Наращение и дисконтирование по сложным процентам

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае выполняют приведение соответствующих процентных ставок к их годовому эквиваленту, но формуле. На практике, в зависимости от условий финансовой сделки проценты могут начисляться несколько раз в году, например ежемесячно, ежеквартально и т. д. В этом случае… Читать ещё >

Наращение и дисконтирование по сложным процентам (реферат, курсовая, диплом, контрольная)

Сложные проценты широко применяются в финансовых операциях, срок проведения которых превышает один год. Вместе с тем они могут использоваться и в краткосрочных финансовых операциях, если это предусмотрено условиями сделки либо вызвано объективной необходимостью.

(например, высоким уровнем инфляции, риска и т. д.). При этом база для исчисления процентов за период включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов.

Рассмотрим технологию наращения по сложным процентам на следующем примере.

Пример 6.7

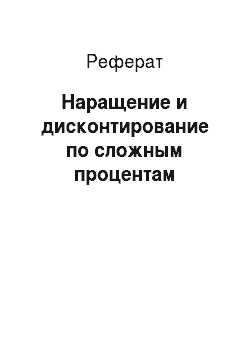

Сумма в 100 ден. ед. помещена в банк на депозит сроком на три года. Ставка, но депозиту — 8% годовых. Проценты, но депозиту начисляются раз в год. Какова будет величина депозита в конце срока?

По условиям данной операции известными величинами являются: первоначальная сумма вклада PV = 100,00 ден. ед., процентная ставка г — 8% и срок п = 3 года.

Определим будущую величину вклада на конец первого периода:

Соответственно, для второго периода величина FV будет равна.

Для последнего периода (/? = 3):

Схема наращения по методу сложных процентов для данного примера показана на рис. 6.4.

Рис. 6.4. Схема наращения по сложным процентам.

Как следует из рис. 6.4, наращение по сложным процентам подразумевает реинвестирование полученных доходов. Процесс реинвестирования полученных доходов получил название капитализации.

Общее соотношение для определения будущей величины имеет следующий вид:

Нетрудно заметить, что величина FV существенно зависит от значений г и п. Например, будущая величина суммы всего в 1,00 ден. ед. при годовой ставке 15% через 100 лет составит 1 174 313,45 ден. ед.

На рис. 6.5 приведен график, отражающий рост суммы в 1,00 ден. ед. при различных ставках сложных процентов.

Рис. 6.5. Рост суммы в 1,00 ден. ед. при разных ставках сложных процентов:

————10%; -15%; -20%.

Практическое задание 6.1

Процентная ставка по трехлетиям депозитным сертификатам 11 АО «Сбербанк» на 1 января 2017 г. при условии инвестирования суммы от 1 млн руб. была равна 7,15% годовых. Какую сумму получит инвестор по истечению срока действия сертификата?

На практике, в зависимости от условий финансовой сделки проценты могут начисляться несколько раз в году, например ежемесячно, ежеквартально и т. д. В этом случае соотношение (6.16) для исчисления будущей стоимости будет иметь следующий вид:

где т — число периодов начисления в году.

Допустим, что в предыдущем примере проценты выплачиваются ежеквартально (т = 4). Определим FV34:

Как следует из формулы (6.17) и полученного результата, при увеличении числа периодов начисления процентов т будущая величина FVnm также возрастает.

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае выполняют приведение соответствующих процентных ставок к их годовому эквиваленту, но формуле.

где г — номинальная ставка; т — число периодов начисления.

Полученную при этом величину называют эффективной процентной ставкой (effective percentage rate — EPR)y или ставкой сравнения[1].

Рассмотрим пример.

Пример 6.8

На четырехлетний депозит в 10 000,00 ден. ед. производится ежеквартальное начисление сложных процентов по ставке 2,5%, т. е. из расчета 10% годовых. Будет ли эквивалентной инвестицией депозит в 10 000,00 ден. ед., вложенный на тот же срок под 10%, начисляемых раз в год?

Осуществим расчет эффективной ставки для обеих операций:

Таким образом, условия помещения суммы в 10 000,00 ден. ед. на депозит сроком на четыре года под 2,5%, начисляемых ежеквартально, будут эквивалентными годовой ставке, равной 10,3813%. Следовательно, первая операция более выгодна для инвестора.

В свою очередь, если известна величина EPR, то номинальная ставка процентов г может быть определена как.

Формулу для определения современной величины по сложным процентам можно легко вывести из соотношения (6.16) путем деления его обеих частей на величину (1 + г) п. Выполнив соответствующие математические преобразования, получим.

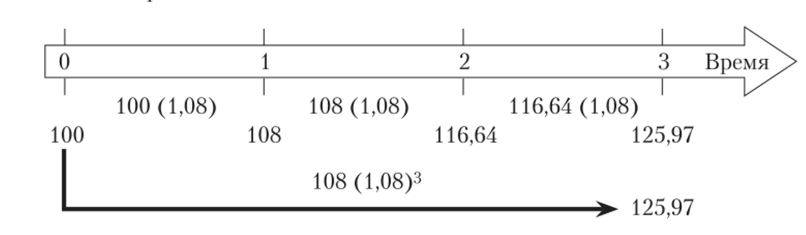

Пример 6.9

Выплаченная по трехлетнему депозиту сумма составила величину в 100 ден. ед. Определить первоначальную величину вклада, если ставка по депозиту равна 8% годовых.

На рис. 6.6 приведена схема процесса дисконтирования по сложным процентам для рассматриваемого примера.

Рис. 6.6. Схема дисконтирования по сложным процентам

- 100/(1,08)3

- 79,38 ^_

Аналитическое решение задачи будет иметь следующий вид:

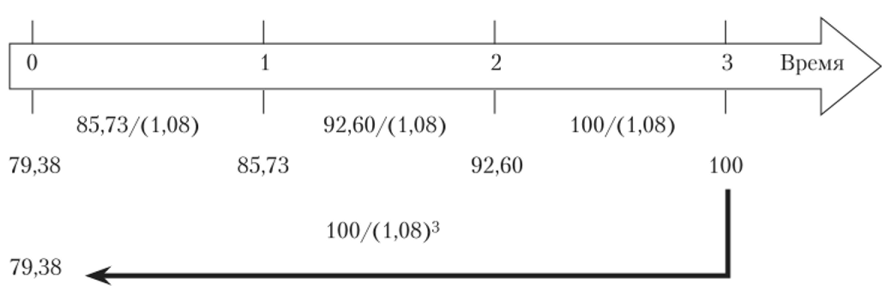

На рис. 6.7 приведена графическая диаграмма, отражающая процесс дисконтирования суммы в 1,00 ден. сд. при различных ставках сложных процентов.

Рис. 6.7. Дисконтирование суммы в 1,00 ден. ед. при различных ставках г:

…10%; -15%; -20%.

Как и следовало ожидать, величина PV также зависит от продолжительности операции и процентной ставки, однако зависимость здесь обратная — чем больше г и п, тем меньше текущая (современная) величина.

Практическое задание 6.2

По трехлетнему депозитному сертификату ПАО «Сбербанк» вкладчику было выплачено 1 230 202,28 руб. Ставка по сертификату равна 7,15% годовых. Какова была первоначальная сумма вклада?

В случае если начисление процентов осуществляется т раз в году, соотношение (6.20) будет иметь следующий вид:

Формулы для определения величин г и п могут быть получены из (6.16) и (6.20) и приводятся ниже в готовом виде.

При известных величинах FV, PV и п процентную ставку можно определить по формуле.

Пример 6.10.

Сумма в 10 000,00 ден. ед., помещенная в банк на четыре года, составила величину в 14 641,00 ден. ед. Определить процентную ставку (доходность операции).

Длительность операции определяется путем логарифмирования:

Пример 6.11.

Сумма в 10 000,00 ден. ед., помещенная в банк под 10% годовых, составила величину в 14 641,00 ден. ед. Определить срок проведения операции.

- [1] В литературе можно встретить другое обозначение — APR (annual percentage rate).