Хранение регистров бюджетного учета

В случае если для каких-либо фактов хозяйственной жизни унифицированная форма первичного учетного документа не предусмотрена, учреждение вправе ее разработать самостоятельно с учетом обязательных реквизитов, указанных в Федеральном законе № 402-ФЗ. Данные проверенных и принятых к учету первичных учетных документов оформляются по датам совершения операций, дате принятия к учету первичного… Читать ещё >

Хранение регистров бюджетного учета (реферат, курсовая, диплом, контрольная)

Регистры бюджетного учета хранятся в государственных учреждениях в течение установленных законодательством сроков, но не менее пяти лет после отчетного года.

За хранение регистров бюджетного учета несет ответственность руководитель учреждения, который контролирует обеспечение безопасных условий хранения документов бюджетного учета и их защиту от изменений.

В случае увольнения руководителя учреждения указанные документы передаются новому руководителю в порядке, разработанном учреждением самостоятельно.

В случае изъятия регистров бюджетного учета, в т. ч. в виде электронного документа, их копии включаются в состав документов бюджетного учета.

Регистры бюджетного учета хранятся в соответствии со ст. 361 приказа Минкультуры России от 25.08.2010 № 558 пять лет в случае проведения проверки (ревизии).

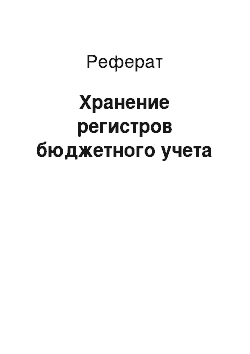

Пример 3.

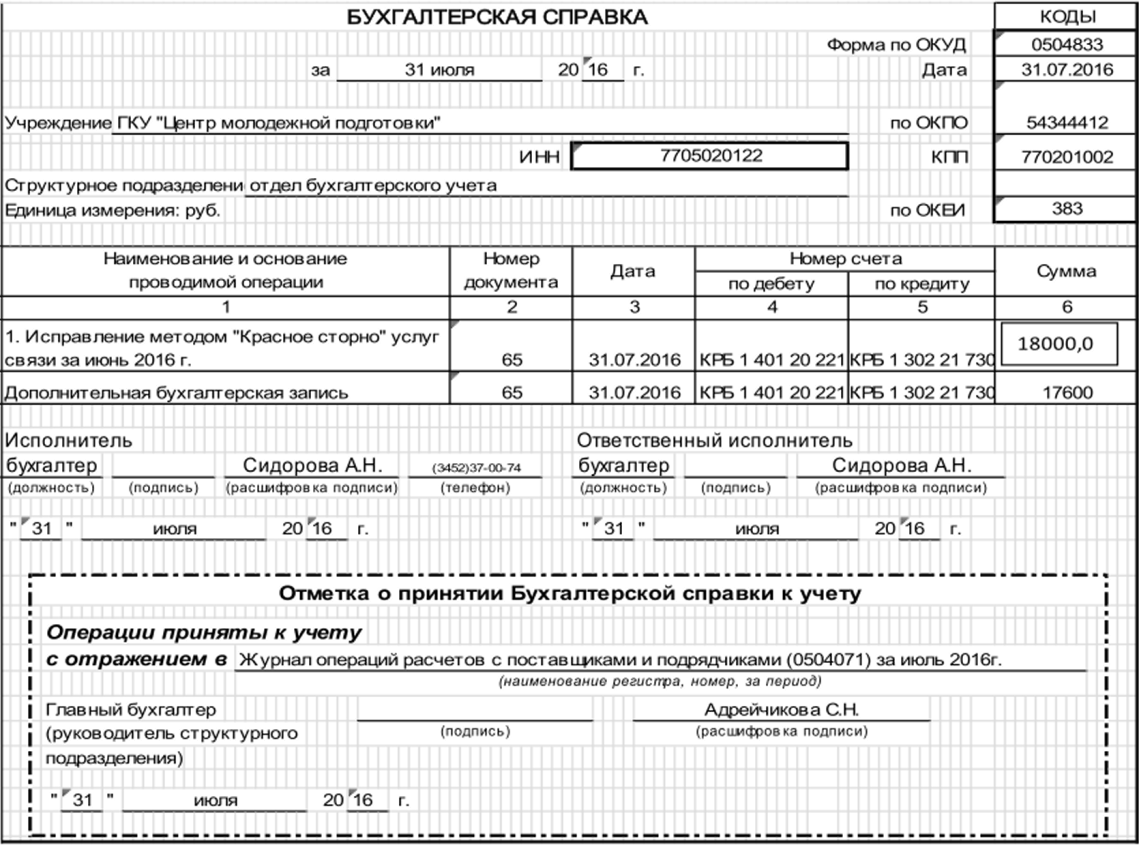

Пример 4.

Государственные учреждения используют в своей работе установленные в соответствии с бюджетным законодательством РФ формы первичных учетных документов, а также формы документов, утвержденные учетной политикой учреждения с учетом обязательных реквизитов. Приказом Минфина России № 52н утверждены список унифицированных форм первичных учетных документов и методические указания по их применению. Эти формы обязательны к использованию.

В случае если для каких-либо фактов хозяйственной жизни унифицированная форма первичного учетного документа не предусмотрена, учреждение вправе ее разработать самостоятельно с учетом обязательных реквизитов, указанных в Федеральном законе № 402-ФЗ.

В первичном учетном документе и регистре бюджетного учета возможны исправления, если это не противоречит законодательству РФ.

Данные проверенных и принятых к учету первичных учетных документов оформляются по датам совершения операций, дате принятия к учету первичного документа и отражаются накопительным методом в регистрах бюджетного учета.

Учреждения государственного сектора обязаны хранить регистры бюджетного учета в течение установленных законодательством сроков, но не менее пяти лет после отчетного года.

Вопросы для самоконтроля

- 1. На основании чего принимается к бухгалтерскому (бюджетному) учету факт хозяйственной жизни?

- 2. Назовите обязательные реквизиты неунифицированных первичных документов.

- 3. Можно ли включить дополнительные реквизиты в унифицированный первичный учетный документ?

- 4. Каковы действия руководителя учреждения в случае пропажи первичных учетных документов?

- 5. Назовите способы исправления ошибок в первичных учетных документах.

- 6. Как организуется хранение первичных учетных документов?

- 7. Какие существуют основные регистры бюджетного учета?

- 8. Какие обязательные реквизиты должен содержать регистр бюджетного учета, утвержденный в учетной политике учреждения?

- 9. Кем подписываются регистры бюджетного учета?

- 10. Какие реквизиты указываются на обложке журнала операций?

- 11. Опишите методику исправления ошибок, обнаруженных в регистре бюджетного учета.

- 12. Как организуется хранение регистров бюджетного учета?