Анализ дебиторской и кредиторской задолженности

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) — своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы… Читать ещё >

Анализ дебиторской и кредиторской задолженности (реферат, курсовая, диплом, контрольная)

Важнейшей составляющей финансового состояния предприятия является дебиторская и кредиторская задолженности. Перед финансовыми службами и руководством предприятия встает вопрос о снижении дебиторской и кредиторской задолженности, высокий уровень которой может снизить финансовую устойчивость предприятия. Кроме того, осуществление контроля за движением дебиторской и кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является их оборачиваемость.

Высокая оборачиваемость дебиторской задолженности отражает улучшение платежной дисциплины покупателей (а также других контрагентов) — своевременное погашение покупателями задолженности перед предприятием и (или) сокращение продаж с отсрочкой платежа (коммерческого кредита покупателям). Динамика этого показателя во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами, своевременном погашении предприятием своей задолженности перед кредиторами и (или) сокращении покупок с отсрочкой платежа (коммерческого кредита поставщиков).

К непосредственным задачам учета и анализа дебиторской и кредиторской задолженности относятся следующие:

- • точный, полный и своевременный учет движения денежных средств и операций по их движению;

- • контроль за соблюдением кассовой и платежно-расчетной дисциплины;

- • определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

- • определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

- • выявление структуры данных по поставщикам по неоплаченным расчетным документам, просроченным векселям, полученному коммерческому кредиту, установление целесообразности и законности этих данных;

- • выявление объемов и структуры задолженности по векселям, претензиям, выданным и полученным авансам, страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения;

- • определение правильности использования банковских ссуд;

- • выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и другим операциям;

- • определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов либо обращения в суд) с дебиторов1.

Дебиторская задолженность — сумма долгов, подлежащих выплате предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Источником покрытия дебиторской задолженности являются отвлеченные из оборота собственные средства[1][2].

Дебиторская задолженность возникает при совершении организацией финансово-хозяйственных операций, которые связаны с движением товарно-материальных ценностей, денежных средств или принятием на себя определенных обязательств. Кроме того, она возникает при отражении в учете сумм задолженности по взносам учредителей и участников, а также по суммам, подлежащим получению в рамках финансирования различных мероприятий[3].

Существует довольно много случаев образования дебиторской задолженности. Например, товар отгружен покупателю (работы выполнены, услуги оказаны), а деньги за него не поступили или поставщику перечислен аванс, а товары в счет этого аванса так и не получены и т. п. Классификация дебиторской задолженности приведена на рис. 12.4.

Рис. 12.4. Классификация дебиторской задолженности

Дебиторская задолженность относится к высоколиквидным активам организаций, обладающим повышенным риском. Большой объем просроченной и безнадежной дебиторской задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации, что влечет уменьшение фактической выручки, рентабельности и ликвидности оборотных средств, а значит, и негативно сказывается на финансовой устойчивости, повышает риск финансовых потерь компании.

Для анализа дебиторской задолженности используют следующие показатели.

Оборачиваемость дебиторской задолженности (ОДЗ):

где ВР — выручка от реализации товаров (работ, услуг); ДЗср — средняя дебиторская задолженность. При этом.

где ДЗН, ДЗК — дебиторская задолженность на начало и конец года соответственно.

Период погашения дебиторской задолженности (Гпдз):

Доля дебиторской задолженности в общем объеме текущих акти-

вов (dl§):

где ТА — общий объем текущих активов.

Доля сомнительной задолженности в составе дебиторской задолженности (</<sub>Сдз);

где СДЗ — сомнительная или безнадежная дебиторская задолженность.

При увеличении данного показателя можно судить о снижении ликвидности.

Кредиторская задолженность — это денежная задолженность предприятия перед юридическими и физическими лицами. Отражается в виде группы статей бухгалтерского баланса, включающих краткосрочную задолженность предприятия перед поставщиками и подрядчиками, персоналом, государственным бюджетом и внебюджетными фондами, арендодателями, страховщиками и пр.[4]

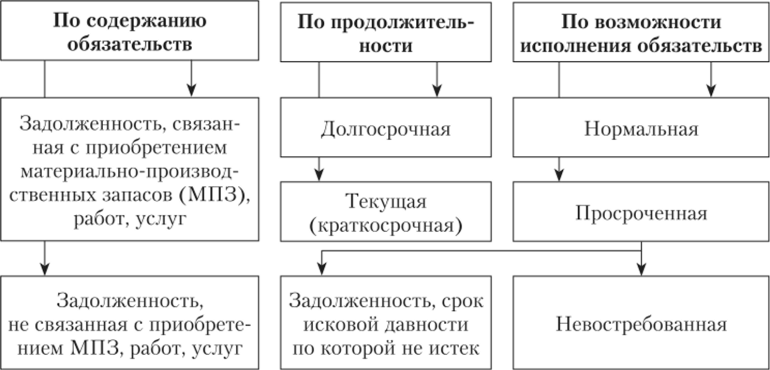

Классификация кредиторской задолженности представлена на рис. 12.5. По экономическому содержанию кредиторская задолженность подразделяется на задолженность за товары, работы и услуги, долги поставщикам и подрядчикам, по векселям к уплате (эта задолженность связана с приобретением МПЗ), а также задолженность перед дочерними и зависимыми обществами, персоналом организации, перед бюджетом и внебюджетными фондами, по полученным авансам и прочим кредиторам, которая не связана с приобретением МПЗ. Особо выделяют в составе кредиторской задолженности обязательства по выплате доходов учредителям данной организации. Кредиторской задолженностью перед персоналом организации считают начисленные, но не выплаченные суммы оплаты труда. Задолженность предприятия перед бюджетом включает начисленные, но не уплаченные суммы платежей по налогам, сборам и приравненным к ним платежам, включая налог на доходы физических лиц. К задолженности по полученным авансам относят суммы полученных от сторонних организаций авансовых платежей по предстоящим расчетам на основе заключенных договоров.

Рис. 125. Классификация кредиторской задолженности Задержка текущих платежей предприятием на срок, превышающий три месяца, увеличивает риски, связанные с обращением кредиторов в арбитражный суд и возбуждением дела о несостоятельности (банкротстве) предприятия.

Погашение кредиторской задолженности, начисленных обязательств не считается финансовой деятельностью, а рассматривается как текущая деятельность.

Для погашения кредиторской задолженности, авансовых и рекламационных платежей, оплаты задолженности по открытым счетам, для расчетов по неторговым и другим операциям применяются банковские переводы: поручения плателыцика-перевододателя банку на перевод денежных средств в пользу другого лица через банки-корреспонденты[5].

В соответствии с условиями конкретных кредитных договоров и учетом установленных сроков погашения составляется график погашения кредиторской задолженности (предстоящих платежей предприятия). Контроль выполнения графика и его анализ необходимы для успешной реализации плана финансового оздоровления предприятия.

Для анализа состояния кредиторской задолженности используются коэффициенты оборачиваемости кредиторской задолженности, относящиеся к группе показателей деловой активности.

Коэффициент оборачиваемости кредиторской задолженности (Кокз) показывает скорость оборота задолженности предприятия и определяется по формуле где КЗср — средний остаток кредиторской задолженности за расчетный период.

Продолжительность одного оборота кредиторской задолженности

:

где Д — длительность оборота (месяц, квартал, год), дн. Показывает продолжительность одного оборота кредиторской задолженности в днях, или средний срок расчетов предприятия с кредиторами.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание составляющих ее средств.

- [1] Керимов В. Э. Бухгалтерский финансовый учет. М.: Дашков и К°, 2014.

- [2] Толкачева О. М., Толкачева II. Л. Бухгалтерский учет и анализ: учеб, пособие. М. :Директ-Медиа, 2013.

- [3] Шатаева О. В. Экономика предприятия (фирмы). М.: Директ-Медиа, 2015.

- [4] Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. М.: ЮНИТИ-ДАНА, 2015.

- [5] Погашение — кредиторская задолженность // Большая энциклопедия нефти и газа. URL: http://www.ngpedia.ru/id270473pl.html.