Анализ и контроль расходов на оплату труда

Соответственно, разница между прибылью компании и возмещаемым инвестору доходом и представляет собой величину добавленной стоимости, одновременно определяя предельную долю прибыли, которая может быть направлена на финансирование собственных потребностей компании, включая потребность в средствах для развития (эти средства могут быть увеличены в случае реинвестирования доли инвестора), а также для… Читать ещё >

Анализ и контроль расходов на оплату труда (реферат, курсовая, диплом, контрольная)

В условиях холдингов существенное значение приобретают следующие направления анализа и контроля расходов на оплату труда.

1. Контроль штатных расписаний и размеров окладов в дочерних компаниях. Данный контроль осуществляется на стадии бюджетирования и контроля исполнения бюджетов. Оценивается соответствие уровня окладов существующим корпоративным стандартам, сложившимся трендам на рынке труда, а также финансовому состоянию компании и его динамике (более подробно данные вопросы рассматривались в гл. 6 «Внутрихолдинговая мотивация»).

Следует специально подчеркнуть, что корпоративные стандарты могут включать требования как, например, к минимальному/максимальному уровню оплаты труда отдельных категорий руководителей, так и к соотношению заработной платы топ-менеджмента и средней заработной платы по компании в целом. Предметом анализа является также изменение этого соотношения в динамике: например, увеличение этого соотношения (т.е. опережающий рост заработной платы менеджмента) должно являться предметом самостоятельного рассмотрения, в том числе на этапе бюджетирования.

Однако очевидно, что головная компания холдинга не в состоянии осуществлять согласование и контроль штатного расписания всего персонала дочерних компаний. Данный подход распространяется только на относительно узкий состав топ-менеджмента «дочек». В отношении же всех расходов на персонал дочерних компаний используются агрегированные методы оценки их эффективности.

2. Контроль динамики фонда оплаты труда дочерних компаний. Как и в отношении капитальных затрат, при контроле динамики фонда оплаты может быть использован тот же принцип неснижения отдачи — в данном случае уже отдачи на рубль затрат на оплату труда. Уже отмечалось, что одним из наиболее широко используемых измерителей здесь является показатель выработки на одного работника. Соответственно, в основу контроля (на этапе составления бюджета и контроля его исполнения) может быть положен принцип неснижения выручки (на одного работника; на единицу расходов на оплату труда).

Отрицательная динамика данного показателя является основанием для проведения факторного анализа с целью выявления причин прогнозируемого или фактического снижения.

К числу факторов, которые могут повлиять на снижение показателя выработки на одного работника (или на отдачу расходов на оплату труда), можно отнести следующие:

- • снижение цен или изменение структуры производства в направлении повышения доли менее маржинальных продуктов (что приводит к меньшей выручке на единицу трудозатрат) или продуктов с более высокой трудоемкостью;

- • снижение доли производственного персонала в общей численности сотрудников;

- • сокращение численности персонала меньшими темпами, чем снижение выручки (в случае ее отрицательной динамики), или, напротив, рост численности более высокими темпами, чем рост выручки;

- • недостаточный уровень технической оснащенности производства, не позволяющий обеспечить рост производительности труда;

- • вынужденный (в условиях дефицита высококвалифицированных кадров) прием на работу сотрудников с более низким уровнем профессиональных навыков и компетенций (по сравнению с работниками компании);

- • ухудшение условий труда, недостаточный уровень его организации, ухудшение социального климата в коллективе;

- • ошибки менеджмента, непрофессиональное руководство сотрудниками, снижающее уровень их отдачи;

- • неэффективная система мотивации и другие факторы.

Целью выявления указанных факторов и оценки результатов их воздействия является разработка управленческих мероприятий, направленных на устранение (в тех случаях, когда это возможно) причин снижения эффективности использования трудового потенциала компании.

3. Контроль величины средств, направляемых на вознаграждение менеджмента. Этот вопрос достаточно подробно рассматривался в гл. 6 учебного пособия, поэтому здесь мы остановимся только на аналитическом инструментарии, позволяющем обосновать (установить предельно допустимую величину) ту часть дохода компании, которая направляется на дополнительное вознаграждение (выплату бонусов сверх гарантированной заработной платы) топ-менеджменту компании.

Подобный аналитический инструментарий может быть основан на использовании уже упоминавшегося показателя экономической добавленной стоимости EVA {Economic Value Added)[1].

Показатель EVA рассчитывается как разница между прибылью компании (в том или ином измерении) и стоимостью вложенного капитала. Наиболее часто используется следующая формула расчета:

где D — объем заемного капитала, Е — объем собственного капитала.

Для акционера (и для кредитора) инвестиции в компанию представляют интерес в случае, если EVA > 0. Только в этом случае деятельность компании обеспечивает ожидаемую инвестором доходность на капитал.

Соответственно, разница между прибылью компании и возмещаемым инвестору доходом и представляет собой величину добавленной стоимости, одновременно определяя предельную долю прибыли, которая может быть направлена на финансирование собственных потребностей компании, включая потребность в средствах для развития (эти средства могут быть увеличены в случае реинвестирования доли инвестора), а также для дополнительного поощрения менеджмента.

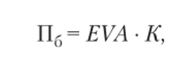

Исходя из этого, верхняя предельная граница средств, которые могут быть направлены на выплату бонусов менеджменту, определяется как часть добавленной стоимости:

где Пб — предельно допустимая величина расходов на выплату бонусов; К — корректирующий коэффициент (от 0 до 1), учитывающий долю прибыли, направляемой на развитие производства, отраслевые особенности бизнеса, соотношение зависящих и не зависящих от деятельности менеджмента факторов и их влияние на величину полученной прибыли и т. д.

Объем и доля прибыли, направляемой на развитие производства, определяются исходя из планируемых темпов роста компании и требований по поддержанию заданного уровня ее финансовой устойчивости (см. параграф 7.2).

- [1] Авторами данного показателя являются американцы Б. Стюарт и Д. Стерн.