Мировой финансовый кризис 2008-2009 годов

Кризис стал заметен и начал приобретать международные масштабы весной 2007 г., когда New Century Financial Corporation, крупнейшая ипотечная компания США, занимающаяся кредитованием ненадежных заемщиков, ушла с Нью-Йоркской фондовой биржи. Летом 2007 г. кризис затронул инвестиционные фонды крупнейших финансовых компаний, вложившие средства в ипотечные облигации (Bear Steams, Goldman Sachs, BNP… Читать ещё >

Мировой финансовый кризис 2008-2009 годов (реферат, курсовая, диплом, контрольная)

Мировой финансовый кризис 2008—2009 гг. отличается как глубиной, так и размахом — он, пожалуй, впервые после Великой депрессии охватил весь мир. Несмотря па то что «спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США, в основе этого кризиса лежат более фундаментальные причины, включая макро-, микроэкономические и институциональные[1].

Ведущей макроэкономической причиной оказался избыток ликвидности в экономике США, что, в свою очередь, определялось многими факторами, включая[2]:

- • снижение доверия инвесторов к странам с развивающимися рынками после азиатского кризиса 1997−1998 гг.;

- • активное инвестирование странами, накапливающими валютные резервы (Китай) и нефтяные фонды (страны Персидского залива), в ценные бумаги США;

- • политика низких процентных ставок, которую в 2001—2003 гг. проводила Федеральная резервная система (ФРС), пытаясь предотвратить циклический спад экономики США.

На этом фоне способствовали наступлению кризиса и микроэкономические факторы — развитие новых финансовых инструментов, прежде всего структурированных производных облигаций, которые, как считали специалисты, должны были снизить риски, распределяя их среди инвесторов. Но в итоге использование производных инструментов фактически привело к маскировке рисков, связанных с низким качеством ипотечных кредитов, и к их непрозрачному распределению среди широкого круга инвесторов[3].

В числе институциональных причин следует отметить недостаточный уровень оценки рисков как регуляторами, так и рейтинговыми агентствами.

Мягкая денежно-кредитная политика, проводившаяся ФРС США с начала 2000;х гг., стимулировала выдачу банками потребительских кредитов, в том числе ипотечных (рис. 2.1).

Рис. 2.1. Динамика выдачи ипотечных кредитов в США в 1990—2008 гг.[4]}}:

- выдача новых ипотечных кредитов;

- выдача новых ипотечных кредитов;  - выдача ипотечных кредитов на рефинансирование;

- выдача ипотечных кредитов на рефинансирование;  - выдача ипотечных кредитов, всего.

- выдача ипотечных кредитов, всего.

Ипотечный кризис в США начался в 2006 г. Главной его причиной стал рост невозвратов жилищных кредитов неблагонадежными заемщиками.

Кризис стал заметен и начал приобретать международные масштабы весной 2007 г., когда New Century Financial Corporation, крупнейшая ипотечная компания США, занимающаяся кредитованием ненадежных заемщиков, ушла с Нью-Йоркской фондовой биржи. Летом 2007 г. кризис затронул инвестиционные фонды крупнейших финансовых компаний, вложившие средства в ипотечные облигации (Bear Steams, Goldman Sachs, BNP Paribas). В течение следующих нескольких месяцев понесли убытки или оказались банкротами десятки подобных компаний.

Ключевую роль в развитии мирового финансового кризиса 2008−2009 гг. сыграла асимметрия информации. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможно, а поскольку кредитный рынок больше нс мог эффективно выявлять потенциально неплатежеспособных заемщиков, он впал в паралич[5].

Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики — США вошли в рецессию. При этом Национальное бюро экономических исследований США (NBER) объявило осенью 2008 г., что рецессия в США началась еще год назад — в декабре 2007 г. Объем задействованных в экономике США мощностей в ноябре 2008 г. упал до 75,4% по сравнению с 76,3% в октябре, что на 5,6 пункта ниже среднего уровня в 1972—2007 гг. Индекс деловой активности в промышленности США (ISM Manufacturing Index)[6]}} в декабре 2008 г. снизился до 32,4 пункта по сравнению с октябрьским значением в 36,2 пункта. Это самое низкое значение индекса с июня 1980 г., когда оно находилось на уровне 30,3 пункта. В 2007 г. его среднее значение составило 51,1 пункта[5].

По данным Министерства труда США, в декабре 2008 г. американская экономика потеряла 524 тыс. рабочих мест, а в целом за год — 2,6 млн. Это максимальный показатель с 1945 г., когда экономика страны перестраивалась на мирные рельсы. Уровень безработицы в США достиг 7,2% - максимального показателя е 1992 г. (до начала финансового кризиса — 4,4%). Если же учесть увольнения лиц, занятых частично, то он вырос до 13,5% (в конце 2007 г. — 8,7%)[2].

Постепенно финансовый кризис из США начал распространяться по всему миру, в том числе по причине того, что американские корпорации приступили к срочной распродаже активов и выводу денежных средств из других стран, что негативно повлияло на фондовые рынки в развитых и развивающихся странах.

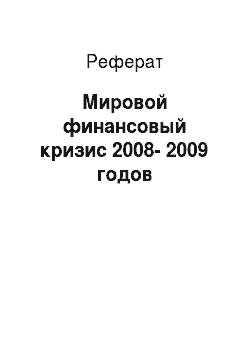

В 2007 г. фондовые рынки развивающихся стран росли опережающими темпами по сравнению с развитыми странами, чему способствовали портфельные инвестиции из ведущих мировых экономик. В 2008 г. массированный приток средств из-за рубежа на развивающиеся рынки прекратился, и динамика фондового индекса для развивающихся стран практически повторяет динамику ведущего американского фондового индекса (рис. 2.2). За 2008 г. индекс S&P 500 сократился почти на 40%, а индекс MSCI ЕМ — более чем на 50%[9].

Рис. 2.2. Фондовые индексы США и развивающихся рынков в 2007;2008 гг.:

- S&P 500;

- S&P 500;  - MSC1 ЕМ

- MSC1 ЕМ

Мировой финансовый кризис затормозил рост национальных экономик и создал препятствия их устойчивому росту в среднесрочной перспективе. Так, по данным Всемирного банка, валовой внутренний продукт мира сократился в 2009 г. на 2,1%[10]. При этом сокращение темпов роста ВВП развитых стран составило 3,3%[2].

Кризис ликвидности международных рынков, обусловленный мировым финансовым кризисом, спровоцировал рост государственного долга развитых стран G-20: если их суммарный долг в 2007 г. не превышал 80% ВВП, то в апреле 2010 г. он уже составил 100% ВВП.

Распределение государственного долга по странам неравномерно: наиболее «закредитованными» странами являются Япония, Италия, США, Канада, Индия и страны еврозоны (табл. 2.3).

Таблица 2.3

Государственный долг в странах G-20 в 2007—2013 гг., % ВВП.

Страна. | 2007*. | 2009*. | 2010**. | 2011**. | 2012**. | 2013**. |

Группа G-20. | 61,3. | 72,5. | 76,8. | н/д. | 110,0. | н/д. |

G-20 — развитые экономики. | 77,9. | 96,9. | 104,4. | 116,4. | 129,0. | н/д. |

Япония. | 187,7. | 217,7. | 216,0. | 229,8. | 237,3. | 243,2. |

Италия. | 103,4. | 115,8. | 118,4. | 120,7. | 127,0. | 132,5. |

США. | 62,1. | 83,2. | 92,7. | 99,0. | 102,3. | 104,5. |

Франция. | 63,8. | 77,4. | 84,2. | 85,8. | 90,2. | 93,9. |

Великобритания. | 44,1. | 68,2. | 78,5. | 84,3. | 88,6. | 90,1. |

Германия. | 65,0. | 72,5. | 75,3. | 80,0. | 81,0. | 78,1. |

Канада. | 65,0. | 82,5. | 81,7. | 83,5. | 88,1. | 89,1. |

Австралия. | 9,4. | 15,5. | 21,9. | 24,2. | 27,1. | 28,7. |

G-20 — переходные экономики. | 37,3. | 37,4. | 37,0. | 36,0. | 34,0. | н/д. |

Индия. | 79,2. | 80,8. | 71,8. | 66,8. | 66,6. | 66,7. |

Бразилия. | 65,2. | 68,9. | 66,8. | 64,7. | 68,2. | 66,3. |

Аргентина. | 67,9. | 59,8. | 52,2. | 44,9. | 47,7. | 46,9. |

Турция. | 39,4. | 45,5. | 43,4. | 39,1. | 36,2. | 35,8. |

Мексика. | 38,2. | 44,9. | 45,2. | 43,3. | 43,3. | 46,8. |

ЮАР. | 28,3. | 31,5. | 34,1. | 38,8. | 42,1. | 45,2. |

Республика Корея. | 29,6. | 32,6. | 32,1. | 34,2. | 35,0. | 36,7. |

Индонезия. | 36,9. | 28,6. | 26,7. | 24,4. | 24,0. | 26,1. |

Китай. | 20,5. | 18,9. | 46,3. | 43,7. | 51,2. | 60,1. |

Россия. | 8,5. | 9,0. | 11,1. | 11,7. | 12,7. | 13,4. |

Саудовская Аравия. | 18,5. | 16,3. | 12,8. | 5,4. | 3,4. | 2,7. |

* По данным IMF World Economic Outlook. 2010. April. ** По данным WOC, IMF, CIA.

Объем государственного долга стран G-20 вырос с 78% от объема ВВП в 2007 г. до 97% в 2009 г. и достиг 129% ВВП в 2012 г.

Следует отметить, что на момент начала кризиса в основном все развитые страны имели дефицитный государственный бюджет, резкое увеличение которого произошло в посткризисный период в связи с необходимостью финансирования средств для стабилизации экономики. Наиболее быстрый рост бюджетного дефицита за 2008−2009 гг. продемонстрировали США — на 2,8% ВВП; Греция — на 4,6% ВВП; Япония — 2,9% ВВП; Португалия — на 4% ВВП.

В развивающихся странах ситуация с долговой нагрузкой не является столь критичной: в ряде развивающихся государств наблюдается ее планомерное снижение (Аргентина, Турция, Саудовская Аравия).

В Европе кризис осложнил ситуацию необходимостью согласования наднациональной денежно-кредитной политики с национальными бюджетными планами. По сравнению с ФРС США, Европейский центральный банк стал проводить более жесткую политику, что в условиях экономического кризиса ухудшило состояние национальных государственных финансов. В таких условиях согласованность бюджетной политики стран еврозоны становится важнейшим условием нормального функционирования всей европейской системы. Бюджетная поддержка предприятий финансового и реального секторов привела к тому, что часть плохих корпоративных долгов фактически «перекочевала» на баланс государства, что еще более ухудшило бюджетные показатели.

В посткризисный период государственный долг развитых государств продолжил рост, и, согласно исследованиям Всемирной организации кредиторов (WOC), этим странам все сложнее не только снизить его объем, а хотя бы стабилизировать его. Некоторые эксперты считают, что высокий уровень государственного долга объясняется нс только финансовым кризисом, но и слабой бюджетно-налоговой политикой в предыдущие десятилетия, когда в трудные времена уровень долга повышался, но в более благоприятные периоды не сокращался.

Основными причинами современного финансового кризиса 2008 г. многие экономисты считают мягкую монетарную политику в сочетании с мягкой бюджетной политикой.

- [1] Кушлин В. Факторы экономического кризиса и базис его преодоления // Экономист. 2009. № 3. С. 9.

- [2] Там же.

- [3] Кушлин В. Факторы экономического кризиса и базис его преодоления. С. 9−10.

- [4] {{Кудрин А. Мировой финансовый кризис и его влияние на Россию [Электронный ресурс]. URL: institutiones. eom/general/l 158-mirovoj-finansovyj-krizis.

- [5] Кушлии В. Факторы экономического кризиса и базис его преодоления. С. 10.

- [6] {{Индекс ISM публикуется ежемесячно в первый рабочий день месяца. Он отражает исследование приблизительно 300 промышленных компаний и характеризует состояние делового климата. Показатель выше 50% говорит об оживлении деловой активности, ниже 50% - об ухудшении экономической ситуации.

- [7] Кушлии В. Факторы экономического кризиса и базис его преодоления. С. 10.

- [8] Там же.

- [9] Кушлин В. Факторы экономического кризиса и базис его преодоления. С. 12.

- [10] URL: newsru.com/fmance/10jun2010/wb.html.

- [11] Там же.