Внешние эффекты и неэффективность структуры выпуска.

Корректирующие налоги и субсидии

Логично было бы предположить, что все выгоды и издержки, связанные с производством и потреблением этих благ, учитываются в их стоимости. Однако это далеко не так. Известно, например, что деятельность химических, металлургических, энергетических, целлюлозно-бумажных и многих других компаний сопровождается выбросами вредных отходов производства. Какие-то природоохранные мероприятия эти компании… Читать ещё >

Внешние эффекты и неэффективность структуры выпуска. Корректирующие налоги и субсидии (реферат, курсовая, диплом, контрольная)

Процессы производства и потребления многих благ сопровождаются побочным воздействием на людей и условия их жизнедеятельности. Причем результаты этого воздействия могут быть как положительными, так и отрицательными. В первом случае говорят о положительном внешнем эффекте, во втором — об отрицательном (или внешних издержках).

Итак, внешний эффект — это проявление несовершенства рынка, возникающее, когда лица, даже не имеющие отношения к обмену или производству некоторых благ, тем не менее получают определенные выгоды или несут издержки, связанные с этими действиями.

Логично было бы предположить, что все выгоды и издержки, связанные с производством и потреблением этих благ, учитываются в их стоимости. Однако это далеко не так. Известно, например, что деятельность химических, металлургических, энергетических, целлюлозно-бумажных и многих других компаний сопровождается выбросами вредных отходов производства. Какие-то природоохранные мероприятия эти компании проводят и оплачивают. Но этого, как показывает повседневная практика, оказывается недостаточно, чтобы возместить все издержки, связанные с побочным воздействием на окружающую среду. Так, обычно трудно доказать ущерб здоровью людей, причиняемый деятельностью компаний-загрязнителей, и тем более заставить их его возмещать. Издержки, не отражаемые в рыночной цене товара, называют внешними, в отличие от внутренних, которые несет и покрывает сам производитель.

Включение внешних издержек в рыночную цену товара привело бы к ее росту и сокращению платежеспособного спроса потребителей. Если этого не происходит, то с позиций общества, с позиции «третьих лиц», т. е. лиц, не вовлеченных в процесс покупки данного товара, его производится слишком много (избыточно).

Причин невключения такого рода издержек в рыночную цену товара несколько. Во-первых, сами производители незаинтересованы нести дополнительные затраты, сокращающие прибыль, повышающие цены и, следовательно, уменьшающие объем реализации данного товара. Во-вторых, покупатели товара не заинтересованы в повышении его цены. В-третьих, неопределенность правового статуса, прежде всего воздушного и водного бассейнов, не позволяет в принудительном порядке заставить предприятия, загрязняющие окружающую среду, возместить обществу все убытки и потери. В-четвертых, слишком большими обычно оказываются трансакционные издержки, т. е. издержки на ведение переговоров и заключение договора между «производителями» и «жертвами» отрицательного воздействия по его устранению, нейтрализации.

Примером отрицательного воздействия потребления на здоровье окружающих людей может служить курение дома и в общественных местах. Включение затрат на лечение пассивных курильщиков в цену табачных изделий заставило бы табачные компании и курильщиков нести бремя материальной ответственности за свое вредное производство и вредные привычки. И производство, и потребление «избыточно производимого товара» сократились бы.

Среди мер, которые правительство может принимать к тем, кто создает вредные побочные эффекты, следует отметить такие, как введение налогов, наложение штрафных санкций, установление норм выброса вредных отходов производства и жестких стандартов по очистке и утилизации отходов.

Рассмотрим некоторые из перечисленных выше проблем подробнее. Прежде всего докажем, что внешние эффекты не обеспечивают Паретоэффективиой структуры выпуска.

Допустим, что какой-то товар X, например химический краситель, производится на совершенно конкурентном рынке, но его выпуск сопровождается отрицательным внешним эффектом — выбросом вредных отходов в воздух и воду. Типичное предприятие отрасли, производящее этот краситель, оптимизирует выпуск при равенстве рыночной цены товара (Рх) своим внутренним (частным) предельным издержкам (тс1'):

Внешние предельные затраты на нейтрализацию отрицательных последствий выброса этим предприятием вредных веществ в атмосферу и воду оцениваются как тс%. Сумма внутренних (интериалъных) и внешних (экстернальных) предельных затрат представляет собой предельные общественные затраты mcsx:

Очевидно, что если тс% > 0, то рыночная цена меньше предельных общественных затрат: Рх < mcsx.

Допустим также, что производство какого-то другого товара У, например выпечка хлеба, не сопровождается внешними эффектами, т. е. mcY = 0. Тогда:

По условиям Парето-эффективности структуры выпуска в двухпродуктовой модели конкурентной экономики должно соблюдаться равенство предельных норм замены товаров предельной норме их трансформации:

р ТИС

Так как MRSXY =—, aMRPTXY =——, то это условие будет выглядеть так: Ру тсУ

Но в нашем случае оно не соблюдается:

Значит, несмотря на то что рынки обоих товаров конкурентны, эффективность в структуре выпуска не достигается.

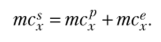

Ситуацию на рынке товара X, производство которого сопровождается внешними издержками, можно проиллюстрировать с помощью двух графиков (рис. 24.1).

Рис. 24.1. Внешние затраты (а) и эффективный объем выпуска (б).

На графике рис. 24.1, а представлено положение типичной фирмы отрасли, выпускающей данный продукт. Здесь тср — кривая ее частных предельных затрат. По сути дела, это кривая предложения типичной фирмы (л). Производство каждой дополнительной единицы товарах сопровождается растущими внешними предельными затратами тсе. Если рыночная цена товара X сложится на уровне Р{, то фирма, оптимизируя выпуск, выберет объем производства q^, при котором ее внутренние предельные затраты равны рыночной цене продукции: тср — Р{.

В этом случае внешние затраты целиком перекладываются на государство, и их покрывают за счет налогообложения всего общества.

Кривая общественных предельных затрат на производство продукции данной фирмы (mcs) получена вертикальным суммированием линий ее частных предельных затрат (тср) и внешних предельных затрат (тсе): тс5 = тср + тсе.

С учетом внешних затрат данного товара производится типичной фирмой слишком много. Оптимальным был бы выпуск ц. Тогда цена 1 покрывала бы все общественные издержки, включая предназначенные на устранение вредных последствий производства (тсе).

На графике рис. 24.1, б представлена ситуация на отраслевом рынке товара X, где действуют п одинаковых (типичных) фирм.

Кривая предложения S является, по сути, кривой отраслевых частных предельных затрат на производство товара X (МСР). Кривая спроса D отражает предельную общественную полезность товара X для потребителей (MUS). При отсутствии государственного вмешательства отраслевой.

(«Л

эффективный объем выпуска товара X будет равен Q, =^Я •.

I *=1 )

Однако при этом обществу будет наноситься урон в размере заштрихованной площади фигуры EXFE', так как общественные предельные затраты на весь отраслевой выпуск (MCS) превышают общественную предельную полезность товара (MUS). Эффективный отраслевой выпуск Q* был бы достигнут при равенстве предельной общественной полезности (спроса) и предельных общественных затрат в точке Е*.

Один из способов решения данной проблемы — введение корректирующего нетоварного налога, известного как налог Пигу, названного так по имени известного экономиста неоклассической школы А. Пигу, впервые предложившего его использование. Ставка налога Пигу устанавливается в размере предельных внешних затрат при общественно оптимальном выпуске: Т — mce(q').

Итак, допустим правительство вводит потоварный налог на каждую выпущенную единицу товара X в размере Т руб. В этом случае отраслевые предельные затраты вырастут на эту же величину. Графически это выразится в сдвиге влево вверх кривой отраслевого предложения (в положение У). Если бы при этом цена на товар X была зафиксирована на уровне Р{, то это привело бы к сокращению отраслевого предложения до уровня (У и возникновению дефицита товара X в размере (Qt — (/).

Если же цена не фиксируется, то в результате конкурентной борьбы между производителями и потребителями товара X на отраслевом рынке новое равновесие установится в точке Е* при уровне цены Р2 и отраслевом выпуске Q*. При новом равновесном уровне цены, учитывающем внешние затраты, отдельная типичная фирма выберет объем q2 — меньший, чем до введения налога ((q*) и прежней цене Р,.

Государственное вмешательство в рассмотренной ситуации не устраняет отрицательных побочных эффектов производства (для этого надо было бы вовсе отказаться от выпуска таких товаров), однако позволяет трансформировать внешние издержки во внутренние и таким образом возместить их полностью. Правда, реально несут бремя таких корректирующих налогов не только производители данных товаров, но и их потребители (в размере повышения рыночной цены с Р{ до Р2). Если же для устранения указанных побочных эффектов используется практика общего усиления налогообложения, то расплачиваться за устранение вредных последствий производства приходится всему обществу, всем физическим или юридическим лицам.

Иначе обстоит дело, когда производство или потребление каких-то благ сопровождается положительным внешним воздействием, внешней выгодой. При выпуске таких товаров производители ориентируются на платежеспособный сирое заинтересованных лиц и фирм, т. е. на частную предельную полезность данного блага (сравнивая ее со своими предельными затратами).

Вмеете с тем положительное влияние производства (потребления) этих благ могут испытывать на себе «третьи лица», не участвующие в покупке этого товара. Например, фирмы, выпускающие оборудование по утилизации отходов, исходят только из оплаченных контрактов на производство такой техники со стороны частных или государственных фирм. Однако выгоду в виде улучшения условий жизни и деятельности, укрепления здоровья и т. п. может получать широкий круг лиц, и не думающих оплачивать это оборудование. Появление подобных эффектов связывают обычно с образованием, нововведениями, лечением, вакцинацией и т. п. Во всех этих и подобных случаях общественная предельная полезность блага (MUS) оказывается больше суммы частных предельных полезностей для тех, кто это благо оплачивает (MUP). В результате такие блага остаются недооцененными, а их выпуск, соответственно, недостаточным с позиций общественной пользы (выгоды). Чтобы увеличить производство таких благ до общественно оптимального уровня, государство должно выплачивать корректирующие субсидии либо потребителям (для расширения их платежеспособного спроса на эти блага), либо непосредственно производителям. В любом случае реальная цена для потребителя снизится, а получаемая производителем (с учетом субсидии) — повысится. Тем самым произойдет хотя бы частичный перевод внешней (неоплачиваемой) выгоды во внутреннюю (оплачиваемую).

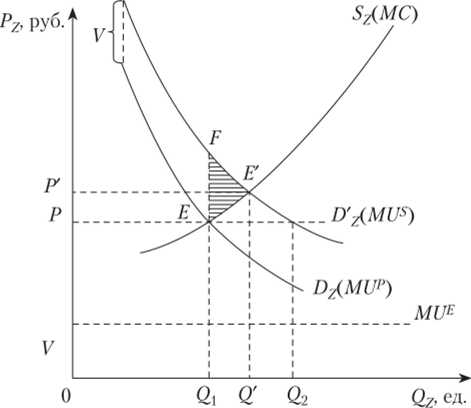

Для наглядного представления описанной ситуации рассмотрим график на рис. 24.2. На нем представлен отраслевой рынок какого-то товара Z, потребление которого сопровождается положительным внешним эффектом.

Рис. 24.2. Положительный внешний эффект и эффективный объем выпуска.

Кривая отраслевого спроса на данный товар Dz отражает его частную предельную полезность для покупателей. Предложение товара Z (Sz) определяется отраслевыми предельными затратами на его производство (МС). Производство и потребление данного товара сопровождается предельной внешней выгодой (MUE) постоянной величины (V руб.), т. е. от каждой последующей единицы блага получаемая внешняя польза такая же, как от предыдущей.

Для получения кривой предельной общественной полезности (MUS) данного блага Z надо сложить значения предельной частной полезности (MUP) для каждого возможного объема выпуска с предельной внешней выгодой (MUE):

При отсутствии государственного субсидирования производители будут ориентироваться только на реальный платежеспособный спрос Dz, т. е. на предельную частную выгоду покупателей, и на свои предельные затраты (МС). Следовательно, они выберут объем выпуска Qt при рыночной цене Р, хотя с точки зрения общественной выгоды при данной цене оптимальным был бы объем выпуска Q2. Это говорит о том, что товара с положительным воздействием на окружающую среду и самочувствие людей производится явно недостаточно. С учетом же отраслевых предельных затрат (МС) упущенная выгода общества от недопроизводства данного полезного блага определяется площадью фигуры ЕРЕ.

При введении потоварной субсидии потребителям в размере предельной внешней полезности MUE (V руб.) кривая потребительского спроса поднимется вверх на такую же величину (в положение Dz). Она будет отражать учтенные в цене внешние выгоды, которые таким образом трансформируются во внутренние. В результате конкуренции между производителями и потребителями данного блага определится эффективный отраслевой выпуск Q' и новая равновесная рыночная цена Р

А. Пигу утверждал, что государственное вмешательство в виде корректирующих налогов и субсидий требуется всякий раз, когда возникают внешние эффекты. Однако проведенный анализ показал, что эти меры не могут полностью решить проблем, возникающие в связи с появлением внешних эффектов.

Во-первых, на практике очень трудно вычленить внешний эффект и тем более его измерить, чтобы определить размер ставки корректирующего налога (или субсидии).

Во-вторых, при наличии нескольких разных видов внешних эффектов часто бывает трудно их разделить. А это необходимо, чтобы назначить плату (субсидию) за каждый вид эффекта.

В-третьих, предельные внешние издержки обычно меняются в зависимости от объема выпуска и изменений прочих факторов. В этом случае надо менять размер платы за ущерб, а это не так-то просто сделать.

В-четвертых, на отраслевом уровне обычно работают неодинаковые фирмы, с разным состоянием материально-технической базы. Единая ставка корректирующего налога (или субсидии) может создавать неравные условия и не вести к равновесию.

В-пятых, выбор ставки налога обычно происходит в результате острых политических дискуссий и юридических споров. В итоге ее размер может далеко не соответствовать размеру ущерба от внешних эффектов.

В-шестых, при введении налога без компенсирующих платежей ущемленная сторона может оказывать ожесточенное сопротивление, добиваясь его отмены.

Обобщая вышесказанное, можно заключить, что, хотя соблазн использовать государственный механизм для достижения равновесия велик, реальные возможности этого механизма далеко не безграничны.

По мнению Р. X. Коуза и ряда других исследователей, рыночный механизм не исчерпал своих резервов. Он способен привести к оптимуму по Парето даже при наличии побочных эффектов в производстве и потреблении, поскольку обычно существует возможность рыночного торга, который нейтрализовал бы их. Кроме того, административные расходы, связанные со сбором корректирующих налогов и раздачей субсидий, могут оказаться более обременительными, чем потери, вызванные отклонениями от Парето-эффективного состояния экономики.

Безальтернативное решение, предлагаемое Пигу, основывается на предположении, что стороны, причиняющие вред, и стороны, страдающие от него, не способны договориться между собой к взаимной выгоде. Поэтому неизбежным становится государственное вмешательство.