Анализ и оценка факторов изменения прибыли на рубль материальных затрат

Факторы второго порядка, такие как сырьевая емкость, топливоемкость, способствовали росту производства за счет высвобождения ресурсов в результате сокращения этих затрат на один рубль выпущенной продукции. Рост затрат на закупку энергоносителей привел к увеличению их потребления на один рубль продукции, в результате объем продукции потерял 11 441,59 тыс. руб. Где ROCM — показатель прибыли на один… Читать ещё >

Анализ и оценка факторов изменения прибыли на рубль материальных затрат (реферат, курсовая, диплом, контрольная)

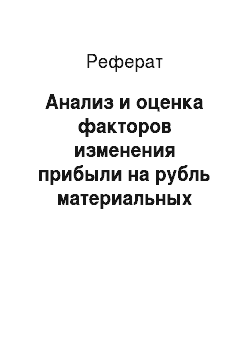

Прибыль на один рубль материальных затрат — своего рода заключительный показатель итоговой эффективности использования материального потенциала, дающий качественную оценку управления материальными ресурсами (табл. 7.12). Динамика снижений норм расхода, безвозвратных отходов, брака, затрат на закупку сырья и материалов и хранение на складе приводят к уменьшению себестоимости и росту прибыли. Взаимосвязь факторов прибыли на рубль материальных затрат исследуется с помощью одной из следующих факторных моделей:

где ROCM — показатель прибыли на один рубль материальных затрат; NT — стоимостной объем выпущенной продукции; Np — выручка от реализации; ROS — рентабельность оборота {Р/ Np); dp/T — доля реализованной продукции в общем выпуске; Xм — материалоотдача; 7м — материалоемкость продукции; ROT — рентабельность товарной продукции.

Таблица 7.12

Исходные данные для проведения факторного анализа прибыли на рубль материальных затрат.

Показатели. | Тп | Изменение. | |

Прибыль от реализации продукции, тыс. руб. | |||

Выручка от реализации продукции, тыс. руб. | 127 399. | 118 064. |

Окончание табл. 7.12

Показатели. | Ту | Т" | Изменение. |

Объем выпуска продукции, тыс. руб. | 130 095. | 121 689. | |

Материальные затраты, тыс. руб. | 91 045. | 89 607. | |

Рентабельность оборота, %. | 3,93. | 3,55. | 0,39. |

Удельный вес выручки в общем товарном выпуске продукции, коэффициент. | 0,98. | 0,97. | 0,01. |

Материалоотдача, руб. | 1,43. | 1,36. | г—. о о. |

Прибыль на рубль материальных затрат, коп. | 5,50. | 4,67. | 0,83. |

Факторный анализ рентабельности затрат ROC^[ = ROS х dl>/ lx А.м | |||

Влияние на изменение рентабельности материальных затрат факторов, % | |||

Рентабельности оборота. | 0,51. | ||

Удельного веса выручки от реализации в общем товарном выпуске продукции (доли продаж). | 0,05. | ||

Материалоотдачи. | 0,27. | ||

Сумма отклонений. | 0,83. | ||

Незначительное увеличение прибыли на один рубль материальных затрат, всего лишь на 0,83%, связано с низкой эффективностью основной деятельности, с общим падением деловой активности: рентабельность оборота имеет крайне низкое значение (не более 3,93%) в отчетном периоде. Изменение рентабельности материальных затрат было вызвано положительным влиянием ряда факторов, а именно: наибольшее значение в совокупности факторов играла рентабельность оборота, воздействие остальных факторов, хоть и положительное, было очень незначительным, а, следовательно, эффективность использования материальных ресурсов низкая. За счет материалоотдачи прибыль на рубль материальных затрат выросла только на 0,27%.

Анализ и оценка влияния использования материально-производственных ресурсов на объем выпускаемой продукции

Объем выпускаемой продукции, качество, результативные показатели деятельности во многом зависят от обеспеченности материальными ресурсами, уровня эффективности их управления и использования.

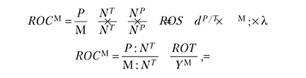

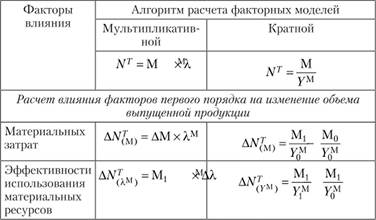

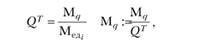

Общий выпуск продукции в стоимостном выражении описывает двухфакторная мультипликативная и кратная модели, которые раскрывают взаимосвязь между результатом производства и потребленными материальными ресурсами в процессе изготовления продукции и степенью эффективного их использования:

где М — сумма материальных затрат; Xм — материалоотдача; Ум — материалоемкость выпущенной продукции.

Кратная модель позволяет рассчитать влияние факторов второго порядка на изменение объема выпущенной продукции: частных показателей емкости (сырьевой емкости, топливоемкости, энергоемкости и др.).

Порядок количественной оценки факторов по каждой модели приведен в табл. 7.13, а данные для проведения факторных расчетов зависимости объема выпущенной продукции и характера использования материальных затрат — в табл. 7.14.

Таблица 7.13

Алгоритм расчета мультипликативной и кратной моделей.

Окончание табл. 7.13

Таблица 7.14

Исходные данные для проведения факторных расчетов зависимости объема выпущенной продукции и характера использования материальных затрат.

Показатели. | Период. | Изменение. | |

ъ | То | ||

Выпуск продукции тыс. руб. | 130 095. | 121 689. | |

Материальные затраты тыс. руб. | 91 045. | 89 607. | |

В том числе сырье и материалы. | 23 109. | 24 184. | — 1075. |

Топливо. | 39 471. | 46 678. | — 7207. |

Энергия. | 28 465. | 18 745. | |

Материалоотдача, руб. | 1,43. | 1,36. | 0,07. |

Материалоемкость руб., всего. | 0,70. | 0,74. | — 0,04. |

В том числе: | |||

сырьевая емкость, руб. | 0,18. | 0,20. | — 0,02. |

топливоемкость, руб. | 0,30. | 0,38. | — 0,08. |

энергоемкость, руб. | 0,22. | 0,15. | 0,06. |

Окончание табл. 7.14

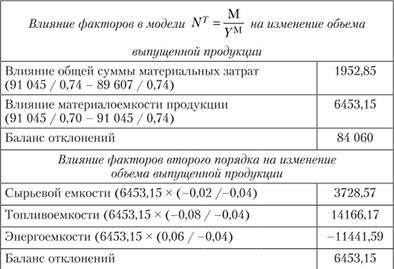

Прирост стоимости выпущенной продукции на 8406 тыс. руб. был обусловлен положительным влиянием обоих факторов: на 1952,85 тыс. руб. за счет материальных затрат и в большей степени за счет эффективного их использования — на 6453,15 тыс. руб.

Факторы второго порядка, такие как сырьевая емкость, топливоемкость, способствовали росту производства за счет высвобождения ресурсов в результате сокращения этих затрат на один рубль выпущенной продукции. Рост затрат на закупку энергоносителей привел к увеличению их потребления на один рубль продукции, в результате объем продукции потерял 11 441,59 тыс. руб.

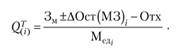

Зависимость объема выпускаемой продукции от уровня расхода сырья, материалов по отдельным видам, объемов материально-сырьевых запасов и их остатков на складе можно представить в виде следующей факторной модели:

где — натуральный объем израсходованных материальных ресурсов; — удельный расход на единицу продукции.

Затраты материальных ресурсов представим в виде следующей последовательности хозяйственных операций:

Заготовлено сырья, материалов (Зм) — Расход сырья, материалов (М) — Отходы (Отх) = Остаток материальных ресурсов (ДОст (МЗ)).

или.

Тогда материальные затраты будут выражены следующей зависимостью факторов:

М?= Зм +(-ДОст (МЗ" - Отх.

Подставим полученное выражение в числитель исходной факторной модели, она примет следующий вид:

Поданной модели факторные исследования проводятся отдельно по каждому выпускаемому ее виду.

Расчет влияния факторов на изменение физического объема выпуска проводятся по следующему алгоритму:

• за счет количества заготовленного сырья и материалов (Зм):

• переходящих остатков сырья и материалов (Ост):

• сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов (Отх):

• удельного расхода сырья на единицу продукции (Мед;):

В табл. 7.15 представлены данные для оценки влияния материальных ресурсов на выпуск продукции по ассортиментной группе изделий С.

Таблица 7.15

Исходные данные для оценки влияния материальных ресурсов на выпуск продукции по ассортиментной группе изделий С.

Показатели. | Период. | Изменение. | |

г,. | То | ||

Масса заготовленного сырья, кг. | 42 718. | 41 035. | |

Изменение переходящих остатков, кг. | |||

Отходы сырья, кг. | |||

Расход сырья на производство продукции, кг. | 38 810. | 39 261. | — 451. |

Количество выпущенной продукции, шт. | 14 080. | 13 500. | |

Расход сырья на производство единицы продукции, кг. | 2,76. | 2,91. | — 0,15. |

Расчет влияния факторов на выпуск изделий «С» способом абсолютных разниц, шт. | |||

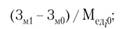

Массы заготовленного сырья. | (3Mi Зм0) /Мед^ (1683/2,91). | ||

Изменения переходящих остатков. | -(Ост, — Ост0) / Мед.0 (-1911/2,91). | — 657. | |

Изменения массы отходов сырья. | -(Отх, — Отх0) / Мсд/0 (-223/2,91). | — 77. | |

Изменения расхода сырья на единицу продукции. | _КМед;1 — МСл, о) X бЛ / /сд, 0. (0,15×14 080)/2,91. | ||

Итого. | |||

Прирост выпуска продукта С на 580 шт. был вызван увеличением массы заготовленного сырья. Положительная динамика производства обусловлена совокупным влиянием экстенсивного и интенсивного использования материальных ресурсов: за счет дополнительно закупленного сырья (экстенсивного фактора) рост производства составил 579 шт., а результатом интенсивного использования стало увеличение объема производства на 735 ед., т. е. расход сырья на единицу продукции снизился. Отрицательное воздействие, повлекшее снижение физического объема производства на 657 и 77 шт., оказали переходящие остатки запасов и рост отходов сырья. Подобное соотношение влияющих факторов говорит, что заготовленное сырье превысило необходимую потребность. Следовательно, сбалансированная величина запаса сырья не определена.