Процессы управленческого учета: бюджетирование, определение точки безубыточности, процессный расчет затрат

На сегодняшний день налог на прибыль с дохода, полученного в результате предоставления платных медицинских услуг, не взимается. Величина превышения доходов над расходами, представляющая собой прибыль, остается в распоряжении лечебного учреждения и может быть направлена на выплаты стимулирующего характера или реинвестирована с целью укрепления материально-технической базы учреждения… Читать ещё >

Процессы управленческого учета: бюджетирование, определение точки безубыточности, процессный расчет затрат (реферат, курсовая, диплом, контрольная)

В управленческий учет включаются следующие процессы:

- 1) бюджетирование;

- 2) определение точки безубыточности;

- 3) процессный расчет затрат (попроцессный метод, от англ, process cost accounting system), который применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле;

- 4) проектный расчет затрат (позаказный метод, от англ, job order cost accounting) — метод, используемый при изготовлении изделия по специальному заказу. В этом случае затраты на материалы, труд работников и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции (например, такой подход характерен для стоматологии).

Рассмотрим особенности этих процессов более подробно.

1. Бюджетирование.

Если управленческий учет — это система сбора и обработки информации, обеспечивающая руководителей и специалистов учреждения здравоохранения информацией о медицинской и иной деятельности для принятия эффективных решений, то бюджетирование — это процесс составления и принятия бюджетов, а также последующий контроль над их исполнением. Бюджетирование предназначено для оптимального распределения ресурсов хозяйствующего субъекта во времени. Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Бюджетирование обусловлено децентрализацией управления, т. е. распределением полномочий и обязанностей по «центрам ответственности» .

Центр ответственности — это часть, сегмент организации, менеджер которого отвечает за определенный круг операций. Центры ответственности, исходя из объема полномочий и ответственности. необходимо подразделять на центры затрат, продаж, прибыли и инвестиций (рис. 10.1).

Рис. 10.1. Центры ответственности в медицинской организации.

В децентрализации управления есть как преимущества, гак и недостатки. Главным достоинством является оперативность принятия решений на уровне подразделения, недостатком — некомпетентность решений вследствие несогласованности, незнания всех целей центрального офиса. Однако децентрализация — это не отрицание управления, а ее новое качество, позволяющее максимизировать совокупные доходы организации.

В современную жизнь медицинских организаций вошло понятие «бюджетирование, ориентированное на результат» (БОР, performance budgeting), как система организации бюджетного процесса и управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами. Также известны названия данной методики как «бюджетирование по результатам» и «программно-целевой подход» .

Преимущества бюджетов (например, бюджета платной услуги как финансового плана расходов и доходов в связи с конкретным видом платной медицинской деятельности) таковы:

- 1) бюджеты заставляют планировать;

- 2) они обеспечивают критерии эффективности (ориентируют на результат);

- 3) осуществляют координацию и коммуникацию внутри организации.

- 2. Определение точки безубыточности.

Важным элементом управленческого учета является определение порога безубыточности организации здравоохранения. Порог безубыточности необходимо определять, как для деятельности в системе ОМС, так и для платной медицинской деятельности.

В первом случае организация защитит себя от убытков и правильно определит необходимые объемы финансирования для выполнения государственного или муниципального заказа по оказанию населению бесплатной медицинской помощи.

Во втором случае учреждение определит экономическую целесообразность предпринимательской деятельности и рассчитает величину дохода сверх точки безубыточности.

Расходы в денежной форме — это затраты (или издержки). В краткосрочном периоде их можно разделить на постоянные и переменные (например, для данного анализируемого года).

Постоянные издержки (FC) организация здравоохранения имеет независимо от объема деятельности. К ним, как правило, относят оклад руководителя, выплаты процентов за кредит, арендную плату, коммунальные платежи и т. п.

Переменные издержки (VC) — это издержки, которые меняются с изменением объема деятельности ЛПУ. К ним, как правило, относят затраты на материалы, медикаменты, оплату труда медицинского персонала. Порог безубыточности определяется по формуле.

где FC — постоянные издержки; i — одна медицинская услуга учреждения здравоохранения; Р — тариф медицинской услуги; VC — переменные издержки; VCj — переменные издержки в расчете на одну медицинскую услугу.

Именно такой объем деятельности покрывает затраты на функционирование организации здравоохранения.

3. Процессный расчет затрат.

Управленческий учет позволяет осуществить калькулирование затрат медицинской организации, основанное на операциях, или процессный расчет затрат. Этот способ подсчета затрат принято называть ЛВО-подход, или, иначе, АВ-костинг.

Такая усовершенствованная система калькулирования себестоимости позволяет лучше отследить и измерить косвенные (накладные) расходы, используемые для производства конкретных видов продукции, работ и услуг. Прогресс в области информационных технологий способствует совершенствованию данной системы калькулирования.

Суть ЛЙС-системы заключается в том, что она рассматривает отдельную операцию как основной объект калькулирования.

Операция — это событие, задача или единица работы с отдельной целью, например, проектирование продукта, его реализация, установка или обслуживание оборудования, сбыт продукции и т. д. АВС-система подсчитывает затраты по отдельным операциям и распределяет их по объектам калькулирования себестоимости на основе базовых единиц учета конкретных затрат. Основные моменты ЛБС-системы сосредоточиваются на косвенных затратах, потому что прямые затраты могут быть относительно легко отслежены по работам или продукту.

Чтобы определить эти операции, коммерческая медицинская организация в лице главного врача организовывает команду из сотрудников различных отделов (организационного, медицинской статистики, сбыта и др.), бухгалтерии и администрации. Команда определяет ключевые операции, например, это могут быть:

- • предоставление конкретных видов медицинских услуг;

- • обслуживание медицинского оборудования;

- • дезинфекция помещений;

- • администрирование и управление всеми процессами (в коммерческой организации здравоохранения).

Преимущество АбС-системы в том, что в ней определяются операции и затраты по каждой из них. Поэтому на более детализированном уровне можно выяснить, как организация использует свои ресурсы.

ЛЯС-система имеет три отличительные черты, а именно:

- 1) косвенные затраты распределяются на группы по операциям (действиям). Например, четыре операции — четыре группы косвенных затрат;

- 2) для каждой группы определяется базовая единица учета затрат, па основе которой будут измеряться затраты;

- 3) в некоторых случаях затраты, собранные в определенной группе, могут быть прямо отнесены на продукт, а не на выделенную операцию.

Таким образом, АВС-система позволяет более точно подсчитать себестоимость операций.

Для того чтобы это осуществить, необходимо:

- 1) выбрать объекты калькулирования затрат;

- 2) определить прямые затраты по продуктам;

- 3) выбрать базовую единицу для распределения косвенных расходов по продуктам1;

- 4) определить косвенные расходы на основе выбранных базовых единиц учета затрат;

- 5) подсчитать прямые и косвенные затраты на единицу продукта по каждой базе распределения затрат;

- 6) рассчитать полную себестоимость продукта путем сложения всех прямых и косвенных затрат.

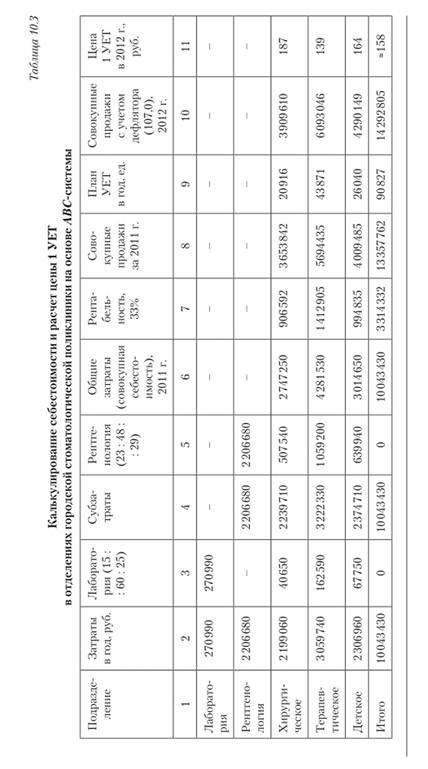

Расчетный пример Рассмотрим пример применения ЛвС-системы в здравоохранении при расчете стоимости 1 у.е.Т в отделениях городской стоматологической поликлиники.

Предположим, что в городской стоматологической поликлинике пять подразделений. Из них два подразделения (лаборатория и рентгенология) — вспомогательные и три подразделения (хирургическое, терапевтическое и детское) — основные.

Лаборатория за исследуемый период (например, за год) проводит исследования для хирургического, терапевтического и детского отделений в соотношении (%) — 15: 60: 25 соответственно.

Рентгенологический кабинет за тот же период времени делает рентгеновские снимки для хирургического, терапевтического и детского отделений в соотношении 23:48: 29.

Для расчета цены 1 у.е.Т в отделениях городской стоматологической поликлиники с учетом АВС—системы используем данные табл. 10.3.

В табл. 10.3 отражены общие затраты как совокупная себестоимость деятельности поликлиники за год в размере 10 043 430 руб. (столбец 6), затем эта величина была скорректирована на ожидаемую прибыль и инфляцию и составила 14 292 805 руб. в год. Общее количество УЕТ по всем лечебным отделениям поликлиники равно 90 827 за год. Тогда цена 1 у.е.Т в среднем составляет около 158 руб., однако в лечебных отделениях эти величины несколько отличаются, н наиболее дорогими выступают медицинские услуги хирургического отделения стоматологической поликлиники (столбец 11), а наиболее затратным является терапевтическое отделение (столбец.

10). Однако именно терапевтическое отделение, имея больший объем деятельности, принесло в совокупности больше прибыли — 1 412 905 руб. в год (столбец 7). Базовой единицей учета косвенных затрат, пропорционально перенесенных на затраты основных лечебных отделений, в лаборатории выступает одно лабораторное исследование, а в рентгенологии — один рентгеновский снимок.

Использование ЛЯС-системы становится важным при выборе ценовой стратегии, в анализе прибыли по продуктам, клиентам, процессам, подразделениям, а также для лучшего измерения результатов деятельности и анализа причин возникающих затрат.

Ю.З.ЛЯС-система (ЛЯ-костинг) в здравоохранении Еще 10 лет назад ряд авторов отмечали, что в западных компаниях ЛВС- система постепенно вытесняет другие системы калькулирования или она становится дополнительной системой в более чем 70% компаний[1]. Па начальных этапах развития ЛЯС-система использовалась в основном на промышленных предприятиях, но затем нашла свое применение и в сфере услуг.

Если в медицинском центре главным врачом организовано ведение управленческого учета, то эта учетная информация может способствовать точному определению затрат не только по данному центру, но и по каждому его подразделению, что помогает выявить зоны неэффективной работы и, наоборот, развить более успешное направление деятельности.

Расчетный пример Рассмотрим применение АВС-системы на неком гипотетическом примере и произведем необходимые расчеты.

Предположим, что у специализированного медицинского центра (далее в примере — Центр) разработано четыре программы:

- 1) реабилитация больных алкоголизмом;

- 2) реабилитация больных наркоманией;

- 3) медицинские услуги для детей, имеющих отклонения в развитии;

- 4) уход за больными, прошедшими лечение в клинике для душевнобольных[2]. Подробная информация по работе Центра представлена в табл. 10.4—10.7.

Таблица 10.4

Бюджет расходов Центра на 2012 г.

Статья расходов. | Сумма, ден. ед. |

Зарплата специалистов, в том числе: | |

— 6 врачей • 100 000 ден. ед.; | |

— 19 психиатров • 50 000 ден. ед.; | |

— 23 медсестры • 25 000 ден. ед. | |

Итого зарплата специалистов. | |

Поставка медикаментов. | |

Косвенные затраты (административные, зарплата админи; | |

стративно-хозяйственного персонала, аренда, утилизация. | |

отходов и т. д.). | |

Всего расходов. |

Таблица 10.5

Распределение специалистов по отдельным программам Центра.

Специа листы. | Реаби литация больных алкого лизмом. | Реаби литация больных наркома нией. | Лечение детей, имеющих отклонения в развитии. | Уход за больными, прошедшими лечение в клинике для душевнобольных. | Общее число специа листов. |

Врачи. | —. | —. | б. | ||

Психиатры. | —. | ||||

Медсестры. | б. |

Таблица 10.6

Косвенные затраты Центра.

№. | Наименование косвенных затрат. | Сумма, ден. ед. |

Аренда и поддержание клиники. | ||

Административные затраты на ведение и хранение медицинских карт пациентов и обеспечение пациентов питанием, бельем. | ||

Затраты на содержание и деятельность лаборатории. | ||

Общая сумма косвенных затрат. | 1 275 000. |

Таблица 10.7

Общая информация по отделениям Центра.

Вид информации. | Отде ление реаби литации больных алкого лизмом. | Отде ление реаби литации больных наркома нией. | Отделение лечения детей, имеющих отклонения в развитии. | Отделение по уходу за больными, прошедшими лечение в клинике для душевнобольных. | Общая сумма. |

Кв. м площади, занимаемой отделениями (по каждой программе). | |||||

Количество пациентов, одновременно занимающих конки отделений при 100% загрузке. | |||||

Количество пациентов в год. | |||||

Количество лабораторных тестов в год. |

По программе реабилитации больных алкоголизмом лечится 80 пациентов год, и каждый остается па шесть месяцев. Также по программе реабилитации больных наркоманией в Центре лечится 100 пациентов в год, каждый — шесть месяцев; 50 детей в течение трех месяцев лечения и 60 больных, находящихся на реабилитации после прохождения лечения в клинике для душевнобольных в течение шесть месяцев лечения (табл. 10.7).

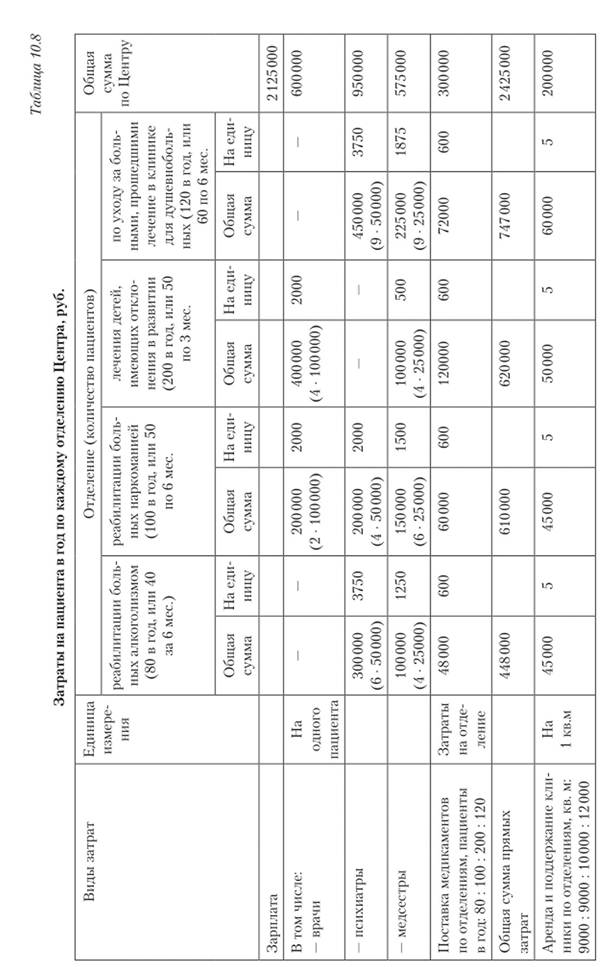

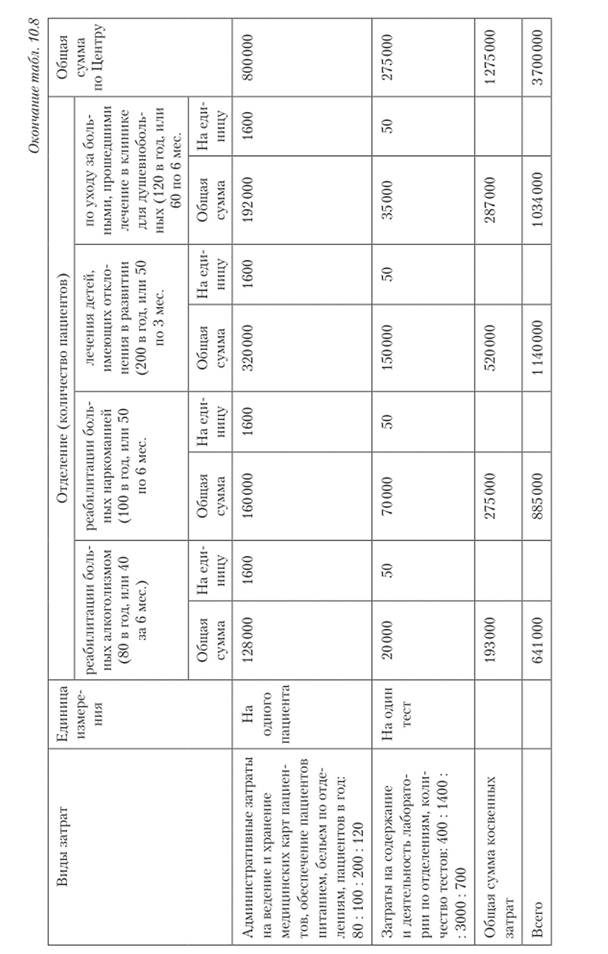

На основе этой информации, полученной из таблиц управленческого учета, представленных ранее (см. табл. 10.4 — 10.7). используя метод АВ-кости ига, подсчитываются затраты по каждой программе и затраты на пациента в год по каждому отделению Центра. Также можно узнать стоимость лечения одного пациента с учетом ожидаемой прибыли (табл. 10.8).

Таким образом, с помощью ЛЯ-костинга произведен подсчет затрат каждого подразделения Центра (за период один год):

- • на Отделение реабилитации больных алкоголизмом (отделение 1) приходится 641 000 ден. ед. затрат;

- • Отделение реабилитации больных наркоманией (отделение 2) — 885 000 ден. ед. затрат;

- • Отделение лечения детей, имеющих отклонения в развитии (отделение 3), — 1 140 000 ден. ед. затрат;

- • Отделение по уходу за больными, прошедшими лечение в клинике для душевнобольных (отделение 4). — 1 34 000 ден. ед. затрат.

Таким образом, общая сумма затрат для обеспечения работы данного Центра составляет 3 700 000 ден. ед. в год.

В этом случае лечение в отделении 1 в расчете на одного пациента составляет сумму: 641 000 ден. ед.: 80 пациентов = 8012,5 ден. ед.

Содержание в день данного отделения обойдется в сумму: 641 000 ден. ед.:: 365 дней = 1756,16 ден. ед.

При 100% занятости коек отделения 1 одновременно в нем проходят лечение 40 пациентов. В этом случае для одного пациента в день стоимость затрат на содержание составит 43,9 ден. ед. Если пациент находится на реабилитации в течение шести месяцев, то сумма на его содержание составит: 43,9 ден. ед. • 182,5 дней = 8012,5 ден. ед., что совпадает с прежним расчетом. Аналогично можно сделать расчеты для других отделений Центра.

Следует обратить внимание на то, что для отделения 1 затраты в расчете на курс лечения составили 8012.5 ден. ед. Однако цена должна содержать и прибыль. Если ожидаемая прибыль планируется на уровне 20%, то цена лечения возрастет и составит 9615 ден. ед. В данном отделении за год 80 пациентов проходят курс реабилитации. Это означает, что совокупная прибыль за год отделения 1 составит: (9615 ден. ед. — 8012,5 ден. ед.) • 80 пациентов = 128 200 ден. ед.

На сегодняшний день налог на прибыль с дохода, полученного в результате предоставления платных медицинских услуг, не взимается. Величина превышения доходов над расходами, представляющая собой прибыль, остается в распоряжении лечебного учреждения и может быть направлена на выплаты стимулирующего характера или реинвестирована с целью укрепления материально-технической базы учреждения здравоохранения. прибыльность деятельности свидетельствует о ее экономической эффективности.

Таким образом, процессы управленческого учета и использование, А 5-кости ига с целью определения структуры себестоимости медицинских услуг помогает сделать обоснованной и точной цену лечения в различных подразделениях учреждения здравоохранения.