Классификация затрат для принятия решений и планирования

Предприятию предлагают контракт на производство продукта Б. для изготовления которого требуется 200 ч работы определенного оборудования С. Оборудование С задействовано на полную мощность (2000 ч) для выпуска продукта А. Таким образом, для выполнения заказа, но предлагаемому контракту необходимо сократить объем выпуска продукта А. А это влечет потерю дохода в 400 ден. ед. Известно, что переменные… Читать ещё >

Классификация затрат для принятия решений и планирования (реферат, курсовая, диплом, контрольная)

I. Для принятия грамотных управленческих решений следует описать поведение затрат в виде функции затрат от объемов производства. А для этого необходимо разделить затраты па постоянные и переменные относительно объемов производства.

Переменными называют затраты, изменяющиеся пропорционально объему производства продукции (услуг, товарооборота). Переменными затратами являются прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты, а также расходы на складирование, транспортировку, упаковку готовой продукции.

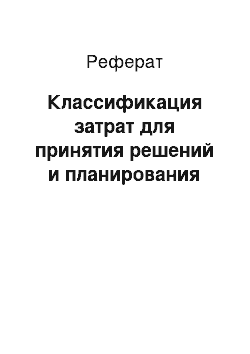

Совокупные переменные затраты (В) имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции (удельные переменные затраты (/?)) — величина постоянная (рис. 2.4).

Рис 2.4. Динамика совокупных (а) и удельных (б) переменных затрат.

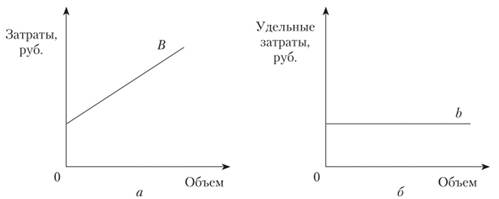

Затраты называются постоянными, если не изменяются при изменении деловой активности предприятия. Это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и другие управленческие расходы. В хозяйственной деятельности предприятия заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Размер производства, принимаемый за базу при исчислении постоянных издержек, называют масштабной базой.

Постоянные затраты на единицу продукции (удельные постоянные затраты — (а)) снижаются ступенчато (рис. 2.5). Совокупные постоянные затраты — А.

Рис. 2.5. Динамика совокупных (а) и удельных (6) постоянных затрат.

На практике только постоянные или только переменные затраты встречаются достаточно редко. Большая часть затрат имеют одновременно и постоянные, и переменные составляющие, поэтому говорят о условнопостоянных или условно-переменных затратах.

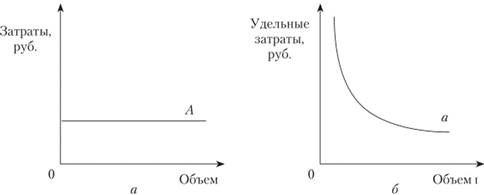

Следовательно, любые затраты в общем виде могут быть представлены формулой.

(2.1).

где Y — совокупные затраты, руб.; А — их постоянная часть, не зависящая от объемов производства, руб.; b — переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X — показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения.

Графически изменение затрат представлено на рис. 2.6.

При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют па постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные — 1 (или 10 при десятичном масштабе измерения), а переменные — значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

Рис. 2.6. Динамика совокупных переменных (В и постоянных (А) затрат.

В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Пример 2.1.

В производственном подразделении за определенный месяц при объеме производства 3000 ед. продукции имели место затраты, отраженные в табл. 2.2.

Таблица 2.2

Группировка издержек с учетом вариатора

№. п/п. | Виды затрат. | Сумма затрат, руб. | Вариатор затрат. |

Сырье и материалы. | 60 000. | 0,7. | |

Заработная плата рабочих с отчислениями. | 78 000. | 1,0. | |

Заработная плата административно-управленческого персонала с отчислениями. | 20 000. | 0,0. | |

Амортизация. | 30 000. | 0,3. | |

Расходы на содержание оборудования. | 15 000. | 0,6. | |

Арендная плата. | 25 000. | 0,0. | |

Итого. | 230 000. |

Определяем функции поведения частично переменных расходов по каждой статье затрат. В итоге получается следующая зависимость общей суммы валовых издержек производства от величины постоянных и переменных расходов:

Сырье и материалы У1 = 18 000 + 14.v.

Заработная плата рабочих Y2 = 0 + 26х.

Заработная плата персонала УЗ = 20 000 руб.

Амортизация У4 = 21 000 + Зх.

Содержание оборудования У5 = 6000 + Зх.

Аренда У6 = 25 000 руб.

У =90 000 + 46х.

В следующем месяце сумма затрат составит 90 000 + 46 • 3200 = 237 200 руб.

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы достаточно подробно описаны в специальной литературе, но редко применяются на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

- • метод минимальной и максимальной точки (метод «мини-макси»);

- • графический (статистический) метод;

- • метод наименьших квадратов.

Правильного деления затрат можно достичь путем наблюдения, измерения фактически произведенных затрат. На практике очень часто пользуются более простым методом разделения затрат на постоянные и переменные — методом высшей и низшей точек. Его сущность заключается в том, что исследуются данные за определенное время, в котором выделяются периоды с максимальным и минимальным объемами производства и определяется отклонение в объемах производства (АХ) по формуле.

где Xmax, Xmin — объем производства в максимальной и минимальной точке соответственно.

Затем рассчитывается отклонение в затратах на производство в тех же периодах (максимального и минимального объемов производства) (АЗ) но формуле.

где 3max, 3min — затраты в максимальной и минимальной точке соответственно.

Рассчитав данные величины, можно определить ставку переменных расходов на единицу продукции (С):

Зная ставку переменных расходов на единицу продукции, объем производства (максимальный или минимальный) и совокупные затраты в исследуемом периоде, можно найти усредненное значение постоянных затрат в данном периоде:

где, А — постоянные затраты в определенный промежуток времени; У — совокупные затраты в исследуемом периоде; b — переменные затраты на единицу продукции (ставка переменных расходов на единицу продукции); X — объем производства в исследуемом периоде.

Подставляя рассчитанные значения постоянных, переменных затрат и различные значения объема производства в формулу (2.1), можно получать информацию о предполагаемом размере совокупных затрат, которые должно произвести предприятие, чтобы выпустить запланированный объем продукции. На основе этой же формулы можно построить график зависимости совокупных затрат от объема производства, что позволит более наглядно увидеть перспективы производства. Особенность построенного графика состоит в том, что он пересекает ось, показывающую изменение затрат, в точке, соответствующей значению постоянных затрат. Но не следует забывать, что, используя в исходных расчетах изменения объемов производства и затрат, мы будем получать приблизительные данные о совокупных затратах.

При разделении затрат на постоянные и переменные нужно помнить, что переменные затраты изменяются пропорционально уровню деловой активности. Значит, увеличение объема производства в несколько раз повлечет увеличение размера переменных затрат в такое же количество раз. Но важно понимать и то, что совокупные переменные затраты зависят от объема производства, а переменные затраты на единицу продукции — это постоянная величина, что наглядно представлено на рис. 2.3.

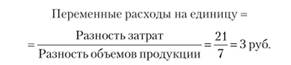

Пример 2.2.

Используя данные табл. 2.3, рассмотрим метод «мини-макси» .

Таблица 2.3

Исходные данные для задачи

Наименование. | Объем, шт. | Затраты, руб. |

Максимальное значение. | ||

Минимальное значение. | ||

Разность. |

Определив, что переменные затраты составляют 3 руб. на единицу, мы можем определить величину постоянных затрат.

511 = Л +3−34;

Д = 511 -3−34 = 511 — 102 = 409. Отсюда формула затрат для нашего примера: Y = 409 + ЗХ.

Следует отметить, что метод «мини-макси» осуществим только в области релевантности, т.о. в периоде, когда затраты подчиняются определенной закономерности. И хотя рассматриваемый метод прост в использовании, двух точек, по которым строится функция затрат, недостаточно для получения строгой зависимости. Для получения более точной функции затрат следует проводить достаточно большое количество наблюдений за изменением объема производства (реализации) и затрат. И в этом случае для выявления функциональной зависимости затрат от объема следует использовать математический метод наименьших квадратов (МНК), основанный на минимизации суммы квадратов отклонений некоторых функций от искомых переменных. В соответствии с методом наименьших квадратов решают систему нормальных уравнений относительно неизвестных А и Ь:

(2.2).

где n — количество наблюдений; х — объем производства; у — совокупные затраты.

Получив значения А и b, мы можем записать функцию затрат в виде.

Пример 2.3.

Рассчитаем величины А и b с помощью МНК па основе исходных данных (табл. 2.4).

Таблица 2.4

Исходные данные для задачи

Год. | х, ед. | у, ден. ед. | ху | *2. |

І Іервьій. | 73 000. | 292 000 000. | 16 000 000. | |

Второй. | 74 000. | 148 000 000. | 4 000 000. | |

Третий. | 80 000. | 480 000 000. | 36 000 000. | |

Четвертый. | 10 000. | 86 000. | 860 000 000. | 100 000 000. |

Пятый. | 86 000. | 688 000 000. | 64 000 000. | |

Итого. | 30 000. | 2 468 000 000. | 220 000 000. |

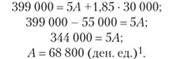

Подставляя соответствующие значения в формулу (2.2), получим систему двух уравнений с двумя неизвестными:

- 112 340 000 000 = 150 000/1 + 1100 000 0006;

- 111 970 000 000 = 150 000Л + 900 000 0006.

Вычитаем из первого уравнения второе: 370 000 000 = 200 000 0006:6 = 1,85 (ден. ед.).

Находим значение А:

Тогда функция затрат имеет вид Y — 68 800 + 1,85л*.

II. Процесс принятия управленческих решений предполагает сравнение между собой нескольких альтернативных вариантов. Сравниваемые при этом затраты можно разбить на две группы: неизменные при всех альтернативных вариантах и меняющиеся в зависимости от принятого решения. Затраты, имеющие отношение только к данной проблеме (отличающие одну альтернативу от другой) называют релевантными затратами. Это затраты, величина которых будет зависеть от принятого решения. Нерелевантные затраты — те, которые от принятого решения не зависят. Бухгалтер-аналитик, представляя руководству исходную информацию для выбора оптимального решения, готовит свои отчеты таким образом, чтобы они содержали только релевантную информацию (рис. 2.7).

Рис. 2.7. Схема разделения затрат на релевантные и нерелевантные.

Область релевантности — это диапазон, в пределах которого сохраняется определенная модель поведения затрат.

Таким образом, релевантными можно назвать затраты, которые различаются в зависимости от выбираемого варианта решения.

Примерами релевантных затрат могут быть:

• переменные затраты на единицу продукции, т. е. затраты, возникающие при производстве каждой дополнительной единицы продукции.

Используются, например, при рассмотрении нескольких вариантов конструкции продукта, сравнении рентабельности нескольких видов продукции;

- • приростные затраты (differential cost, incremental cost) — разница между затратами, связанными с одним вариантом действий, и затратами, связанными с другим вариантом действий. Эту концепцию чаще всего используют при выборе одного из двух конкурирующих инвестиционных проектов, при этом затраты, общие для обоих проектов, игнорируются;

- • вмененные издержки, или альтернативная стоимость (opportunity cost), — маржинальный доход, потерянный в результате предпочтения одного варианта другому.

Пример 2.4.

Поступил заказ на изготовление изделия, за которое покупатель готов заплатить 250 ден. ед. На складе имеется материал, за который когда-то было заплачено 100 ден. ед., но использовать его тогда и сейчас было возможно только на этот заказ. Стоимость обработки материала — 200 ден. ед. На первый взгляд, заказ невыгоден: 250 — - (100 + 200) = -50. Однако 100 ден. ед. потрачены давно, в связи с другим решением, и эта сумма не изменится вне зависимости от того, принят заказ или нет. Значит, релевантными в данном случае будут только затраты в 200 ден. ед. Чистый доход от выполнения заказа составит 50 ден. ед.[2]

Процесс принятия решений с учетом релевантных затрат включает следующие этапы:

- 1) объединение всех возможных затрат, связанных с конкретным вариантом решения;

- 2) исключение затрат прошлых периодов;

- 3) исключение затрат, общих для всех вариантов;

- 4) отбор наилучшего варианта на основе оценки релевантных затрат. Более наглядно концепция релевантных затрат представлена на рис. 2.8.

Рис. 2.8. Схема концепции релевантных затрат.

III. Безвозвратные затраты — это истекшие затраты, которые не могут быть изменены никакими управленческими решениями, в связи с чем и не учитываются при принятии управленческих решений. Чаще всего это затраты на ресурсы, которые приобретены в прошлые периоды и не могут быть изменены никаким последующим решением в будущем. К безвозвратным затратам можно отнести расходы в 100 ден. ед. на материалы, которые больше предприятию не требуются (см. пример 2.4). Они не могут быть изменены никаким будущим решением, поэтому классифицируются как безвозвратные и нерелевантные. Остаточную стоимость ранее приобретенного имущества также можно отнести к безвозвратным расходам.

IV. Вмененные (воображаемые) затраты не отражаются в бухгалтерском учете, но играют роль при принятии определенного управленческого решения, т. е. отражаются в управленческом учете. Эти затраты измеряют величину упущенной выгоды при выборе одного из вариантов действий при отказе от других вариантов действий.

Пример 2.5.

Предприятию предлагают контракт на производство продукта Б. для изготовления которого требуется 200 ч работы определенного оборудования С. Оборудование С задействовано на полную мощность (2000 ч) для выпуска продукта А. Таким образом, для выполнения заказа, но предлагаемому контракту необходимо сократить объем выпуска продукта А. А это влечет потерю дохода в 400 ден. ед. Известно, что переменные затраты по выпуску продукта Б составляют 1500 ден. ед. Следовательно, чтобы контракт был выгоден предприятию, необходимо, чтобы стоимость контракта покрыла переменные затраты на продукт Б и упущенную выгоду (альтернативные издержки) в сумме 400 ден. ед.

Следует отметить, что альтернативные издержки имеют место лишь при ограниченных ресурсах. Если в примере 2.5 допустить, что оборудование используется лишь на 70% своей потенциальной мощности (т.е. на 1500 ч • 80% = 1200 ч), то решение о подписании рассматриваемого контракта не приведет к сокращению выпуска продукта А, так как мощности хватит как на имеющуюся продукцию (1200 ч), так и на специальный контракт (200 ч). В этом случае контракт приемлем для предприятия, и альтернативные издержки в этом случае будут нулевыми.

V. Приростные (инкрементные) затраты являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции.

VI. Предельные (маржинальные) затраты представляют собой дополнительные затраты в расчете на единицу продукции. Как видим, оба вида имеют место при изготовлении дополнительной продукции, одни в расчете на единицу, а другие — на весь выпуск.

Пример 2.6.

Дополнительные расходы и доходы при увеличении выпуска и продаж с 2000 до 2200 единиц в неделю являются приростными затратами и доходами на производство и реализацию дополнительных 200 ед. в неделю.

Для лучшего понимания предельных (маржинальных) затрат рассмотрим пример их расчета (табл. 2.5).

Пример 2.7.

Таблица 2.5

Расчет предельных (маржинальных) затрат

Объем выпуска. | Постоянные затраты. | Переменные затраты. | Общие затраты. | Предельные затраты. |

; | ||||

Как видим из примера, при увеличении объема производства предельные затраты зависят от величины переменных затрат на единицу продукции: с уменьшением удельных переменных затрат они уменьшаются, а при увеличении — увеличиваются.

VII. Планируемые затраты — те, которые рассчитываются на определенный объем производства. В соответствии с нормами, нормативами, лимитами, сметами они включаются в плановую себестоимость продукции. К этому виду относятся все производственные затраты организации.

Непланируемые затраты — те, которые не включаются в план и отражаются только в фактической себестоимости продукции (потери от брака, простоев и т. п.).

Классификация затрат для контроля и регулирования

Рассмотренные в предыдущем параграфе классификации затрат не решают всех задач контроля за ними. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности, он реализуется на практике при делении затрат на следующие группы.

I. Регулируемые и нерегулируемые затраты.

Эти затраты зависят от степени влияния на них руководителя центра ответственности.

На регулируемые затраты руководитель центра ответственности может влиять, на нерегулируемые — не может. Например, затраты, связанные с нарушением технологической дисциплины в цехе, находятся в ведении начальника цеха, однако на общехозяйственные расходы он влиять не может, поскольку это прерогатива руководителей высшего звена, для него эти затраты — нерегулируемые.

II. Контролируемые и неконтролируемые затраты.

Контролируемые затраты поддаются контролю со стороны субъектов управления, а неконтролируемые не зависят от деятельности управленческого персонала (например, повышение цен на ресурсы).

III. Эффективные и неэффективные затраты.

В результате эффективных затрат получают доходы от реализации тех видов продукции, для выпуска которых были произведены эти затраты.

Неэффективные затраты — затраты, в результате которых не будут получены доходы, так как не будет произведен продукт. Другими словами, неэффективные затраты — это потери в производстве (от брака, простоев, недостач, порчи ценностей).

IV. Нормируемые и ненормируемые затраты.

Нормируемые затраты рассчитываются на основе заранее установленных норм расхода материалов, трудозатрат на изделие, вид работ (услуг) или МВЗ по всем или важнейшим слагаемым себестоимости. Нормы прямых затрат разрабатываются на детали, узлы, полуфабрикаты, изделия, технологические операции обработки или переработки. Такие затраты могут контролироваться по отклонениям от норм.

Для ненормируемых затрат нормы заранее не определены.