Методы расчета силы воздействия операционного рычага

При неблагоприятном прогнозе изменения объема продаж <3 целесообразно увеличить долю переменных затрат, уменьшить постоянные затраты и заемный капитал и понизить тем самым уровень ОСЬ. В международной практике такой анализ трактуется как анализ источника вознаграждения, необходимого для компенсации инвесторам и кредиторам рисков, которые они на себя принимают. Используя этот прием, можно провести… Читать ещё >

Методы расчета силы воздействия операционного рычага (реферат, курсовая, диплом, контрольная)

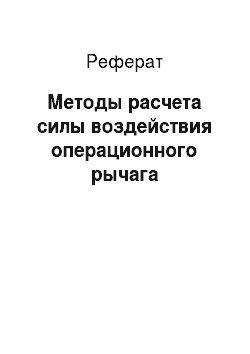

Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск. Операционный рычаг служит одним из показателей чувствительности прибыли к изменению объемов продаж (2) или выручки от реализации Сила воздействия операционного рычага (5г):

Аналогично ведется расчет по объему продаж продукции (работ, услуг) в натуральном выражении.

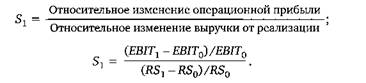

Зависимость силы воздействия операционного рычага от структуры затрат (52):

Вывод:

- o 5 зависит от структуры затрат (ГС/УС) и уровня С.

- o Чем выше ТС, тем выше 5.

- o Чем выше достигнутый 0_, тем ниже 5.

Предположим, что сила воздействия операционного рычага в анализируемой компании составляет 7,0. Это означает, что на 1% прироста объема продаж данная компания имеет 7% прироста операционной прибыли.

В международной практике такой анализ трактуется как анализ источника вознаграждения, необходимого для компенсации инвесторам и кредиторам рисков, которые они на себя принимают.

Пример 7.2.

Рассмотрим использование DOL для прогнозирования изменения EBIT (ден. ед.).

Компания | " А" | " Б" |

Доход. | ||

Переменные затраты. | ||

Маржинальная прибыль. | ||

Постоянные затраты. | ||

Операционная прибыль. | ||

Операционный рычаг (коэффициент). | 70/10 = 7. | 30/10 = 3. |

Определим, какими будут темпы роста прибыли при условии, что объем реализации увеличится на 50%.

Компания «А»: Тр (ЕВ1Т) = 50 o 7 = 350%; Компания «Б»: Тр (ШТ) = 50 o 3 = 150%.

Используя этот прием, можно провести вариантные расчеты для одной компании при разных прогнозных данных изменения прибыли до выплаты процентов и налогов (операционной прибыли).

Очевидно, что влияние операционного рычага может быть как положительным, так и отрицательным. Условием положительного влияния операционного рычага служит достижение компанией такого уровня выручки, которая покрывает все постоянные расходы (состояние безубыточности). Наряду с этим при снижении объемов продаж возможен отрицательный эффект операционного рычага, проявляющийся в том, что прибыль будет снижаться тем быстрее, чем выше доля постоянных затрат.

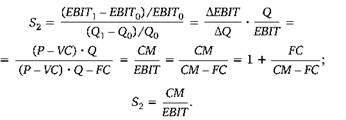

Существует определенная взаимосвязь между силой воздействия операционного рычага (S) и рентабельностью продаж компании (ROS):

Чем выше доля FC в выручке, тем большее снижение рентабельности продаж (ROS) имеет компания.

Факторы, влияющие на S:

- o постоянные затраты FC;

- o удельные переменные затраты VCPU;

- o цена за единицу продукции р.

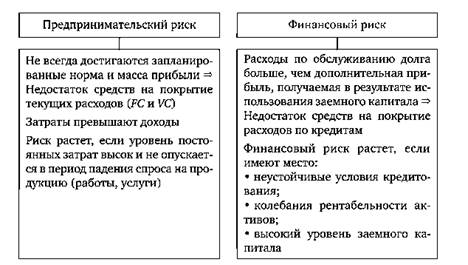

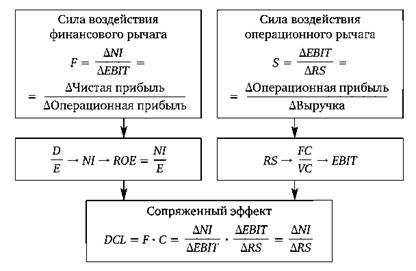

Компании, использующие смешанную схему финансирования бизнеса (имеющие в структуре капитала собственные и заемные средства), вынуждены контролировать не только операционные, но и финансовые риски. На языке финансовых аналитиков это называют сопряженным эффектом рычагов (Degree of Combined Leverage, DCL) — показатель общего бизнес-риска компании (рис. 7.2).

Сопряженный эффект показывает, на сколько процентов изменится чистая прибыль при изменении дохода от реализации на 1%. Рассчитывается он как произведение силы воздействия финансового и силы воздействия операционного рычагов (рис. 7.3). Зависит от структуры расходов и структуры источников финансирования бизнеса.

Чем больше S, тем более чувствительна прибыль до налогообложения к изменению выручки от реализации продукции (работ, услуг). Чем выше F, тем более чувствительна чистая прибыль к изменению прибыли до налогообложения, т. е. при одновременном действии F и S все менее значительные изменения выручки приводят к более существенным изменениям чистой прибыли. Таково проявление сопряженного эффекта.

Рис. 7.2. Сопряженный эффект финансового и операционного рычагов.

Рис. 7.3. Расчет силы воздействия рычагов.

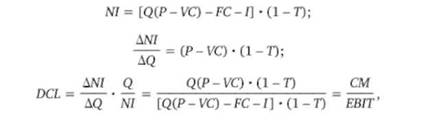

При принятии решений об увеличении доли постоянных затрат в структуре затрат компании и целесообразности привлечения заемных средств необходимо ориентироваться на прогноз по объему продаж. При этом можно использовать в расчетах величину маржинального дохода, представляющего собой разницу между выручкой и переменными затратами (его называют еще вкладом на покрытие постоянных затрат).

Вывод формулы сопряженного эффекта через маржинальный доход:

где О — объем продаж; СМ — маржинальный доход.

При благоприятном прогнозе роста объема продаж целесообразно увеличить долю постоянных затрат и заемного капитала, чтобы повысить уровень ОСЬ и получить прирост чистой прибыли в БС1 раз больше, чем относительный прирост объема продаж.

При неблагоприятном прогнозе изменения объема продаж <3 целесообразно увеличить долю переменных затрат, уменьшить постоянные затраты и заемный капитал и понизить тем самым уровень ОСЬ.

В результате относительное снижение N1 при падении <3 станет меньше.

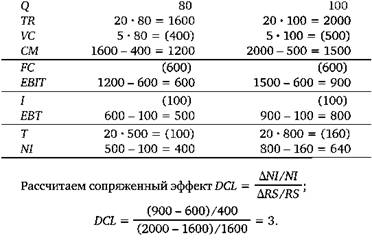

Пример 7.3.

Торговая компания увеличила объемы продаж (<3) с 80 ед. до 100 ед. При этом структура финансирования, затраты и цены не менялись.

Цена реализации единицы продукции Р = 20 руб. Постоянные затраты КГ = 600 руб. Переменные затраты на 1 ед. УС = 5 руб. Выплаты по процентам / = 100 руб. Ставка налога на прибыль Т = 20%.

Определите, как изменение объема продаж при указанных выше условиях повлияло на величину чистой прибыли компании.

Решение.

Выручка от реализации увеличилась на 25% (2000 — 1600/1600), а чистая прибыль компании выросла на 75% (25% o 3).

Таким образом, использование элементов управленческого анализа в процессе оценки динамики результативных показателей деятельности компании позволяет менеджерам минимизировать операционные и финансовые риски, определяя оптимальную для данного этапа жизненного цикла структуру затрат и капитала.