Модель Центральной тенденции, основанная на дистресс-индексе и адаптированная к рынку РФ

В табл. 7.5 представлен стрессовый сценарий резкого падения цен на нефть. Из расчетов очевидно, что шоковое увеличение риска будет приводить в ближайшие периоды к повышенному резервированию под текущее обесценение, однако потом ситуация частично стабилизируется, но последствия «шока» породят новые идентифицированные потери, которые снизят капитал за счет увеличения резервов, и для соблюдения… Читать ещё >

Модель Центральной тенденции, основанная на дистресс-индексе и адаптированная к рынку РФ (реферат, курсовая, диплом, контрольная)

Дистресс-индекс (DI) определяется как отношения количества котируемых на биржевом рынке РФ корпоративных облигаций со спредом к спот-кривой рублевых гособлигаций, превышающим 1000 Ьр, к общему количеству котируемых облигаций (присутствуют сделки купли-продажи).

Индекс может быть рассчитан на каждый день торгов за период с начала представления базы котировок и по настоящее время. Дистресс-индекс отражает положение на долговом рынке и, чем выше DI, тем более рискованы вложения в долговые обязательства, что в макромасштабе означает, что рынок оценивает ситуацию как повышенный риск. Разумно предположить, что поведение DI должно быть связано с дефолтностыо в корпоративном секторе. И это действительно так, в 2008 г. Эдвард Альтман (Е. Altman) опубликовал первую работу, в которой представил логгированную связь 1)1 и частоты дефолтов, но корпоративному сегменту1. В 2011 г. модель была уточнена и протестирована на данных о частотах дефолтов после 2008 г.[1][2]

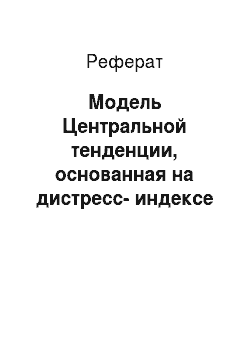

Модель даст простую линейную связь между DI на текущем периоде и частотой дефолтов, которая будет (в смысле прогноза) наблюдаться через год (рис. 7.3). Коэффициент детерминации й-квадрат, демонстрирующий качество прогноза, получился вполне приемлемым — более 60%, хотя и не гарантирующим точность «провидения». Модель была подготовлена по данным о частотах дефолтов и DI на развитых рынках, однако нет никаких оснований сомневаться в ее применимости и к реалиям РФ, в отличие, к примеру, от модели, изложенной в предыдущем пункте от Центрального банка Чехии, где набор объясняющих переменных привязан к типу экономики страны, в который даже не входит цена на нефть.

Рис. 73. Прогноз частоты дефолтов, основанный на данных рынка облигаций (1990—2009).

Уравнение регрессии:

Уровень дефолтности (Default Rate) = 1,48 + 0,15 • Distress Ratio

Predictor | Coef | SE Coef | T | P |

Constant | 1,4782. | 0,7352. | 2,0105. | 0,0605. |

Spread | 0,1455. | 0,0263. | 5,5347. | 0,0000. |

S= 2,3745 R-Sq = 64,3% R-Sq (adj) = 62,2%. Единица регрессионной формулы — процентные пункты.

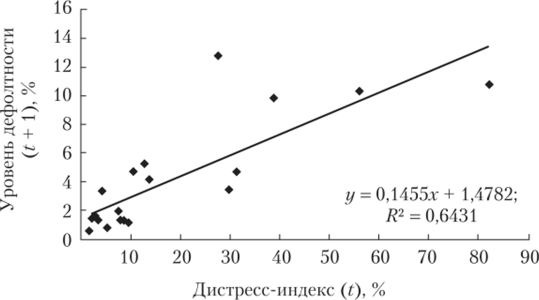

Сопоставление временного ряда (2008—2015) дистресс-индекса корпоративного сегмента РФ с уровнем просрочки по банковской системе в корпоративном секторе дает результат, не противоречащий предположению о прямой связи DI и кредитного риска с одногодовым лагом (рис. 7.4).

Рис. 7.4. Дистресс-индекс и уровень просрочки (сплошная линия) по корпоративному сегменту российских банков:

——-дистресс-индекс;—уровень просрочки;—кредиты;—просрочка Поэтому для подготовки макроэкономической модели Центральной тенденции возможно использование промежуточного регрессора — дистресс-индекса корпоративных облигаций РФ. Период моделирования, для которого DI опирается на статистически достаточный рыночный объем котируемых облигаций, задается с 2004 г.

Анализируя на статистическую значимость все базовые макроэкономические параметры, перечисленные в пункте выше (табл. 7.4), удается выделить наиболее значимые:

- • Brent — текущая цена на нефть (в долл. США);

- • изменение ВВП РФ за квартал — квартальное изменение ВВП;

- • EUR/USD — кросс-курс евро.

DI = у (1,708 -1,0955 • 1 n (Brent) — 35,702 х х (Изменение ВВП РФ за квартал) + 6,375 • ln (EUR/ USD)).

Модель дает достаточно высокий коэффициент детерминации, R2 = 84%, который остается таковым и на контрольной выборке[3]. /(.) означает нормальное распределение, по аналогии с моделью Центробанка Чехии.

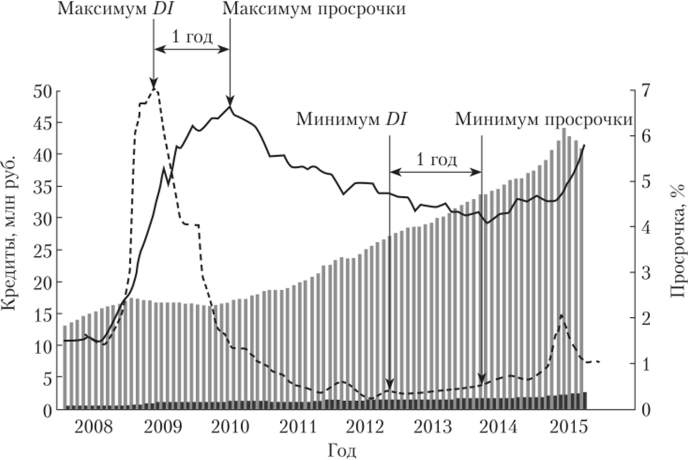

Далее, имея поквартальный график поведения D/, уточняя модель DI так, чтобы текущая (последняя) точка модельного и реального DIсовпадала, и имея стресс-сценарии поведения макропараметров на год вперед, можно построить модельное поведение Центральной тенденции, которое и использовать в расчете стресс-резервов, стресс-нормативов капитала (рис. 7.5).

О н.

О О.

П

CZ

н о.

н.

Рис. 7.5. Сценарное поведение дистресс-индекса (DI) и ожидаемой частоты дефолтов (Default Rate).

- —DI наблюдаемый;—-DI текущий консенсус;

- —DI секторные санкции;—-DI нефть 19

В следующем пункте будет представлен пример стресс-тестовых расчетов.

Пример стресс-тестирования и заключительные замечания Рассматривается пример параметров «модельного» банка «средней руки»:

- • корпоративные активы — 300 млрд руб.;

- • Н 1.1 — 6,5% (норматив 4,5%);

- • резервы — 24 млрд руб., из которых резервы, но идентифицированным потерям — 12 млрд руб. (т.е. 50% от всех);

- • базовый капитал — 19,5 млрд руб.

В табл. 7.4 представлены прогнозные параметры «модельного» банка при условии реализации базового (консенсус) сценария, который является наиболее вероятным. Видно, что основные финансовые параметры банка будут улучшаться.

Таблица 7.4

Консенсус-прогноз, базовый сценарий (не стресс) для «модельного» банка.

Текущий консенсус-сценарий. | 111 квартал 2016 г. | IV квартал 2016 г. | I квартал 2017 г. | 11 квартал 2017 г. |

Изменение ВВП РФ, %. | 0,30. | 0,30. | 0,30. | |

EUR/USD. | 1,14. | 1,14. | 1,14. | 1,15. |

Brent | ||||

Мультипликатор | 0,87. | 0,86. | 0,85. | 0,92. |

Изменение резервов, млрд руб. | 1,553. | 1,693. | 1,827. | 0,954. |

Сценарный Н1.1, % | 6,98. | 7,02. | 7,07. | 6,80. |

Сценарный базовый капитал, млрд руб. | 21,05. | 21,19. | 21,327. | 20,454. |

Докапитализация, млрд руб. | ||||

Снижение экспозиции кредитного портфеля, млрд руб. | 0,0. | 0,0. | 0,0. | 0,0. |

В табл. 7.5 представлен стрессовый сценарий резкого падения цен на нефть. Из расчетов очевидно, что шоковое увеличение риска будет приводить в ближайшие периоды к повышенному резервированию под текущее обесценение, однако потом ситуация частично стабилизируется, но последствия «шока» породят новые идентифицированные потери, которые снизят капитал за счет увеличения резервов, и для соблюдения минимального норматива Н.1.1. потребуется дополнительная докапитализация в размере 2,7 млрд руб. к концу периода либо расформирование кредитного портфеля в объеме, превышающем 60 млрд руб. (либо докапитализацию и расформирование можно провести одновременно в связанных пропорциях).

Таблица 75

Стресс-прогноз, «Нефть 24 доллара за баррель» для «модельного» банка.

24 доллара — нефть. | III квартал 2016 г. | IV квартал 2016 г. | I квартал 2017 г. | II квартал 2017 г. |

Изменение ВВП РФ, % | — 3,10. | — 2,20. | — 0,90. | |

EUR/USD. | 1,04. | 1,04. | 1,04. | 1,04. |

Brent | ||||

Мультипликатор | 2,88. | 2,12. | 1,28. | 0,91. |

24 доллара — нефть. | III квартал 2016 г. | IV квартал 2016 г. | I квартал 2017 г. | II квартал 2017 г. |

Изменение резервов, млрд. | — 28,19. | — 22,43. | — 13,25. | — 8,73. |

Сценарный Н1.1, %. | — 3,2. | — 1,06. | 2,18. | 3,70. |

Сценарный базовый капитал, млрд руб. | — 8,69. | — 2,93. | 6,25. | 10,77. |

Докапитализация, млрд руб. | 22,19. | 16,43. | 7,25. | 2,73. |

Снижение экспозиции кредитного портфеля, млрд руб. | 493,1. | 365,1. | 161,1. | 60,7. |

В табл. 7.6 представлен стресс-сценарий «Усиление секторальных санкций», который имеет последствия, развивающиеся медленнее, чем шоковое снижение цен на нефть, однако в конечном итоге такой сценарий больнее ударит по финансам банка и потребует докапитализации в размере, превышающем 8 млрд руб. либо расформирование кредитного портфеля на 180 млрд и более в конце периода стресс-сценария.

Таблица 7.6

Стресс-прогноз «Усиление секторальных санкций» для «модельного» банка

Усиление санкций. | III квартал 2016 г. | IV квартал 2016 г. | I квартал 2017 г. | II квартал 2017 г. |

Изменение ВВП РФ, % | — 1,30%. | — 1,30%. | — 1,30%. | — 1%. |

EUR/USD. | 1,12. | 1,12. | U2. | 1,13. |

Brent | ||||

Мул ьти п л и катор | 1,59. | 1,56. | 1,54. | 1,614. |

Изменение резервов, млрд руб. | — 8,69. | — 10,16. | — 11,47. | — 14,25. |

Сценарный Н1.1, %. | 3,68%. | 3,22%. | 2,78%. | 1,83%. |

Сценарный базовый капитал, млрд руб. | 10,71. | 9,34. | 8,03. | 5,25. |

Докапитализация, млрд руб. | 2,69. | 4,16. | 5,47. | 8,25. |

Снижение экспозиции кредитного портфеля, млрд руб. | 59,8. | 92,4. | 121,6. | 183,3. |

В представленном примере анализировался только показатель II. 1.1, рассмотрение совокупности нормативов может дать более «мягкий» результат, но наша цель была продемонстрировать только лишь методику расчета.

Предложенный подход имеет главное достоинство — простоту. Применение подхода широко доступно, поскольку требует только панельных данных о портфеле банка и его активах, доступных в официальных источниках. Однако следует понимать, что параметры модели требуют уточнения, первым это касается модели оценки частоты дефолтов в зависимости от дистресс-индекса. Опора на исследование рынка развитых стран уже дает заниженные показатели средней дефолтности, например, если DI — = 0, го дефолтность прогнозируется на уровне 1,5%, что возможно слишком оптимистично для экономики РФ. Следующее, на что необходимо обратить внимание, — это объем резервов. Понятно, что резервы, созданные в соответствии с требованием Регулятора (Положение № 254-П) не будут соответствовать постулату (П1). Лишь только резервы, рассчитанные на основе ПВР, будут соответствовать (П1), и они и должны быть основным параметром стресс-тестирования, при этом нормативы достаточности капитала необходимо использовать из рекомендаций Базельского комитета.

Далее, макроэкономическая модель, основанная на косвенном регрессоре, имеет априорно повышенную степень неопределенности, чем на прямом регрессоре, который есть наблюдаемая на периоде нескольких макроэкономических циклов, частота дефолтов, объемы плохих ссуд. Даже если регрессия от дистресс-индекса дает осязаемую детерминацию порядка R2 = = 60ч-70%, а макроэкономическая модель дистресс-индекса даст порядка R2 = 80ч-90%, то какую детерминацию даст прямой переход от макроэкономической модели к частоте дефолтов? Геометрически R2 — это квадрат косинуса угла между регрессором и объясняющими переменными в многомерном пространстве статистических точек (испытаний), а если задано два угла, между А и В, В и С, то какой угол может быть между А и С? Может быть как разница углов, для которой будет наилучшая детерминация от А к С, так и их сумма, для которой детерминация от Л к С будет наихудшей из возможных. Поэтому совершенствование моделей для достижения наилучшего результата должно продолжаться.

- [1] Altman Е. I. Forecasting Default Rates: A Tricky Business. URL: http://pages.stern.nyu.edu/-sternfin /crisis/altman_defaultrates.doc

- [2] Altman E. /., Kuehne B.J. Defaults and Returns in the High-Yield Bond and Distressed DebtMarket: The Year 2010 in Review and Outlook. New York University Salomon Center LeonardN. Stern School of Business. Special Report. 2011. Febr. 04.

- [3] Модель обучалась на выборке 2004—2012 гг. На контрольной выборке 2013—2015 гг. она показала R2 > 80%. Модель необходимо ежеквартально уточнять, по мере поступленияновых данных, добиваясь условия совпадения значения модельного и реального среднего DIза последний квартал (нулевая точка отсчета).