Учет формирования и распределения финансовых результатов

В течение года по кредиту счета 90−1 «Выручка» нарастающим итогом накапливается полученная с начала года сумма дохода от продаж, а по дебету счета 90−2 «Себестоимость продаж» — общая сумма расходов по продажам. В конце года обороты счета 90 остаются в Главной книге в первоначальном виде, а на счет 99 списывается только разница между доходами и расходами по обычной уставной деятельности… Читать ещё >

Учет формирования и распределения финансовых результатов (реферат, курсовая, диплом, контрольная)

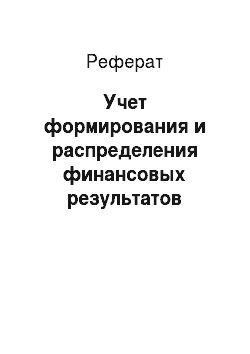

По окончании отчетного финансового года, при обобщении на бухгалтерских счетах информации обо всех доходах и расходах, полученных как по обычным видам деятельности, так и в связи с прочими фактами хозяйственной жизни, с учетом промежуточных сальдо счетов 90 «Продажи» и 91 «Прочие доходы и расходы» формируются конечные результаты финансово-хозяйственной деятельности организации. Это происходит на активно-пассивном счете 99 «Прибыли и убытки», предназначенном для обобщения информации о прибылях и убытках, полученных организацией по всем видам деятельности в отчетном году. По дебету счета 99 отражаются убытки, а по кредиту — прибыли (выгоды) организации. Сопоставлением дебетового и кредитового оборотов за отчетный период выводится финансовый результат деятельности организации — чистая прибыль или чистый убыток (рис. 12.1).

Рис. 12.1. Схема формирования и списания финансовых результатов.

организации.

Цифра 1 показывает списание результата по обычным видам деятельности:

ДЕБЕТ 90−9 «Прибыль/убыток от продажи» КРЕДИТ 99 «Прибыли и убытки».

В течение года по кредиту счета 90−1 «Выручка» нарастающим итогом накапливается полученная с начала года сумма дохода от продаж, а по дебету счета 90−2 «Себестоимость продаж» — общая сумма расходов по продажам. В конце года обороты счета 90 остаются в Главной книге в первоначальном виде, а на счет 99 списывается только разница между доходами и расходами по обычной уставной деятельности организации. Если кредитовый оборот оказываются больше дебетового, финансовым результатом признается прибыль, а если дебетовый оборот больше кредитового — в качестве финансового результата признается убыток.

Пример ООО «Альфа» в отчетном году продало продукции на сумму 184 422 137 руб., без НДС; 217 618 121,7 руб. с НДС (18%). В учете делаются бухгалтерские записи:

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90−1 «Выручка» — на сумму полученной выручки от продажи товаров — 184 422 137 руб.;

ДЕБЕТ 90−3 «Налог на добавленную стоимость» КРЕДИТ 68 «Расчеты по налогам и сборам» — на сумму задолженности бюджету по НДС — 33 195 984,7 руб.;

ДЕБЕТ 90−2 «Себестоимость продаж» КРЕДИТ 43 «Готовая продукция» — на списание суммы себестоимости проданной продукции —168 155 958 руб.;

ДЕБЕТ 90−2 «Себестоимость продаж» КРЕДИТ 44 «Расходы на продажу» — на сумму расходов, связанных с продажей продукции, — 236 549 руб.;

ДЕБЕТ 90−9 «Прибыль/убыток от продажи» КРЕДИТ 99−9 «Сальдо прибылей и убытков» — на сумму прибыли, полученной от продажи товаров, — 16 029 630 руб.

Аналогично составляются бухгалтерские записи по отражению фактов хозяйственной жизни по продажам, результатом которых является убыток.

Цифра 2 отображает факт списания сальдо прочих доходов и расходов:

ДЕБЕТ 91−9 «Сальдо прочих доходов и расходов» КРЕДИТ 99 «Прибыли и убытки» — на сумму полученного положительного сальдо (прибыли);

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» — на сумму полученного отрицательного сальдо (убытка).

В течение отчетного периода по дебету и кредиту счета 99 отражаются также потери, расходы и доходы, являющиеся промежуточными результатами чрезвычайных обстоятельств (стихийных бедствий, пожаров, аварий), прямым путем, без предварительного отражения на других счетах, в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т. п.

Цифра 3 обозначает уменьшение полученного финансового результата в связи с начислением текущего налога на прибыль и его перечислением в бюджет. Следует отметить, что расчеты с бюджетом включают платежи по налогу на прибыль, перерасчеты по нему, начисленные в отчетном году из фактической прибыли и причитающиеся налоговые санкции, отражаемые в учете одной бухгалтерской записью:

ДЕБЕТ счета 99 «Прибыли и убытки» КРЕДИТ счета 68 «Расчеты по налогам и сборам».

Цифра 4 отображает процедуры реформации баланса и рекапитализации прибыли, оставшейся после налогообложения, оформляемые бухгалтерскими записями:

ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму рекапитализации прибыли;

ДЕБЕТ 84 «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 99 «Прибыли и убытки» — на сумму рекапитализации убытка.

По окончании отчетного финансового года в период составления годовой бухгалтерской (финансовой) отчетности счет 99 закрывается.

Аналитический учет по счету 99 призван обеспечить формирование данных, необходимых для составления отчета о финансовых результатах, и ведется по видам доходов и расходов, видам деятельности, источникам формирования и направлениям использования прибыли, а также по источникам покрытия убытков.