Внебюджетные фонды.

Финансы

Основным налоговым источником для формирования доходной части бюджетов государственных внебюджетных фондов РФ с 2001 г. являлся единый социальный налог (ЕСН), ставка которого была равна 26% от фонда оплаты труда работодателя. С 1 января 2010 г. данный налог был заменен страховыми взносами в бюджеты государственных внебюджетных фондов РФ. Основная ставка страховых взносов в 2011 г. составляла 34… Читать ещё >

Внебюджетные фонды. Финансы (реферат, курсовая, диплом, контрольная)

В соответствии с БК РФ внебюджетные фонды являются частью бюджетной системы РФ наряду с бюджетами различных уровней. Они формируются и используются для исполнения расходных обязательств РФ по реализации конституционных прав граждан:

- o на социальное обеспечение по возрасту;

- o социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении;

- o охрану здоровья и получение бесплатной медицинской помощи.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направления использования денежных фондов.

Внебюджетные фонды представляют собой составную часть финансовой системы РФ и обладают рядом особенностей:

- o запланированы органами власти и управления и имеют строгую целевую направленность;

- o денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

- o формируются в основном за счет страховых тарифов (взносов) работодателей;

- o отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, определяются соответствующими законодательными актами;

- o денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

- o расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правления фонда) в соответствии с утвержденными бюджетами фондов, исключительно на цели определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского);

- o из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ.

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

К государственным внебюджетным фондам относятся:

- o ПФР;

- o ФСС РФ;

- o ФФОМС.

К территориальным государственным внебюджетным фондам относятся территориальные фонды обязательного медицинского страхования.

Государственные внебюджетные фонды в лице органов управления разрабатывают свои бюджеты, которые по представлению Правительства РФ принимаются Государственной Думой РФ в форме федеральных законов, не позднее принятия закона о федеральном бюджете на очередной финансовый год и плановый период. Проекты бюджетов рассматриваются и принимаются Государственной Думой РФ в трех чтениях.

Принятые Государственной Думой РФ федеральные законы о бюджетах государственных внебюджетных фондов РФ на очередной финансовый год и плановый период передаются на рассмотрение Совету Федерации. После их одобрения Советом Федерации они передаются на подпись Президенту РФ и после подписания приобретают статус федеральных законов.

Бюджеты территориальных государственных внебюджетных фондов рассматриваются и утверждаются высшими исполнительными органами государственной власти субъектов РФ.

Основным налоговым источником для формирования доходной части бюджетов государственных внебюджетных фондов РФ с 2001 г. являлся единый социальный налог (ЕСН), ставка которого была равна 26% от фонда оплаты труда работодателя. С 1 января 2010 г. данный налог был заменен страховыми взносами в бюджеты государственных внебюджетных фондов РФ. Основная ставка страховых взносов в 2011 г. составляла 34%, а с 1 января 2012 г. была снижена до 30%. Взносы для основной массы плательщиков распределяются между фондами следующим образом:

- o ПФР — 22%;

- o ФСС РФ — 2,9%;

- o ФФОМС — 5,1% .

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний сохраняются1. Плательщиками страховых взносов являются работодатели. Ставки социальных платежей представлены в табл. 2.8.

Таблица 2.8. Ставки социальных платежей

С 2012 г. в России начала действовать прогрессивная шкала по страховым взносам. С зарплат, превышающих 42,7 тыс. руб. в месяц, будут взиматься дополнительные 10%. Зато эффективные ставки по страховым взносам будут снижены на 4% для всех плательщиков взносов и на 6% - для представителей малого и среднего бизнеса. Это временная мера, которая будет действовать всего два года.

Рассмотрим государственные внебюджетные фонды РФ более подробно.

Пенсионный фонд РФ (ПФР) образован постановлением Верховного Совета РСФСР от 22.12.1990 в целях государственного управления финансами пенсионного обеспечения в Российской Федерации и является самостоятельным финансово-кредитным учреждением. В основные задачи ПФР входят:

- o целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФР;

- o организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

- o капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

- o контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

- o межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Средства ПФР формируются за счет следующих неналоговых и безвозмездных поступлений:

- 1) неналоговые доходы, в том числе:

- — страховые взносы на обязательное пенсионное страхование,

- — дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в ПФР,

- — взносы по дополнительному тарифу для работодателей-организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации,

- — недоимки, пени и штрафы по взносам в ПФР,

- — доходы от размещения средств ПФР,

- — штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- 2) безвозмездные поступления, в том числе:

- — межбюджетные трансферты из федерального бюджета, передаваемые ПФР,

- — безвозмездные поступления от негосударственных пенсионных фондов,

- — взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций,

- — недоимки, пени и штрафы по взносам организаций угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций в ПФР,

- — прочие поступления.

В 2012 г. в составе страховых тарифов работодатель перечисляет в ПФР 22% фонда оплаты труда, которые идут на формирование трех частей трудовой пенсии:

- 1) базовая часть — фиксированная часть пенсии устанавливается государством и не зависит от стажа и зарплаты;

- 2) страховая часть — зависит от суммы уплаченных страховых взносов конкретного человека, отражаемых в его индивидуальном счете в форме расчетного пенсионного капитала (сумма уплаченных за застрахованное лицо страховых платежей в течение всей его трудовой деятельности с учетом индексации);

- 3) накопительная часть зависит от накопленной суммы застрахованного лица, учтенной в специальной части его индивидуального лицевого счета и ожидаемого периода выплат пенсии.

Накопительная часть трудовой пенсии:

- o может остаться в ПФР, а может, в зависимости от выбора будущего пенсионера, быть инвестирована через государственную управляющую компанию (ГУК) или негосударственную управляющую компанию (УК). В этом случае к моменту выплаты пенсии пенсионные накопления возвращаются в ПФР. Пенсию рассчитывает и выплачивает ПФР;

- o может быть передана в негосударственный пенсионный фонд (НПФ) по заявлению застрахованного лица. В этом случае НПФ рассчитывает и выплачивает пенсию с момента наступления пенсионных оснований.

Возможность перехода от распределительной системы пенсионного обеспечения к накопительной была заложена в 1996 г., когда был принят Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Он установил правовую основу и порядок учета сведений о гражданах, на которых распространяется действие Федерального закона от 05.05.1997 № 77-ФЗ «О государственных пенсиях Российской Федерации». В соответствии с этим законом застрахованным является лицо, на которых распространяется обязательное пенсионное страхование, а также занятое на рабочем месте с особыми (тяжелыми и вредными) условиями труда, лицо, за которое уплачиваются страховые взносы в ПФР в соответствии с законодательством Pel).

Закон определяет индивидуальный (персонифицированный) учет как организацию и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ. Определены цели и принципы этого учета:

- o создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

- o обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсии при ее назначении;

- o создание информационной базы для реализации и совершенствования пенсионного законодательства РФ, а также для назначения пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

- o развитие заинтересованности застрахованных лиц в уплате страховых взносов в ПФР;

- o создание условий для контроля за уплатой страховых взносов застрахованными лицами;

- o информационная поддержка прогнозирования расходов на выплату пенсий, определения тарифа страховых взносов в ПФР, расчета макроэкономических показателей, касающихся государственного пенсионного обеспечения;

- o упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий застрахованным лицам.

Принципами индивидуального (персонифицированного) учета являются:

- o единство и федеральный характер государственного страхования в Российской Федерации;

- o всеобщность и обязательность уплаты страховых взносов в ПФР и учет сведений о застрахованных лицах;

- o доступность для каждого застрахованного лица сведений о нем, которыми располагают органы ПФР, осуществляющие индивидуальный (персонифицированный) учет;

- o использование сведений о застрахованных лицах, которыми располагают органы ПФР, исключительно для целей пенсионного обеспечения;

- o соответствие сведений о суммах страховых взносов, представляемых каждым плательщиком для индивидуального (персонифицированного) учета, сведениям о фактически перечисленных этим плательщиком суммах страховых взносов в органы ПФР;

- o осуществление индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использование данных указанного учета для назначения пенсии согласно пенсионному законодательству РФ.

Органом, осуществляющим индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования, является ПФР. Па территории РФ па каждое застрахованное лицо ПФР открывает индивидуальный лицевой счет с постоянным страховым номером, содержащим контрольные разряды, которые позволяют выявлять ошибки, допущенные при использовании этого страхового номера в процессе учета.

Индивидуальный лицевой счет застрахованного лица —документ, хранящийся в форме записи на машинных носителях информации, допускающей обработку с помощью средств вычислительной техники в органах ПФР, содержащий предусмотренные законом сведения о застрахованных лицах, включенные в информационные ресурсы ПФР.

Индивидуальный лицевой счет содержит следующие сведения:

- 1) страховой номер;

- 2) фамилию, имя и отчество (фамилию, которая была у застрахованного лица при рождении);

- 3) дату рождения;

- 4) место рождения;

- 5) пол;

- 6) адрес постоянного места жительства;

- 7) серию и номер паспорта или удостоверения личности, дату выдачи и кем выданы указанные документы;

- 8) гражданство;

- 9) номер телефона;

- 10) периоды трудовой и иной общественно-полезной деятельности, включаемые в общий стаж для назначения государственной трудовой пенсии, а также специальный стаж, связанный с особыми условиями труда, работой в районах Крайнего Севера и приравненных к ним местностях, выслугой лет, работой па территориях, подвергшихся радиоактивному загрязнению;

- 11) заработную плату или доход (за каждый месяц страхового стажа), на которые начислены страховые взносы в ПФР в соответствии с законодательством РФ;

- 12) сумму заработка (за каждый месяц страхового стажа), который учитывается при назначении трудовой пенсии;

- 13) сумму начисленных данному застрахованному лицу страховых взносов (за каждый месяц страхового стажа), включая страховые взносы за счет работодателя и страховые взносы самого застрахованного лица;

- 14) периоды выплаты пособия по безработице;

- 15) периоды военной и другой приравненной к ней службы, включаемые в общий трудовой стаж;

- 16) сведения о назначении (пересчете), об индексации и о начислении пенсии.

Содержащиеся в индивидуальном лицевом счете застрахованного лица сведения о стаже, заработке и поступивших средствах систематически уточняются и дополняются в процессе трудовой деятельности застрахованного лица. Индивидуальный лицевой счет застрахованного лица хранится в ПФР в течение всей его жизни, а после смерти — в течение срока, предусмотренного порядком хранения пенсионных дел.

Пенсионный фонд и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство государственного пенсионного страхования, содержащее страховой помер и анкетные данные указанного лица.

Лицо, впервые поступившее на работу по трудовому договору, получает указанное страховое свидетельство по месту работы.

Физическое лицо, самостоятельно уплачивающее страховые взносы, получает страховое свидетельство государственного пенсионного страхования непосредственно в органе ПФР по месту своей регистрации в качестве страхователя.

В соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» определены права и обязанности сторон.

Права застрахованного лица:

- o получить бесплатно один раз в год в органах ПФР по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете;

- o получить бесплатно у работодателя копию сведений о себе, представленных работодателем в ПФР для индивидуального (персонифицированного) учета;

- o в случае несогласия со сведениями, содержащимися в индивидуальном лицевом счете застрахованного лица, оно может обратиться с заявлением об исправлении указанных сведений в органы ПФР (включая его правление) либо в суд.

Права работодателя:

- o потребовать от застрахованных лиц, при приеме их на работу, предъявить страховое свидетельство государственного пенсионного страхования и необходимые для соответствующего органа ПФР сведения;

- o дополнять и уточнять переданные работодателем сведения о застрахованных лицах по согласованию с соответствующим органом ПФР.

Права органов ПФР:

o требовать от работодателей и застрахованных лиц своевременного и правильного представления сведений, определенных законом.

Обязанности застрахованного лица:

- o пройти регистрацию в органах ПФР;

- o получить страховое свидетельство государственного пенсионного страхования, хранить его и предъявлять по требованию работодателя, работников органов ПФР и органов социальной защиты населения РФ;

- o обращаться с заявлениями в установленном законом порядке в случае изменения сведений, содержащихся в его индивидуальном лицевом счете, а также при утрате указанного страхового свидетельства;

- o представлять по требованию органов ПФР документы, подтверждающие сведения, подлежащие включению в его индивидуальный лицевой счет.

Обязанности работодателя:

- o представление в установленный срок органам ПФР сведений о застрахованных лицах;

- o получение в органах ПФР страховых свидетельств государственного пенсионного страхования и выдача их под роспись работающим у работодателя застрахованным лицам;

- o бесплатная передача каждому застрахованному лицу, работающему у работодателя, копии сведений, представленных в ПФР;

- o контроль соответствия реквизитов страхового свидетельства государственного пенсионного страхования, выданного застрахованному лицу, реквизитам документов, удостоверяющих личность работающего у него указанного лица.

Обязанности органов ПФР:

- o обеспечение своевременного включения в соответствующие индивидуальные лицевые счета государственного пенсионного страхования сведений, представленных работодателями и застрахованными лицами, а также их надежного хранения;

- o осуществление контроля за правильностью представления сведений плательщикам страховых взносов;

- o бесплатное представление один раз в год любому застрахованному лицу по его обращению сведений, содержащихся в его индивидуальном лицевом счете;

- o разъяснение застрахованным лицам и работодателям их прав и обязанностей, технологии индивидуального (персонифицированного) учета, порядка заполнения форм и представления сведений;

- o представление органам, назначающим пенсии, по их заявкам сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, подавших заявление о назначении пенсии.

Введение

персонифицированного учета — условие для наиболее точного назначения пенсий, усиления оперативного контроля за полнотой и своевременностью внесения страховых платежей, формирования в полном объеме доходной части бюджета ПФР для покрытия его расходов.

Средства фонда расходуются в основном на выплату пенсий по возрасту, инвалидности, при потере кормильца, за выслугу лет, военнослужащим; пособий па детей в возрасте от полутора до шести лет, одиноким матерям, на детей, инфицированных вирусом иммунодефицита; пострадавшим на Чернобыльской АЭС; материальной помощи престарелым и инвалидам. В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет ПФР. ПФР финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей, его средства идут также на финансирование административной деятельности фонда. Временно свободные средства ПФР могут быть вложены в ценные бумаги.

С 1 января 2010 г. ПФР начал работу по выдаче Сертификатов на материнский капитал, который в соответствии с законодательством РФ выделяется:

- o женщине, родившей (усыновившей) второго ребенка начиная с 1 января 2007 г.;

- o женщине, родившей (усыновившей) третьего ребенка или последующих детей начиная с 1 января 2007 г., если ранее они не воспользовались правом па дополнительные меры государственной поддержки;

- o материнский капитал с 2011 г. смогут получать женщины, чей первый ребенок умер на первой неделе жизни;

- o мужчине, являющемуся единственным усыновителем второго, третьего ребенка или последующих детей, ранее не воспользовавшимся правом на дополнительные меры государственной поддержки, если решение суда об усыновлении вступило в законную силу, начиная с 1 января 2007 г.

Для получения Сертификата на материнский капитал необходимо обратиться в территориальный орган ПФР по месту жительства с комплектом следующих документов:

- o заявление о выдаче Сертификата на материнский капитал;

- o документ, удостоверяющий личность, место жительства лица (пребывания) или фактического проживания лица, имеющего право на получение материнского капитала;

- o документ, подтверждающий гражданство Российской Федерации у ребенка, в отношении которого возникло право на получение материнского капитала (штамп на свидетельстве о рождении, проставляемый паспортно-визовыми службами). Требуется, если один из родителей не гражданин России;

- o страховое свидетельство обязательного пенсионного страхования;

- o документы, подтверждающие рождение (усыновление) детей: свидетельства о рождении всех детей; для усыновленных — решение суда об усыновлении;

- o документы, удостоверяющие личность, место жительства (пребывания) или фактического проживания и полномочия законного представителя или доверенного лица.

Материнский капитал в полном объеме либо по частям можно направлять на следующие цели:

- o улучшение жилищных условий. Приобретаемое с использованием средств (части средств) материнского капитала жилое помещение должно находиться на территории РФ;

- o с 2011 г. — на строительство и реконструкцию жилья без привлечения подрядных организаций;

- o получение образования ребенком (детьми) в любом образовательном учреждении на территории РФ, имеющем право на оказание соответствующих образовательных услуг. Возраст ребенка, на получение образования которого могут быть направлены средства (часть средств) материнского капитала, на дату начала обучения по соответствующей образовательной программе не должен превышать 25 лет;

- o на формирование накопительной части трудовой пенсии матери.

Материнский капитал можно получить не ранее чем по истечении трех лет со дня рождения (усыновления) ребенка, но в отдельных случаях (погашение кредитных и ипотечных займов) — досрочно, не дожидаясь истечения трех лет. Также досрочно можно получить 12 ООО руб. из суммы материнского капитала на любые нужды. Материнский капитал ежегодно индексируется с учетом инфляции. В 2010 г. он составлял 343 278 руб., в 2011 г. — 365 700 руб., в 2012 г. — 387 000 руб., а в 2014 г. его размер составит 430 000 руб. Программа выдачи Сертификатов рассчитана до 2016 г., с возможным продлением до 2020 г.

Фонд социального страхования Российской Федерации (ФССРФ) создай указом Президента РФ от 07.08.1991 № 822 «О фонде социального страхования Российской Федерации» в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным государственным финансово-кредитным учреждением. Управление ФСС РФ осуществляется Правительством РФ при участии общероссийских объединений профсоюзов.

Средства фонда образуются за счет неналоговых доходов и безвозмездных поступлений:

- 1) неналоговые доходы:

- — страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

- — страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний,

- — недоимки, пени и штрафы по взносам в ФСС РФ,

- — доходы от размещения временно свободных средств ФСС РФ,

- — штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- 2) безвозмездные поступления:

- — межбюджетные трансферты из федерального бюджета, передаваемые в ФСС РФ,

- — прочие поступления.

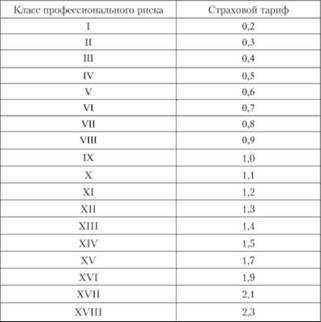

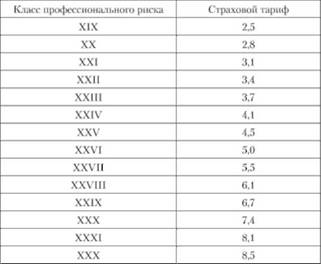

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных по трудовым договорам и гражданско-правовым договорам и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Для страхователей установлены следующие страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска (табл. 2.9).

Таблица 2.9. Страховые тарифы по классам профессионального риска

Средства фонда направляются:

- o на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком до полутора лет, на погребение;

- o санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством (частичное содержание санаториев-профилакториев, санаториев и оздоровительных лагерей для детей и юношества, лечебное питание; частичное финансирование мероприятий по внешкольному обслуживанию детей, оплате проезда к месту лечения, отдыха и др.);

- o создание резерва для обеспечения финансовой устойчивости фонда на всех уровнях;

- o обеспечение текущей деятельности, содержание аппарата управления фонда;

- o проведение научно-исследовательских работ по вопросам социального страхования и охраны труда;

- o осуществление иных мероприятий в соответствии с задачами фонда.

Средства фонда используются только на целевое финансирование перечисленных мероприятий. Не допускается зачисление средств социального страхования па личные счета застрахованных.

Фонд обязательного медицинского страхования создан в соответствии с Законом РФ от 28.06.1991 № 1499−1 «Об обязательном медицинском страховании граждан в Российской Федерации» и предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальные фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Средства ФФОМС формируются за счет следующих неналоговых доходов и безвозмездных поступлений:

- 1) неналоговые доходы:

- — страховые взносы на обязательное медицинское страхование — по тарифу, устанавливаемому Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», в части, зачисляемой в Федеральный фонд обязательного медицинского страхования,

- — недоимки, пени и штрафы по взносам в ФФОМС,

- — доходы от размещения временно свободных средств ФФОМС,

- — штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- 2) безвозмездные поступления:

- — межбюджетные трансферты из федерального бюджета, передаваемые в ФФОМС,

- — прочие поступления.

Средства территориальных фондов обязательного медицинского страхования формируются за счет следующих неналоговых доходов и безвозмездных поступлений:

- 1) неналоговые доходы:

- — страховые взносы на обязательное медицинское страхование — но тарифу, устанавливаемому Федеральным законом «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», в части, зачисляемой в ТФОМС,.

- — доходы от размещения временно свободных средств ТФОМС,

- — штрафы, санкции, суммы, поступающие в результате возмещения ущерба;

- 2) безвозмездные поступления:

- — бюджетные трансферты из ФФОМС,

- — бюджетные трансферты из бюджетов субъектов РФ, передаваемые территориальным фондам обязательного медицинского страхования, в том числе поступления в качестве страховых взносов на обязательное медицинское страхование неработающего населения,

- — прочие поступления, предусмотренные законодательством РФ и законодательством субъектов РФ.

Основными задачами ФФОМС и ТФОМС в системе обязательного медицинского страхования являются:

- o обеспечение реализации Закона РФ «Об обязательном медицинском страховании граждан в Российской Федерации» ;

- o обеспечение предусмотренных законодательством РФ прав граждан;

- o достижение социальной справедливости и равенства всех граждан;

- o участие в разработке и осуществлении государственной финансовой политики, обеспечение се финансовой устойчивости.

Для выполнения этих задач в области финансовой политики и финансирования ФФОМС:

- o выравнивает условия деятельности территориальных фондов по обеспечению финансирования программ обязательного медицинского страхования;

- o проводит финансирование целевых программ в рамках обязательного медицинского страхования;

- o организует разработку нормативно-методических документов, обеспечивающих реализацию вышеупомянутого Закона;

- o совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями принимает участие в разработке базовой программы обязательного медицинского страхования;

- o вносит в установленном порядке предложения о страховом тарифе на обязательное медицинское страхование;

- o производит набор и анализ информации о финансовых ресурсах системы обязательного медицинского страхования;

- o участвует в создании территориальных фондов обязательного медицинского страхования;

- o контролирует рациональное использование финансовых средств системы.

ТФОМС в области финансово-кредитной деятельности и контроля за рациональным использованием финансовых средств в системе обязательного медицинского страхования выполняют следующие основные функции:

- o аккумулируют финансовые средства территориальных фондов;

- o финансируют обязательное медицинское страхование, проводимое страховыми медицинскими организациями, имеющими соответствующие лицензии, заключившими договоры обязательного медицинского страхования по дифференцированным нормативам, устанавливаемым правлением территориального фонда;

- o осуществляют финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

- o выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

- o предоставляют кредиты, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств;

- o накапливают финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования;

- o совместно с органами Государственной налоговой службы РФ контролируют своевременное и полное поступление в территориальный фонд страховых взносов, а также рациональное использование поступивших финансовых средств;

- o согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения и вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию;

- o предоставляют ФФОМС информацию о финансовых ресурсах системы обязательного медицинского страхования и другую информацию в пределах своей компетенции.