Анализ влияния финансирования на риск и доходность фирмы

ООО «Цветмет» привлекло от своих акционеров 100 млн руб. путем продажи 10 млн долей стоимостью 10 руб. каждая. Еще 25 млн руб. было получено за счет банковского кредита, ставка по которому равна 12% годовых. Менеджмент рассматривает возможность реализации инвестиционной программы общим объемом 47 млн руб. При этом рассматривается три варианта финансирования программы: 1) за счет собственного… Читать ещё >

Анализ влияния финансирования на риск и доходность фирмы (реферат, курсовая, диплом, контрольная)

Одним из популярных способов исследования влияния источников финансирования на ожидаемую доходность и риск фирмы является методика «анализ EBIT — EPS». Для иллюстрации сущности этой методики будет использоваться следующий пример.

Пример 17.1.

Капитал фирмы «К» в данный момент состоит из 800 000 обыкновенных акций номиналом в 30,00 ден. ед. Фирма рассматривает инвестиционный проект, для реализации которого необходимы средства в объеме 6 000 000,00 ден. ед. Рассматриваются два варианта финансирования: дополнительная эмиссия 200 000 акций номиналом 30,00 ден. ед. или выпуск облигаций на сумму 6 000 000,00 ден. ед. с годовым купоном, равным 10%. Ставка налога на прибыль — 40%. По оценкам менеджмента, операционная прибыль по проекту будет находиться в диапазоне от 2 000 000,00 до 4 000 000,00 ден. ед. Определить наиболее предпочтительный способ финансирования.

Осуществим анализ последствий рассматриваемых способов финансирования для собственников фирмы, т. е. с точки зрения их влияния на ожидаемую величину EPS. Для наглядности сначала рассмотрим граничные значения ожидаемой операционной прибыли (2 000 000,00 и 4 000 000,00 ден. ед.). Соответствующие расчеты представлены в табл. 17.2.

Таблица 17.2

Расчет величины EPS при различных способах финансирования, ден. ед.

Показатель. | EBIT = 2 000 000,00. | EBIT = 4 000 000,00. | ||

Акции. | Акции + долг. | Акции. | Акции + долг. | |

Прибыль от операций, EBIT | 2 000 000,00. | 2 000 000,00. | 4 000 000,00. | 4 000 000,00. |

Проценты, /. | 600 000,00. | 600 000,00. | ||

Прибыль до налога, ЕВТ | 2 000 000,00. | 1 400 000,00. | 4 000 000,00. | 3 400 000,00. |

Налог на прибыль, 7=40%. | 800 000,00. | 560 000,00. | 1 600 000,00. | 1 360 000,00. |

Чистая прибыль, NP | 1 200 000,00. | 840 000,00. | 2 400 000,00. | 2 040 000,00. |

Число акций, NS | 1 000 000,00. | 800 000,00. | 1 000 000,00. | 800 000,00. |

Доход на акцию, EPS | 1,2. | 1,05. | 2,4. | 2,55. |

Как следует из полученных результатов, при ожидаемой прибыли, равной 2 000 000,00 ден. ед., вариант финансирования за счет дополнительного выпуска собственного капитала оказывается более предпочтительным. Однако при EBIT = = 4 000 000,00 ден. ед. финансирование за счет привлечения займов обеспечивает больший доход на акцию по сравнению с предыдущим вариантом.

Очевидно, что полученные результаты не позволяют сделать однозначный выбор в пользу того или иного варианта финансирования, и для принятия обоснованного решения следует рассмотреть весь диапазон возможных изменений величины EBIT. Однако вместо этого мы воспользуемся простыми зависимостями между исследуемыми переменными и проведем графический анализ данной ситуации.

Прежде всего выразим переменную EPS через исходные показатели. В общем случае она может быть определена, но следующей формуле:

где / — процентные выплаты; DIV — дивиденды, но привилегированным акциям; NS — число обыкновенных акций; Т — ставка налога на прибыль.

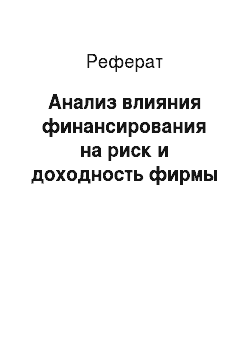

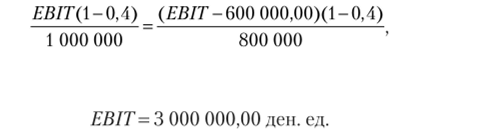

Исходя из соотношения (17.1), построим графики зависимости EPS от EBIT для рассматриваемых вариантов финансирования. Для получения первой точки искомой прямой необходимо приравнять EPS к нулю и решить (17.1) относительно EBIT.

Тогда для варианта финансирования только за счет собственного капитала, имеем:

(EBIT-0) • (1 — 0,4) -0 = 0, или 0,6 ЕВ1Т= 0, откуда ЕВ1Т= 0.

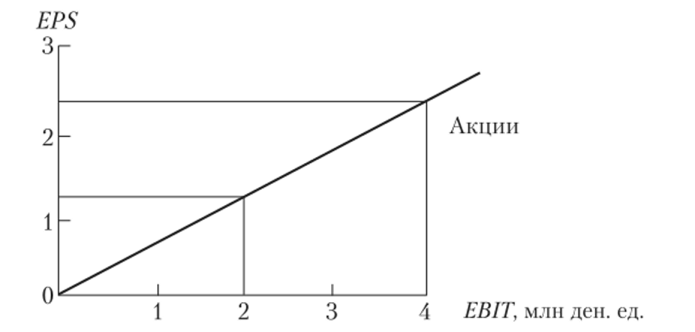

В случае использования займа  откуда

откуда

Для определения координат второй точки прямой просто воспользуемся данными табл. 17.2. Полученные графики приведены на рис. 17.1 и 17.2.

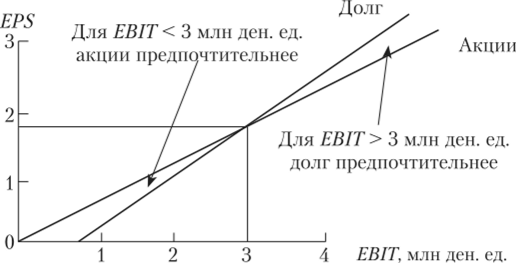

Обратите внимание, что в случае финансирования только за счет собственного капитала график прямой EPS проходит через начало координат и имеет более пологий наклон, чем при смешанном финансировании.

Меньший наклон прямой на рис. 17.1 объясняется тем, что выпуск дополнительного собственного капитала приводит к пропорциональному разбавлению доходов на его долю (акцию) при любом уровне EBIT. Вследствие этого с ростом? ШГдоходы в расчете на одну акцию (EPS) растут меньшими темпами по сравнению с вариантом заемного финансирования.

Рис. 17.1. Зависимость EBIT — EPS (только собственные источники финансирования).

Рис. 17.2. Зависимость EBIT — EPS (привлечение займов) График, приведенный на рис. 17.2, также имеет примечательную особенность. Помимо более крутого наклона, он сдвинут по оси абсцисс вправо на величину затрат по обслуживанию долга. Как нам уже известно, эти затраты являются постоянными и, следовательно, не зависящими от объемов и результатов хозяйственной деятельности. Это смещение означает необходимость получения дополнительной операционной прибыли для покрытия дополнительных постоянных затрат (процентных выплат).

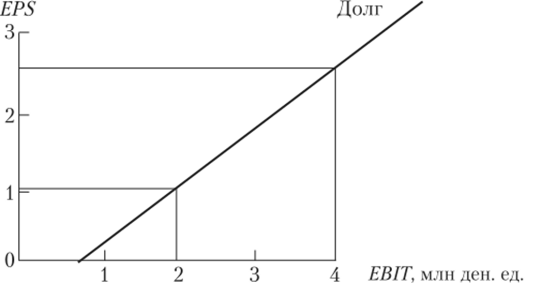

Совместив оба графика можно определить величину ЕВГТ, при которой оба способа финансирования оказывают одинаковое влияние на конечный результат — EPS. Она будет соответствовать точке пересечения обеих прямых (рис. 17.3).

Рис. 17.3. Точка равновесия EBIT.

Как следует из рис. 17.3, при EBIT = 3 000 000,00 ден. ед. оба варианта финансирования дают одинаковый результат с точки зрения получаемого дохода на акцию EPS.

Значение EBIT', отражающее безразличие альтернатив финансирования с точки зрения влияния на EPS можно определить и расчетным путем. Построим уравнение (17.1) для рассматриваемых вариантов финансирования с учетом их особенностей и приравняем полученные выражения друг к другу:

где NSj — суммарное количество акций для варианта финансирования за счет дополнительного выпуска собственного капитала; NS2 — суммарное количество акций для варианта финансирования за счет привлечения займа.

откуда.

Полученное значение в точности соответствует результатам графического анализа. Чтобы окончательно убедиться в корректности результатов, осуществим расчет EPS для точки безразличия (т.е. при EBIT = 3 000 000,00 ден. ед.). Результаты расчета представлены в табл. 17.3.

Таблица 173

Расчет EPS для точки безразличия, ден. ед.

Показатель. | EBIT = 3 000 000,00. | |

Акции. | Акции + долг. | |

Прибыль от операций, EBIT | 3 000 000,00. | 3 000 000,00. |

Проценты, I | 600 000,00. | |

Прибыль до налога, ЕВТ | 3 000 000,00. | 2 400 000,00. |

Налог на прибыль, Т = 40%. | 1 200 000,00. | 960 000,00. |

Чистая прибыль, NP | 1 800 000,00. | 1 440 000,00. |

Число акций, NS | 1 000 000,00. | 800 000,00. |

Доход на акцию, EPS | 1,8. | 1,8. |

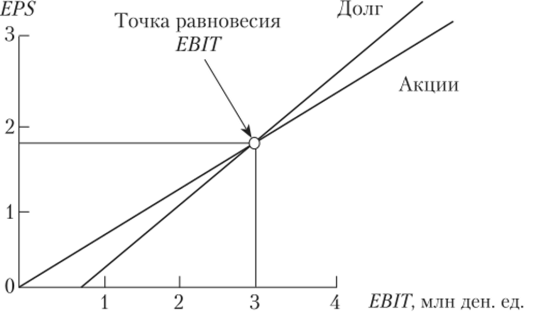

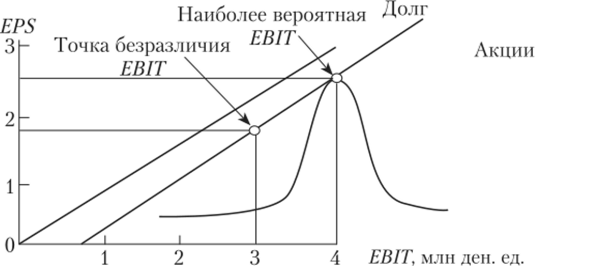

Таким образом, при прочих равных условиях для любых значений EBIT < EBIT менее рисковым является финансирование за счет выпуска собственного капитала. Соответственно, при EBIT > EBIT более эффективным будет использование займов. Графическая иллюстрация возможных решений представлена на рис. 17.4.

Рис. 17.4. Графический анализ влияния финансирования на прибыль на акцию.

Следует отметить, что проведение анализа и построение графиков по методу EBIT — EPS имеет практический смысл лишь при условии постоянных ставок по займам и дивидендных выплат по привилегированным акциям для всего диапазона предполагаемых значений операционной прибыли. В этом случае вычисление точки безразличия может быть осуществлено по следующей формуле:

Если проценты и дивиденды будут меняться в зависимости от величины операционной прибыли, график EBIT — EPS примет вид ломаной линии.

Практическое задание 17.1

ООО «Цветмет» привлекло от своих акционеров 100 млн руб. путем продажи 10 млн долей стоимостью 10 руб. каждая. Еще 25 млн руб. было получено за счет банковского кредита, ставка по которому равна 12% годовых. Менеджмент рассматривает возможность реализации инвестиционной программы общим объемом 47 млн руб. При этом рассматривается три варианта финансирования программы: 1) за счет собственного капитала; 2) за счет займов, путем привлечения дополнительного кредита под 14% годовых; 3) 50% за счет собственного капитала и 50% за счет привлечения займа под 14% годовых. Планируется, что ожидаемая EBIT от реализации инвестиционной программы составит 15,625 млн руб.

Определите: 1) показатель EPS для каждого варианта финансирования; б) точку безразличия для вариантов финансирования. Какие рекомендации вы дадите руководству компании?

На практике при проведении подобного анализа для определения точки безразличия часто удобнее использовать показатель предполагаемого объема продаж (SAL), а не операционной прибыли EBIT. Такой подход позволяет существенно расширить рамки анализа за счет включения важнейших показателей операционной деятельности предприятия, таких как переменные (VC) и постоянные затраты (FC). Критический объем продаж, при котором различные варианты финансирования не влияют на величину EPS, можно определить из следующего соотношения:

упростив которое, получим.

где v — доля переменных затрат на единицу продукции; 1{, /2 — процентные выплаты при соответствующем способе финансирования; NSV NS2 — количество выпущенных акций при соответствующем способе финансирования.

Иногда вместо величины EPS в качестве итогового показателя эффективности принимаемых решений по финансированию используют мультипликатор Р/Е. Исходное соотношение для определения точки безразличия в этом случае примет следующий вид:

До сих пор при проведении анализа нас интересовало лишь влияние способа финансирования на величину EPS. Как следует из полученных резуль-.

тагов, при EBIT > 3 000 000,00 ден. ед. долговое финансирование является предпочтительным. Однако обратной стороной возрастания доходности является увеличение финансового рычага и его влияния на совокупный риск фирмы.

Необходимость оценки риска требует определенного развития методики EBIT — EPS путем введения элементов вероятностного анализа. В рамках рассматриваемого подхода процесс оценки риска можно провести в три этапа.

На первом этапе необходимо определить основные параметры распределения EPS и сравнить точку безразличия между альтернативными вариантами финансирования с наиболее вероятной или ожидаемой величиной EBIT. Очевидно, что чем выше ожидаемый уровень EBIT, тем более предпочтительным при прочих равных условиях будет заемное финансирование.

На втором этапе требуется провести анализ вероятности снижения ожидаемого уровня EBIT ниже точки безразличия. Если эта вероятность мала, то предпочтение следует отдать долговому варианту. Однако если EBIT в настоящее время лишь незначительно превышает точку безразличия, а вероятность снижения уровня EBIT ниже точки безразличия достаточно высока, то можно сделать вывод о чрезмерной рискованности долгового варианта.

На третьем, заключительном, этапе проводится анализ влияния способов финансирования на величину EPS с учетом ее возможных изменений. Проиллюстрируем основные этапы оценки рисков на следующем примере.

Пример 17.2

Исходя из условий примера 17.1, менеджмент фирмы разработал три базовых сценария реализация проекта (табл. 17.4). Требуется проанализировать возможные риски финансирования и определить наиболее предпочтительную альтернативу.

Таблица 17.4

Сценарии развития проекта фирмы «К»

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Вероятность, р | 0,25. | 0,5. | 0,25. |

Величина EBIT, ден. ед. | 2 000 000,00. | 4 000 000,00. | 6 000 000,00. |

Согласно условиям примера ожидаемая величина EBIT = 4 000 000,00 ден. ед. Осуществим расчет основных показателей риска (стандартное отклонение ст и коэффициент вариации — CV) для обеих альтернатив. Результаты расчетов ключевых параметров риска для рассматриваемых вариантов финансирования представлены в табл. 17.5—17.7 (читателю рекомендуется выполнить соответствующие расчеты самостоятельно, руководствуясь гл. 8, ч. 1 данного учебника).

Таблица 17.5

Анализ риска EBIT, ден. ед.

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Вероятность, р | 0,25. | 0,5. | 0,25. |

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Величина EBIT, ден. ед. | 2 000 ()()(),()(). | 4 000 000,00. | 6 000 000,00. |

Ожидаемая EBIT, ден. ед. | ; | 4 000 000,00. | ; |

Стандартное отклонение, а, ден. ед. | —. | I 414 213,56. | —. |

Коэффициент вариации, CV | —. | 0,3536. | —. |

Таблица 17.6

Анализ риска (выпуск собственного капитала)

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Вероятность, р | 0,25. | 0,5. | 0,25. |

Прибыль от операций, EBIT, ден. ед. | 2 000 000. | 4 000 000. | 6 000 000. |

Проценты, I | |||

Прибыль до налога, ЕВТ, ден. ед. | 2 000 000. | 4 000 000. | 6 000 000. |

Налог на прибыль, Т = 40%, ден. ед. | 800 000. | 1 600 000. | 2 400 000. |

Чистая прибыль, NP, ден. ед. | 1 200 000. | 2 400 000. | 3 600 000. |

Число акций, NS | 1 000 000. | 1 000 000. | 1 000 000. |

Доход на акцию, EPS | 1,2. | 2,4. | 3,6. |

Ожидаемая EPS | ; | 2,4. | ; |

Стандартное отклонение, а | ; | 0,8485. | ; |

Коэффициент вариации, CV | ; | 0,3536. | ; |

Таблица 17.7

Анализ риска (привлечение займа)

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Вероятность, р | 0,25. | 0,50. | 0,25. |

Прибыль от операций, EBIT, ден. ед. | 2 000 000. | 4 000 000. | 6 000 000. |

Показатель. | Вариант прогноза. | ||

неблагоприятный. | ожидаемый. | оптимистический. | |

Проценты, /, ден. ед. | 600 000. | 600 000. | 600 000. |

Прибыль до налога, ЕВТ, ден. ед. | 1 400 000. | 3 400 000. | 5 400 000. |

Налог на прибыль, Т = 40%, ден. ед. | 560 000. | 1 360 000. | 2 160 000. |

Чистая прибыль, NP, ден. ед. | 840 000. | 2 040 000. | 3 240 000. |

Число акций, NS | 800 000. | 800 000. | 800 000. |

Доход на акцию, EPS | 1,05. | 2,55. | 4,05. |

Ожидаемая EPS | ; | 2,55. | ; |

Стандартное отклонение, а. | ; | 1,06. | ; |

Коэффициент вариации, CV | ; | 0,416. | ; |

Как следует из табл. 17.5, при выполнении исходных допущений согласно правилу трех сигм величина EBIT с вероятностью близкой к 1 будет находиться в интервале 4 000 000,00 ± 3 • 1 414 213,56 (± 4 242 640,69). Таким образом, вероятность получения операционного убытка (EBIT< 0) можно считать незначительной. Расчеты показывают, что она составляет всего 0,0023*.

Значительно более важной является оценка вероятности неспособности фирмы обслуживать процентные платежир (ЕВ1Т) < 600 000,00 и снижения операционной прибыли ниже точки безразличия р (ЕВ1Т) < 3 000 000,00. Согласно расчетам, они равны 0,008 и 0,24 соответственно. Таким образом, вероятность неспособности предприятия выполнять процентные обязательства невелика. Однако вероятность попадания операционной прибыли в зону, расположенную ниже точки безразличия, уже более существенна (24%) и составляет практически четверть от всех возможных исходов.

На рис. 17.5 совмещены графики определения точки безразличия и плотности распределения вероятностей для EBIT из примера 17.2.

Рис. 17.5. Точка безразличия и график плотности распределения вероятностей.

для EBIT

1 При выполнении расчетов использована функция НОРМРАСП пакета MS Excel. Заинтересованному читателю рекомендуется обратиться к работе автора: Лукасевич И. Я. Анализ финансовых операций. М.: ЮНИТИ-ДАНА, 1998.

Рисунок иллюстрирует сущность рассматриваемого подхода. В целом вытянутая вверх форма [рафика означает, что вероятностное распределение будущего дохода сгруппировано вокруг ожидаемого значения более плотно (т.е. с меньшими отклонениями). Поэтому вероятность того, что EBIT окажется меньше 0, а также ниже точки безразличия, будет сравнительно невелика и предпочтение следует отдать заемному финансированию. В случае растянутой (пологой) формы графика распределения вероятность того, что EBIT окажется ниже точки безразличия, как правило, будет существенной. Следовательно, заемное финансирование может оказаться достаточно рискованным.

Теперь рассмотрим влияние способа финансирования на величину дохода на акцию EPS. Как следует из табл. 17.6 и 17.7, привлечение займов обеспечивает больший доход на акцию при ожидаемом и оптимистическом сценарии реализации проекта. Однако уровень финансового риска при этом также возрастает.

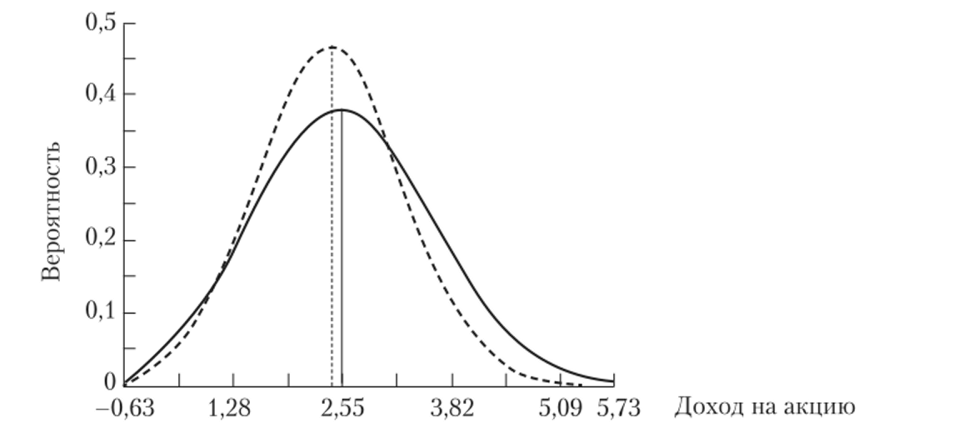

На рис. 17.6 представлены [рафики плотности распределения вероятностей для рассматриваемых финансовых альтернатив.

Рис. 17.6. Плотность распределения вероятностей показателя EPS при различных способах финансирования:

— привлечение займов;———собственные источники Хотя ожидаемое значение EPS выше при заемном финансировании (сплошная линия на графике), из рисунка видно, что при этом возрастает и риск получения низкого или даже отрицательного дохода на акцию. Этот вывод подтверждают и аналитические расчеты.

Если при использовании собственного финансирования границы изменения величины EPS составят 2,4 ± 2,55, а вероятность отрицательного или нулевого значения — всего 0,0023, то в случае привлечения займа при данных условиях величина EPS будет находиться в диапазоне 2,55 ± 3,18. Таким образом, отрицательное отклонение на две сигмы от среднего уже приводит к практически нулевому значению дохода на акцию, а вероятность p (EPS < 0) = 0,008, т. е. почти в 4 раза выше.

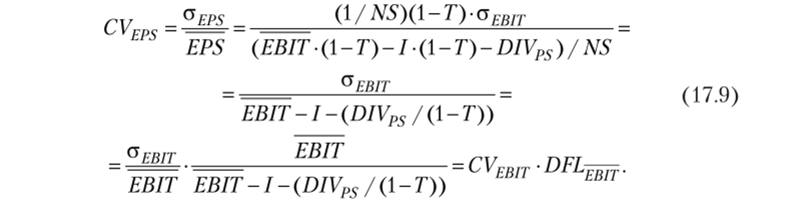

Стандартное отклонение EPS при смешанном финансировании на 0,2115 превышает аналогичный показатель при использовании собственного капитала (1,06 против 0,8485), что также свидетельствует о большем риске этой альтернативы. Можно показать, что стандартное отклонение EPS является функцией от стандартного отклонения EBIT, количества акций в обращении NS и ставки налога на прибыль:

Подставляя в (17.7) данные из рассматриваемого примера, получим:

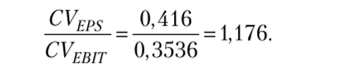

Последний показатель — коэффициент вариации EPS — заслуживает особого внимания, так как служит мерой совокупного риска фирмы. Напомним, что он показывает уровень риска, приходящегося на единицу ожидаемого дохода. В общем случае чем меньше коэффициент вариации, тем менее рисковой является операция.

В нашем примере коэффициент вариации CVFPS при финансировании за счет собственных средств равен 0,3536. Обратите внимание, что он в точности соответствует коэффициенту вариации показателя Етт, т. е. CV = CV. Это служит еще одним напоминанием того, что независимо от способа финансирования (даже в отсутствие финансового рычага) владельцы фирмы подвержены деловому риску, мерой относительной величины которого и является коэффициент вариации EBIT.

Как нам уже известно, одним из важнейших показателей делового риска фирмы является уровень операционного рычага — DOL, который определяется долей постоянных затрат в производственных и операционных издержках предприятия. Основной эффект операционного рычага заключается в более сильном изменении показателя EBIT (на DOL%) при изменении выручки на 1%. Таким образом, значение DOL будет оказывать непосредственное влияние на величину стандартного отклонения ошт и коэффициент вариации операционной прибыли CVEBlT.

Можно показать, что величина CVEPS непосредственно зависит от CVEBIT и уровня финансового рычага — DEL:

При использовании заемного финансирования значение CVEPS увеличивается. Разница между коэффициентами вариации EPS обеих альтернатив (0,416 — 0,3536 = 0,0624) показывает дополнительную изменчивость прибыли на одну акцию, вызванную использованием финансового рычага. Другими словами, эта разница является относительной мерой финансового риска фирмы Afr:

Таким образом, формально совокупный риск фирмы CVEPS, использующей заемное финансирование, будет больше в DFL раз.

Осуществим проверку справедливости полученного вывода для рассматриваемого примера. Для этого определим величину DFLfbit = A 000 000:

Практическое задание 17.2.

Предположим, что менеджмент ООО «Цветмет» из предыдущего задания определил, что вероятность получения EBIT = 23,5 млн руб. равна 0,5. Соответственно, при наихудшем сценарии, вероятность осуществления которого равна 0,3, величина? ШТсоставит 14 млн руб., а при оптимистичном прогнозе, вероятность которого равна 0,2, значение EBIT вырастет до 30 млн руб.

Какие рекомендации, но финансированию инвестиционной программы вы дадите руководству компании?

Концепция рычагов позволяет глубже понять факторы, влияющие на выбор и риск различных способов финансирования.

Обобщим полученные результаты. В рамках рассматриваемой методики чем больше превышение ожидаемого значения EBIT над точкой безразличия и чем ниже вероятность ее отклонения в сторону снижения, а также уровень операционного рычага, тем весомее доводы в пользу долгового финансирования. Использование последнего предполагает оценку заемного потенциала фирмы.