Депозитарные расписки, конвертируемые облигации, привилегированные акции и варранты

В соответствии с поправками, внесенными в Закон о рынке ценных бумаг, с 2007 г. в России возможен выпуск российских депозитарных расписок (РДР) на акции иностранных эмитентов. РДР — это эмиссионная ценная бумага, которая будет выпускаться согласно нормам российского права, к ней применяются общие требования Закона о рынке ценных бумаг. РДР подчиняется общим правилам процедуры эмиссии таких ценных… Читать ещё >

Депозитарные расписки, конвертируемые облигации, привилегированные акции и варранты (реферат, курсовая, диплом, контрольная)

В составе производных ценных бумаг значимое место занимают депозитарные расписки, основанные на акциях. Возникновение и обращение депозитарных расписок связано с тем, что по действующему законодательству многих стран существует ограничение на обращение иностранных ценных бумаг, и в тех случаях, когда инвесторы (юридические или физические лица) хотят приобрести акции иностранной компании, они могут это сделать через покупку эмитируемых депозитарных расписок.

Депозитарная расписка — это обращающаяся на фондовом рынке данной страны производная цепная бумага, свидетельствующая о владении акциями иностранной компании, депонированными в депозитарном банке, который выпустил данные расписки на эти акции в форме сертификатов или в бездокументарной форме. Следует подчеркнуть, что депозитарные расписки — это непрямое владение акциями иностранных компаний.

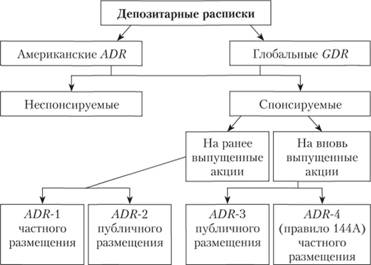

На международных фондовых рынках ценных бумаг существуют два вида депозитарных расписок.

- — ADR (american depositeiy receipt) - американские депозитарные расписки, которые допущены к обращению только на американском фондовом рынке.

- — GDR {global depositery receipt) - глобальные депозитарные расписки, операции с которыми могут осуществляться в нескольких странах.

Впервые данный инструмент был применен в 1927 г. банком JP Morgan для Selfridge Provincial Stores Limited (Англия). Наибольшее развитие рынок депозитарных расписок получил в 1980—1990;е гг., что связано с усилением взаимосвязи и взаимозависимости национальных рынков ценных бумаг, формированием мирового фондового рынка, стремлением инвесторов получать доходы на рынках ценных бумаг развивающихся стран.

К настоящему времени на мировом фондовом рынке обращаются более 1100 выпусков депозитарных расписок на акции различных эмитентов, основная часть которых представлена компаниями из развивающихся стран, в том числе российскими. Рынки таких расписок — развитые фондовые рынки США и Европы, отличающиеся большой ликвидностью.

Использование системы выпуска (ADR/GDR) для акционерной компании создает определенные преимущества: формирование позитивного имиджа, как у иностранных, так и у отечественных инвесторов, привлечение зарубежных портфельных инвесторов для реализации инвестиционных проектов; увеличение спроса на акции и, как следствие, рост курсовой стоимости акций на внутреннем рынке.

Одновременно выпуск депозитарных расписок привлекателен и для инвесторов: снижаются правовые риски, так как, например, выпуск и обращение ADR и GDR регулируются правом США, а исполнение обязательств по распискам — применимым правом, т. е. правом государства, где находится инвестор или обращаются ценные бумаги; увеличивается потенциальная возможность получать существенные доходы на росте курсовой стоимости акций на развивающихся рынках; нивелируются риски инвестирования в связи с разной динамикой развития фондовых рынков в разных странах.

Правовой статус владельца ADR и GDR определяется следующими документами: Законами США «О ценных бумагах» 1933 г., «О ценных бумагах и биржах» 1934 г.; Правилами и комментариями к федеральным законам, издаваемыми Комиссией по ценным бумагам и биржам США; проспектами ценных бумаг (prospectus), подлежащими регистрации в Комиссии; депозитными соглашениями (заключаются эмитентом и банком-депозитарием при открытии спонсируемой программы депозитарных расписок); договорами между иностранным банком-депозитарием и привлеченным им депозитарием данной страны (custodian).

Депозитарные расписки подразделяются на спонсируемые (sponsored ADR) и неспонсируемые (non-sponsored ADR).

Неспонсируемые ADR выпускаются по инициативе группы крупных акционеров данной компании и характеризуются относительной простотой их выпуска. Для выпуска этого вида ADR необходимо предоставление в Комиссию по ценным бумагам и биржам США (SEC) пакета документов, подтверждающих полное соответствие деятельности компании эмитента и ее акций законодательству, действующему в стране эмитента.

Недостатком неспонсируемых ADR является то, что они торгуются только на внебиржевом рынке и не допускаются к торговле в системе NASDAQ и на биржах. В последнее время наблюдается уменьшение количества выпусков неспонсируемых ADR.

Виды депозитарных расписок представлены на рис 3.2.

Рис 3.2. Виды депозитарных расписок.

Спонсируемые ADR выпускаются по инициативе акционерного общества. Таким же путем организуется и выпуск GDR. Существуют четыре уровня программ спонсируемых ADR. Главное их различие состоит в том, позволяют ли они привлекать дополнительный капитал путем эмиссии акций. Первые два уровня допускают выпуск расписок лишь против уже находящихся во вторичном обращении акций. Третий и четвертый уровни позволяют выпускать расписки на акции, которые только проходят первичное размещение.

Для выпуска спонсируемых ADR 1-го уровня требуется такой же пакет документации, как и для неспонсируемых. Но в данном случае необходимо соответствие правовой основы обращения акций эмитента законодательству страны эмитента. ADR 1-го уровня (ADR-1) могут выпускаться только на уже находящиеся в обращении акции и не предоставляют возможности для привлечения капитала. Торговля ADR 1-го уровня осуществляется на внебиржевом рынке, и они лишены статуса «публично» обращающихся ценных бумаг на американском фондовом рынке.

Одновременно в соответствии с действующим в США законодательством в области депозитарных расписок по так называемому правилу данные расписки могут обращаться на фондовых биржах других стран. Такие расписки называются глобальными депозитарными расписками. Исходя из этого, крупные российские компании, получив для своих депозитарных расписок статус ADR-1, имеют возможность реализовать их на европейских фондовых биржах.

ADR 2-го уровня — это расписки, прошедшие листинг на биржах в США без привлечения капитала. Спонсируемые ADR 2-го уровня предусматривают раскрытие подробной информации об эмитенте и предоставление финансовой отчетности эмитента, но стандартам, принятым в США, при этом более детальной информации о деятельности компании, чем законодательство соответствующей страны. В последние годы ADR 2-го уровня практически не выпускаются в связи с тем, что требования к отчетности эмитента совпадают с нормативами, предъявляемыми к выпуску ADR 3-го уровня.

ADR 3-го уровня размещаются через биржи США для привлечения капитала. Как и при выпуске ADR 2-го уровня, необходимо раскрытие подробной информации об эмитенте и предоставление отчетности по ГА АП (Generally Accepted Accounting Principles, GAAP — национальные стандарты бухгалтерского учета). Третий уровень позволяет выпускать расписки на акции, которые только проходят первичное размещение. Это дает возможность привлечения прямых инвестиций. Существуют два вида ADR 3-го уровня: так называемые ограниченные ADR (RADR — restricted ADR), которые разрешено размещать лишь среди ограниченного круга инвесторов, и ADR, которые можно распространять по открытой (публичной) подписке (public offer).

Для реализации выпуска открытых ADR 3-го уровня требуется предоставить в Комиссию по биржам и ценным бумагам определенную финансовую отчетность по принятым в США стандартам бухгалтерского учета. Этот вид ADR обращается на рынке США наравне с американскими акциями и котируется на биржевом рынке и в системе NASDAQ.

Существуют ADR, выпускаемые по так называемому Правилу 144А. Программа может использоваться в том числе для увеличения капитала путем «частного размещения» депозитарных расписок среди квалифицированных институциональных покупателей; возможно освобождение от регистрации по Закону 1934 г. при выполнении определенных требований раскрытия информации. В частности, Правило 144 А при размещении ценных бумаг использовали НОВАТЭК и ЛУКОЙЛ.

Программы ограниченных ADR позволяют привлекать дополнительный капитал, при этом не требуется предоставления в Комиссию по ценным бумагам финансовой отчетности, принятой в США. Ограниченные ADR — это ADR 4-го уровня, а в американском законодательстве их называют ADR, эмитируемые в соответствии с правилом 144А. Программа может использоваться в том числе для увеличения капитала путем «частного размещения» депозитарных расписок среди инвесторов. Приобретать ADR-4 могут только «квалифицированные институциональные инвесторы», т. е. компании, которые инвестировали в ценные бумаги более 100 млн долл. При этом данные инвесторы могут совершать между собой операции посредством электронной системы Portal, которая входит в общенациональную систему NASDAQ.

Организация выпуска депозитарных расписок является достаточно сложной процедурой, включающей экономические, юридические и организационные составляющие, связанные с выходом акций на зарубежные фондовые рынки. Для осуществления выпуска ADR в Российской Федерации необходимо привлечение финансового консультанта, имеющего лицензию Минфина России, юридического консультанта, имеющего лицензию Минюста России, банкадепозитария и банка-custody (банка, куда акции передаются на ответственное хранение).

В функции финансового консультанта входят выбор банка и переговоры с ним об условиях выпуска ADR, подготовка специальных отчетов, которые распространяются среди потенциальных покупателей депозитарных расписок, презентаций для инвесторов. Юридический консультант подготавливает документы в Комиссию США по ценным бумагам и фондовым биржам (SEC), договоры о депозитарном обслуживании и оказывает юридическую поддержку по представлению финансового консультанта. Подготовка всех указанных документов, предоставление их в SEC и получение разрешения занимают не менее полугода, а денежные затраты, включая и оплату соответствующих аудиторских фирм, составляют для выпуска ADR первого уровня не менее 500 тыс. долл., а для ADR третьего уровня — около 1 млн долл.

Основные этапы организации выпуска ADR для российских акций представлены на рис. 3.3.

Рис 3.3. Организация выпуска ADR

Спонсируемые ADR выпускаются по инициативе конкретной компании, между акционерным обществом и банком-депозитарием подписывается депозитарный договор, в котором определяются все условия выпуска ADR и действия каждой стороны.

По существующим правилам ADR 1-го и 2-го уровней выпускаются на акции, уже прошедшие первичное размещение и обращающиеся на российском фондовом рынке. В связи с этим принято заключать договор между группой акционеров и компанией на проведение программы ADR, в соответствии с которым часть акций передается на ответственное хранение в банк-кастоди (bank-custody). Для ADR 3-го и 4-го уровней делается специальная эмиссия акций, которая не обращается на отечественном фондовом рынке и передается на хранение в банк-кастоди. В ряде случаев кастодиальные услуги выполняет банк-депозитарий, который в дальнейшем будет выпускать депозитарные расписки.

Акции, находящиеся на ответственном хранении, регистрируются в реестре акционеров на имя ответственного хранителя, являющегося только номинальным держателем, но не собственником этих акций. Затем на общее число акций, хранящихся в банке-кастоди, банк-депозитарий получает глобальную ADR, на основании которой выпускаются депозитарные расписки, являющихся объектом продажи инвесторам.

Банк-депозитарий выполняет следующие функции: эмиссию и аннулирование депозитарных расписок;

- — учет перехода прав собственности на ADR при каждой операции по купле-продаже расписок па фондовом рынке США;

- — ведение реестра владельцев ADR;

- — оказание различного вида услуг российской компании при подготовке документов для регистрации ADR в американской Комиссии, но ценным бумагам и биржам, а также представляемой в SEC финансовой отчетности.

В мировой практике в настоящее время существует ограниченный круг банков, которые оказывают качественные услуги по реализации программ выпуска ADR. Наиболее крупным в данной сфере деятельности является The Bank of New York, имеющий отделения в 24 странах мира, в том числе в России. Банк предоставляет весь диапазон услуг по ADR; услуги по хранению ценных бумаг, услуги трансферт-агента, депозитарные и консалтинговые услуги.

В отношении банка-кастоди также имеется ряд требований. Прежде всего, он должен быть официально зарегистрирован на территории страны (в нашем случае России) и иметь соответствующие лицензии. Соответствующие услуги банка-кастоди могут выполнять как местные банки, так и дочерние подразделения иностранных депозитарных банков в России. Например, функции банка-кастоди в России выполняют банки Credit Suisse и ING Bank, имеющие дочерние отделения в Москве.

С 1996 г. более 110 российских компаний использовали возможности депозитарных расписок для проникновения на европейский и американский рынки ценных бумаг. Но только четыре крупнейших российских акционерных общества: Вымпелком (1998), МТС (Билайн) (2000), ВимБиль-Данн (2002) и компания «Мечел» (2004) — реализовали программы выпуска ADR 3-го уровня, которые дают возможность посредством эмиссии дополнительных акций и выпуска ADR привлекать капитал непосредственно в акционерное общество. Ценные бумаги этих компаний прошли соответствующий строгий контроль в Комиссии по ценным бумагам и биржам и торгуются на НьюЙоркской фондовой бирже. Другие ADR торгуются на внебиржевом рынке среди институциональных инвесторов в США и в системе Portal, а также на европейских фондовых биржах.

Доля ADR в капитале крупнейших российских компаний достигает 10−30%, их оборот в среднем составляет более 40% оборота соответствующих акций в России, а по ряду компаний оборот рынка ADR/GDR превосходит объемы торгов акциями в России. Это показывает большую ликвидность депозитарных расписок по сравнению с базовыми акциями. Основными биржами, на которых размещены депозитарные расписки на российские акции, являются Лондонская фондовая биржа (LSE), Нью-Йоркская биржа (NYCE), а также Немецкая биржа (Deutsche Borse DB). На долю LSE, по данным за 2011 г., приходилось примерно 60% всего оборота депозитарных расписок на российских акций[1].

В настоящее время многие российские компании готовят и реализуют программы выпуска новых ADR и увеличения числа обращающихся ADR. Отдельные акционерные общества, которые уже реализовали программы в этой области, планируют повышение уровня ADR до 3-го, чтобы иметь возможность привлекать дополнительный капитал.

В 2009—2010 гг. торговля депозитарными расписками на акции российских эмитентов на зарубежных биржах продолжала развиваться. По данным на начало 2011 г., рынок российских депозитарных расписок занимал второе место в мире по рыночной капитализации, уступая только Великобритании. По состоянию на начало 2011 г. на акции российских эмитентов 112 российскими эмитентами размещено 179 программ депозитарных расписок на 171 млрд долл.

В соответствии с поправками, внесенными в Закон о рынке ценных бумаг, с 2007 г. в России возможен выпуск российских депозитарных расписок (РДР) на акции иностранных эмитентов. РДР — это эмиссионная ценная бумага, которая будет выпускаться согласно нормам российского права, к ней применяются общие требования Закона о рынке ценных бумаг. РДР подчиняется общим правилам процедуры эмиссии таких ценных бумаг с учетом некоторых особенностей. В частности, у российских депозитарных расписок отсутствует такой этап процедуры эмиссии, как принятие решения о размещении ценных бумаг. Эмитентом РДР должен является депозитарий — российский профессиональный участник, который занимается депозитарной деятельностью не менее трех лет и отвечает специальным требованиям по размеру собственного капитала. Его уполномоченный орган — совет директоров — утверждает решение о выпуске РДР и подает документы в Службу Банка России по финансовым рынкам на регистрацию. Выпуск российских депозитарных расписок потенциально дает возможность возвращать на российский рынок ценные бумаги компаний, инкорпорированных на зарубежных рынках, но имеющих российские активы.

К производным ценным бумагам относятся и конвертируемые ценные бумаги — конвертируемые облигации и привилегированные акции, которые на определенных условиях могут быть обменены на фиксированное количество обыкновенных акций.

Конвертируемые облигации и конвертируемые привилегированные акции считаются гибридным инструментом, поскольку обладают признаками и долговых обязательств, и акций.

Важно подчеркнуть, что конвертации (обмену) подлежат только облигации или привилегированные акции.

Возможность конвертации и условия обмена должны быть определены при выпуске облигаций и акций и отражены в проспекте эмиссии. К условиям (параметрам) конвертации облигаций относятся: 1) коэффициент конвертации, т. е. число обыкновенных акций, которые инвестор получает при обмене одной облигации на акции; 2) цена конвертации, т. е. цена приобретения одной акции в результате конверсии.

Эмитируя конвертируемые облигации, акционерное общество в проспекте эмиссии наряду с необходимыми параметрами облигационного займа (срок обращения, номинал, ставка купона, периоды выплаты и др.) указывает условия и цену конвертации.

В зависимости от того, в какой ситуации владельцу облигации предоставляется право на конвертацию, можно выделить два вида конвертируемых облигаций. Безусловные облигации предоставляют безусловное право на конвертацию, в том числе в случае добросовестного исполнения эмитентом обязательств по своим долговым бумагам. Условно конвертируемые облигации предоставляют право на конвертацию лишь в случае, когда эмитент не способен погасить свой долг по облигациям. Конвертируемые облигации второго вида, но своим свойствам практически тождественны облигациям, обеспеченным залогом акций эмитента.

Преимущества конвертируемых облигаций для инвестора состоят в том, что эта ценная бумага обеспечивает безопасность вложений и гарантирует возврат денежных средств с определенными при выпуске процентами. Наряду с этим данная ценная бумага обладает также свойствами обыкновенных акций в отношении роста курсовой стоимости. Эти облигации привлекают инвесторов, которые хотят увеличить доходность своих инвестиций вследствие роста данного акционерного общества и одновременно снизить риски. До тех пор пока инвестор не конвертирует облигацию, он получает фиксированный доход. При успешном развитии данного акционерного общества и росте курсовой цены обыкновенных акций владелец облигации может реализовать свое право конверсии и обменять облигацию на обыкновенные акции. Для эмитента выпуск конвертируемых облигаций дает возможность снизить купонный процент, так как впоследствии он может предложить инвестору дополнительную прибыль в процессе конвертации.

Среди российских компаний конвертируемые облигации пока не получили большого распространения. В период становления отечественного рынка облигаций к выпуску конвертируемых облигаций прибегал ряд крупных акционерных обществ — ЛУКОЙЛ, ЮКОС, «Вымпелком». В 2008 г. о намерении эмитировать этот инструмент объявила «Роснефть», но выпуск не был осуществлен. АО «Северсталь» разместило приоритетные необеспеченные облигации в сентябре 2012 г. объемом 475 млн долл., конвертируемых в обращающиеся на Лондонской бирже глобальные депозитарные расписки (GDR) компании. Погашение ценных бумаг намечается на 24 сентября 2017 г.

Другим видом конвертируемых производных ценных бумаг являются конвертируемые привилегированные акции — гибридные ценные бумаги, которые обладают характеристиками как акций, так и облигаций. Как правило, такие ценные бумаги приносят инвесторам более высокую текущую доходность по сравнению с обыкновенными акциями. Такая повышенная доходность, в свою очередь, обеспечивает защиту от риска снижения курса акций. В период снижения курса обыкновенных акций более высокая доходность конвертируемых привилегированных акций защищает их от падения до уровня обыкновенных акций.

При выпуске конвертируемых привилегированных акций должны быть определены возможность и условия их конвертации в обыкновенные акции или привилегированные акции иных типов. Условия эмиссии конвертируемых акций обязательно содержат период конвертации, пропорциональность и курс обмена. Период обмена конвертируемых акций согласно российской практике должен быть не менее трех лет. Курс конвертации устанавливается в момент выпуска таких акций и немного превышает текущий рыночный курс обыкновенных акций в тот период.

Поэтому если в установленный период обмена текущий рыночный курс обыкновенных акций превысит курс конвертации, владелец конвертируемой привилегированной акции имеет возможность получить дополнительный доход, обменяв свою акцию по курсу конвертации и тут же продав ее по более высокому курсу.

Такая возможность позволяет эмитенту устанавливать по конвертируемым привилегированным акциям дивиденд ниже, чем по другим типам привилегированных акций. Если срок обмена закончен, а владелец конвертируемой привилегированной акции не обменял ее ни на какую другую акцию, она признается прямой (простой) привилегированной акцией. Устав акционерного общества может наделить владельца конвертируемой привилегированной акции правом голоса на общем собрании акционеров, при этом количество голосов должно соответствовать тому количеству обыкновенных акций, па которые обменивается принадлежащая ему привилегированная акция. Акционерное общество по закону может выпускать два и более типа привилегированных акций.

Еще одной производной ценной бумагой является варрант, который по сравнению с другими производными ценными бумагами имеет ограниченное распространение. Варрант представляет собой производную ценную бумагу, дающую владельцу право приобрести в течение определенного периода времени фиксированное количество обыкновенных акций по заранее установленной цене.

Как правило, варранты продаются вместе с облигациями с тем, чтобы сделать эмиссию облигаций более привлекательной для инвесторов по льготной цене, В отдельных случаях варрант дает возможность инвестору получать по льготной цене не только акции, но и облигации, а также другие финансовые и материальные активы.

В практике рынка используются два варианта предоставления варрантов: 1) бесплатно, когда инвестор приобретает облигацию и к ней прикладывается варрант; 2) за плату — в данном случае инвестор, покупая облигацию, оплачивает и варрант.

Варрант в значительной степени похож на опцион. Он дает держателю право, но не обязанность купить базовую ценную бумагу по оговоренной цепе, в определенном количестве, за установленный период времени. Однако варранты в отличие от опционов, обращающихся на бирже, выпускаются самими акционерными обществами. Ценная бумага, лежащая в основе варранта (обычно акция), поставляется компанией-эмитентом в результате дополнительной эмиссии, а не инвестором, владеющим этими акциями. Акционерные общества часто включают варранты в новые выпуски цепных бумаг, чтобы повысить привлекательность IPO (первичное размещение акций на бирже). Для компаний варрант — альтернативный способ увеличения собственных средств. Для инвесторов варрант привлекателен тем, что он обычно стоит дешевле аналогичного опциона.

На практике на рынке ценных бумаг обращаются варранты типов колл и пут и не только на акции, но и на другие базовые активы. Отличительной чертой варранта является коэффициент конверсии (conversion ratio) — количество варрантов, необходимое для покупки одной акции. Обычно он бывает высоким для недорогих акций с низкой курсовой ценой, и наоборот. Варранты, как правило, имеют гораздо более долгий срок жизни, чем обычные опционы: от 2 до 10 и более лет.

Таким образом, основные отличия варранта от опциона состоят в следующем:

- 1) варрант — ценная бумага, которая эмитируется компанией, опцион — срочный контракт, результат заключения опционной сделки;

- 2) количество варрантов ограничено размерами эмиссии соответствующей ценной бумаги, а количество заключенных опционных сделок определяется потребностями рынка;

- 3) варранты выпускаются на длительные сроки, а опционный контракт — это обычно краткосрочный контракт;

- 4) в случае выпуска варрантов на обыкновенные акции величина капитала компании увеличивается в ходе реализации варрантов, а заключение опционных сделок не имеет отношения к капиталу компании.

- [1] URL: http:/bankir.ru.