Виды налогов и сборов в Российской Федерации

Налоговая база по НДС — это стоимостная характеристика объекта налогообложения, т. е. стоимость реализованных товаров (работ, услуг), с учетом акцизов и без включения НДС. При получении организацией частичной оплаты (авансы полученные) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога. Особенности… Читать ещё >

Виды налогов и сборов в Российской Федерации (реферат, курсовая, диплом, контрольная)

Виды налогов и сборов в Российской Федерации отражены в ст. 13, 14, 15 Налогового кодекса.

К федеральным налогам и сборам относятся:

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 4) налог на прибыль организаций;

- 5) налог на добычу полезных ископаемых;

- 6) водный налог;

- 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 8) государственная пошлина.

К региональным налогам относятся:

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог.

К местным налогам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц.

Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) является косвенным налогом. Порядок исчисления, уплаты и учета данного налога определен гл. 21 Налогового кодекса РФ.

Налогоплательщиками налога на добавленную стоимость признаются:

- 1) организации;

- 2) индивидуальные предприниматели;

- 3) лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Объектом налогообложения НДС признаются следующие операции:

- 1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- 2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- 3) выполнение строительно-монтажных работ для собственного потребления;

- 4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается — квартал.

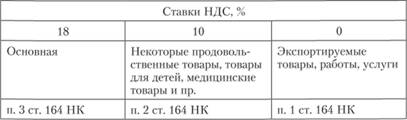

Существуют три ставки налога: 0, 10 и 18% (ст. 164 НК РФ) (рис. 8.1). В некоторых ситуациях налог также может определяться по расчетным ставкам (18%/118% и 10%/110%).Такой метод расчета применяют, например, в случаях, если организация получила суммы, связанные с оплатой продаваемых товаров (работ, услуг):

- • авансы в счет предстоящей поставки товаров (работ, услуг);

- • деньги, полученные за проданные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов или иначе связанные с оплатой реализованных товаров (работ, услуг);

- • проценты (дисконт) по облигациям, векселям, товарному кредиту;

- • выплаты по договорам страхования предпринимательских рисков.

Налогообложение производится по налоговой ставке 18% при получении:

- 1) денежных средств, связанных с оплатой товаров (работ, услуг);

- 2) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Рис. 8.1. Ставки НДС.

Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса определены в ст. 157 НК РФ. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговая база по НДС — это стоимостная характеристика объекта налогообложения, т. е. стоимость реализованных товаров (работ, услуг), с учетом акцизов и без включения НДС. При получении организацией частичной оплаты (авансы полученные) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

Сумма НДС = Налоговая база? Ставка налога В соответствии со ст. 173 НК РФ сумма НДС, подлежащая уплате в бюджет или возврату из него, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов.

Сумма НДС к уплате в бюджет = Сумма НДС, начисленная к уплате в бюджет (исходящий НДС) — Сумма налоговых вычетов по НДС (входящий НДС).