Построение моделей временных рядов.

Методы выделения неслучайной составляющей временного ряда

При краткосрочном прогнозировании обычно более важна динамика исследуемого показателя на конце периода наблюдений, а не тенденция его развития, сложившаяся в среднем на всем периоде предыстории. Свойство динамичности развития экономических процессов часто преобладает над свойством инерционности. Поэтому более эффективными являются адаптивные методы, учитывающие информационную неравноценность… Читать ещё >

Построение моделей временных рядов. Методы выделения неслучайной составляющей временного ряда (реферат, курсовая, диплом, контрольная)

Основные закономерности формирования уровней временного ряда следующие: • инерция тенденции; • инерция взаимосвязи между последовательными уровнями ряда;}}[1]

Модели кривых роста. Плавную кривую (гладкую функцию), аппроксимирующую временной ряд, принято называть кривой роста. Аналитические методы выделения (оценки) неслучайной составляющей временного ряда с помощью кривых роста реализуются в рамках моделей регрессии, в которых в роли зависимой переменной выступает переменная yt, а в роли единственной объясняющей переменной — время t. Наиболее часто на практике используются кривые роста, которые позволяют описывать процессы трех основных типов.

- 1. Без предела роста — описываются функциями:

- а) прямая (полином первой степени) у{ = b0 + bxt,

- б) парабола (полином второй степени) yt— bQ + bxt + b2t2',

- в) экспонента yt = ехр (б0 + bxt) и др.

Процессы такого типа характерны в основном для абсолютных объемных экономических показателей.

- 2. С пределом роста без точки перегиба — описываются функциями:

- а) кривая Джонсона;

- б) модифицированная экспонента и др.

Процессы с пределом роста характерны для многих относительных экономических показателей (душевое потребление продуктов питания, внесение удобрений на единицу площади, затраты на один рубль произведенной продукции и т. п.).

- 3. С пределом роста и точкой перегиба — описываются функциями:

- а) логистическая кривая (кривая Перла — Рида);

- б) кривая Гомперца.

Такой тин развития характерен для спроса на некоторые новые товары.

Математические методы позволяют представить прогнозирующую модель в виде полинома любого порядка. Однако без необходимости использование полиномов высокого порядка представляется излишним.

Параметры моделей могут быть содержательно интерпретированы. Например, параметр Ь0 во всех моделях без предела роста задает начальные условия развития, а в моделях с пределом роста — асимптоту функций, параметр Ь{ определяет скорость (или интенсивность) развития, параметр Ь2 — изменение скорости (или интенсивности) развития.

Параметры большинства кривых роста, как правило, оцениваются по методу наименьших квадратов, т. е. подбираются таким образом, чтобы график функции кривой роста располагался на минимальном удалении от точек исходных данных.

Напомним, что согласно МНК при оценке параметров модели всем наблюдениям присваиваются равные веса, т. е. их информационная ценность признается равной, а тенденция развития на всем участке наблюдений — неизменной. При выборе модели предпочтение необходимо отдавать простым моделям, допускающим содержательную интерпретацию.

Адаптивные модели прогнозирования. В основе экстраполяционных методов прогнозирования лежит предположение о том, что основные факторы и тенденции, имевшие место в прошлом, сохраняются в будущем. Сохранение этих тенденций — условие успешного прогнозирования.

При краткосрочном прогнозировании обычно более важна динамика исследуемого показателя на конце периода наблюдений, а не тенденция его развития, сложившаяся в среднем на всем периоде предыстории. Свойство динамичности развития экономических процессов часто преобладает над свойством инерционности. Поэтому более эффективными являются адаптивные методы, учитывающие информационную неравноценность данных. Цель адаптивных методов — построение самокорректирующихся (самонастраивающихся) экономико-математических моделей, способных отражать изменяющиеся во времени условия и давать достаточно точные оценки будущих членов данного ряда. Частично такие модели были рассмотрены в параграфе 10.5[2].

Оценка качества моделей. Модель считается хорошей со статистической точки зрения, если она адекватна реальному процессу и достаточно точна.

- 1. Проверка адекватности модели реальному явлению.

- а) Исследование ряда остатков.

Проверка равенства математического ожидания уровней ряда остатков нулю осуществляется в ходе проверки соответствующей нулевой гипотезы Я0: |е| = 0.

- б) Проверка условия случайности возникновения отдельных отклонений от тренда:

- • критерий Ирвина (рассмотрен выше);

- • критерии для проверки случайности уровней ряда:

- — критерий восходящих и нисходящих серий;

- — критерий пиков, или критерий поворотных точек.

Рассмотрим критерий пиков. Значение случайной переменной считается поворотной точкой, если оно одновременно больше (меньше) соседних с ним элементов. Если остатки случайны, то поворотная точка приходится примерно на каждые полтора наблюдения. Если их больше, то возмущения быстро колеблются и это не может быть объяснено только случайностью. Если же их меньше, то последовательные значения случайной компоненты положительно коррелированы.

Критерий случайности отклонений от тренда при уровне вероятности 0,95 можно представить как.

где р — фактическое количество поворотных точек в случайном ряду; 1,96 — квантиль нормального распределения для 5%-ного уровня значимости. Квадратные скобки означают, что от результата вычисления следует взять целую часть.

Если неравенство не соблюдается, то ряд остатков нельзя считать случайным (т.е. он содержит регулярную компоненту), модель не является адекватной.

в) Проверка условия независимости наблюдений (наличия/отсутствия автокорреляции в отклонениях от модели роста).

Осуществляется с помощью критерия Дарбина — Уотсона (см. гл. 6, параграф 6.1).

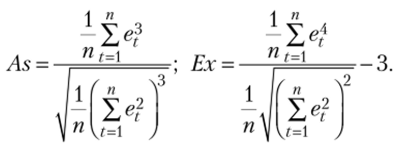

г) Соответствие ряда остатков нормальному закону распределения. Критерий необходим для установления правомерности построения доверительных интервалов прогноза. В большинстве случаев имеем малое число наблюдений, поэтому свойство может быть проверено лишь приближенными методами, например методом, основанным на вычислении коэффициентов асимметрии As и эксцесса Ех для ряда остатков:

Значения As и Ех для нормально распределенной совокупности равны нулю.

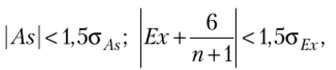

Если одновременно выполняются неравенства.

то гипотеза о нормальном характере распределения случайной компоненты не отвергается.

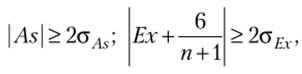

Если выполняется хотя бы одно из неравенств.

то гипотеза о нормальном характере распределения отвергается.

В этих формулах.

aAs — средняя квадратическая ошибка (СКО) выборочной характеристики асимметрии; gEx — СКО выборочной характеристики эксцесса.

В случае попадания коэффициентов асимметрии и эксцесса в зону неопределенности (между полутора и двумя СКО) используются другие критерии.

RS-критерий:

где етах и ет[п — соответственно максимальный и минимальный уровень ряда остатков;  — СКО остатков.

— СКО остатков.

Если расчетное значение RS попадает между табулированными границами с заданным уровнем вероятности, то гипотеза о нормальном распределении ряда остатков принимается (табл. 10.23). В этом случае допустимо строить доверительный интервал прогноза.

Таблица 1023

Значение й^-критерия.

Число наблюдений. | Нижняя граница. | Верхняя граница. |

2,67. | 3,69. | |

2,96. | 4,14. | |

3,18. | 4,49. | |

3,34. | 4,71. | |

3,47. | 4,89. |

Критерий Дэвида — Хартли — Пирсона основан на распределении отношения размаха к стандартному отклонению[3]. Статистика критерия имеет вид.

где R = хтях — хт[п (или хп — хх для упорядоченного, но возрастанию ряда выборочных значений) — размах выборки; S — стандартное отклонение.

Гипотеза нормальности принимается, если Ux(а) < U < U2(а) (а — уровень значимости). Значения U^(а) и U2(a) приведены в приложении 2.

Если все пункты проверки дают положительный результат, то выбранная трендовая модель адекватна реальному ряду экономической динамики и ее можно использовать для построения прогнозных оценок. Иначе модель надо улучшать.

2. Оценка точности модели.

В статистическом анализе наиболее часто используются:

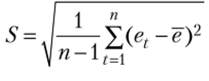

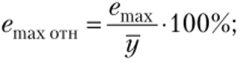

• максимальная по абсолютной величине ошибка emax = тах|е,|;

• относительная максимальная ошибка

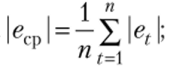

• средняя по модулю ошибка

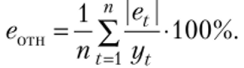

• средняя по модулю относительная ошибка

Эти показатели дают представление об абсолютной величине ошибки модели и о доле ошибки в процентном отношении к среднему значению результативного признака.

При использовании ретропрогноза (несколько последних уровней ряда оставляются в качестве проверочной последовательности) точность прогнозных оценок определяется на основе этих же показателей.

Лучшей, но точности считается та модель, у которой все перечисленные характеристики имеют меньшую величину.

Замечание 10.6. Эти показатели по-разному отражают степень точности модели и потому нередко дают противоречивые выводы. Поэтому для выбора лучшей модели следует воспользоваться каким-то одним основным показателем.

- [1] инерция взаимосвязи между исследуемым показателем и показателями-факторами, оказывающими на него причинное воздействие. Различают задачи анализа и моделирования тенденций, взаимосвязимежду последовательными уровнями ряда и причинных взаимодействиймежду исследуемым показателем и показателями-факторами, решаемыес помощью: • моделей кривых роста; • адаптивных методов и моделей; • регрессионных моделей.

- [2] Более подробно см. в работе: Орлова И. В., Половников В. Л. Экономико-математические методы и модели: компьютерное моделирование: учеб, пособие. М.: ИПФРА-М, 2013.С. 325.

- [3] См.: David II. Л., Hartley II. О., Pearson Е. S. The distribution of the ratio, in a single normalsample, of range to standard deviation // Biometrika. 1954. Vol. 41. P. 482—493.