Инвестиционные расходы как составная часть совокупного спроса

Начало исследования — квадрант IV. Предположим, что на денежном рынке установилась процентная ставка на уровне гх Она определяет размер инвестиций, зависимых от нес, на уровне 1Х Это положение разделяется и неоклассиками, и кейнсианцами. Следующий квадрант II содержит кейнсианскую информацию о том, что сбережения представляют собой функцию дохода. Поэтому проекция S{ на правую горизонтальную ось… Читать ещё >

Инвестиционные расходы как составная часть совокупного спроса (реферат, курсовая, диплом, контрольная)

Под инвестиционными расходами понимается приобретение средств производства (машин и оборудования) для фирмы с тем, чтобы производить товары для будущего потребления (в отечественной традиции — это капитальные вложения).

Инвестиционные расходы, как и потребительские, делятся на две части:

- • автономные расходы, т. е. независимые от национального дохода;

- • зависимые от динамики национального дохода.

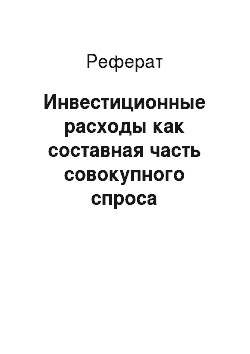

Однако в отличие от потребительских инвестиционные расходы в основном являются автономными (рис. 3.10, а). Это объясняется тем, что они представлены:

- • инвестициями, являющимися результатом технических нововведений (эти проекты могут не зависеть от текущего объема национального дохода М);

- • государственными инвестициями.

Так, в отечественной экономике государственные инвестиции (напрямую из государственного бюджета или государственных компаний) составляют 55% валовых инвестиций.

Рис. 3.10. Графики инвестиционных расходов:

а — независимость инвестиций от текущего объема национального дохода;

6 — зависимость инвестиций от уровня процентной ставки и нормы прибыли, Но от чего в таком случае зависят инвестиционные расходы?

На автономные инвестиции оказывают влияние уровень реальной процентной ставки и ожидаемая норма чистой прибыли (rate, г) (рис. 3.10, 6).

Современная макроэкономика предлагает учитывать дополнительные причины, обусловливающие инвестиционный спрос.

Так, Нобелевский лауреат американский экономист Дж. Тобин (1918— 2002) выделил в качестве такого фактора колебания на рынке ценных бумаг, предложив показатель, получивший название q Тобина:

При q > 1 рынок ценных бумаг оценивает капитальные блага дороже по сравнению со стоимостью их замещения. Это служит стимулом к увеличению капитала.

При q < 1 рынок ценных бумаг оценивает капитальные блага дешевле по сравнению со стоимостью их замещения. В этом случае капитал не будет возмещаться по мере выбытия.

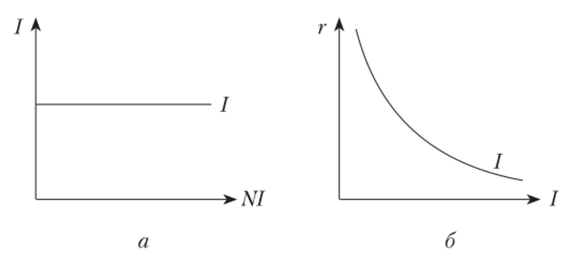

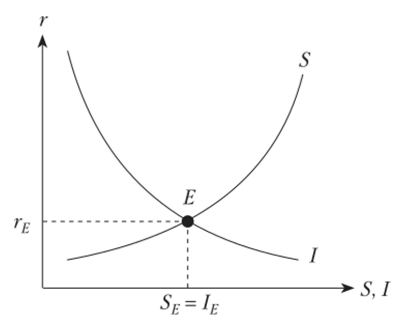

По Дж. М. Кейнсу, рыночная система может работать бесперебойно: инвестиции обеспечивают занятость; занятость обеспечивает доходы; они, в свою очередь, трансформируются в расходы, на которые выкупаются произведенные товары и услуги (причем в том количестве, которое было рассчитано под эти будущие доходы); бизнес получает свои доходы и продолжает инвестировать средства в производство, обеспечивая занятость и доходы. Но часть доходов выпадает из этой закольцованной системы, оседая в сбережениях (рис. 3.11). Значит, часть товаров и услуг не будет реализована. В результате инвестиции сокращаются, занятость автоматически — тоже, а вслед за этим снижаются и доходы. Выход — в возвращении сбережений в систему через превращение их в инвестиции. В масштабе общества инвестиции должны быть равны сбережениям: / = S.

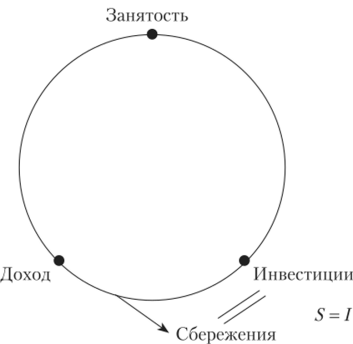

Графическая интерпретация рассмотренного условия макроэкономического равновесия приведена на рис. 3.12.

Пусть первоначально инвестиции описываются графиком I, сбережения — графиком S. Тогда равновесие установится в точке их пересечения Е.

Если бы мы находились в рамках микроэкономического анализа, то мы автоматически получили бы рыночный критерий эффективности, обеспечивающий эффективное использование ограниченных ресурсов.

Рис. 3.11. Кейнсианская схема функционирования рыночной системы на макроэкономическом уровне.

Рис. 3.12. Графическая интерпретация макроэкономического равновесия.

Однако для макроэкономического анализа этого недостаточно. Вряд ли можно признать эффективным такое макроравновесие, при котором ресурсы (прежде всего — трудовые) остаются невостребованными. Предположим, что равновесный объем национального дохода F, не обеспечивает достижения естественного уровня производства У", при котором существует полная занятость. В таком случае макроэкономическое равновесие не может считаться оптимальным. Объем сбережений, необходимый для достижения У", определяется точкой N на графике сбережений. Но при инвестициях, описанных графиком I, эта точка не является равновесной.

Возможно ли, чтобы она стала равновесной?

Да, для этого необходимо увеличить инвестиции с / до Г.

Смещение кривой инвестиций (вверх-вниз) вызывается изменениями:

- — в издержках производства;

- — уровне налоговых ставок на предпринимательскую деятельность;

- — технологии производства;

- — предпринимательских оценках будущих перспектив для бизнеса.

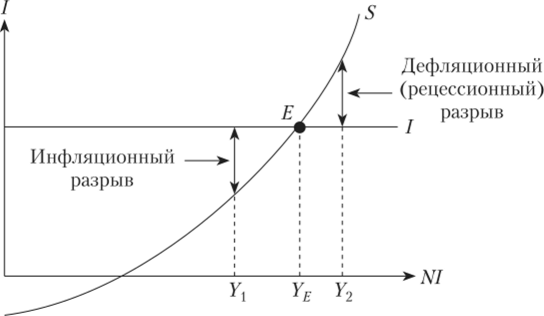

Итак, мы выяснили, что равновесие на макроуровне может быть оптимальным и неоптимальным. Однако экономика на макроэкономическом уровне не всегда находится в равновесии. При S Ф I возникает два отрицательных эффекта (рис. 3.13).[1][2]

Рис. 3.13. Графическая интерпретация инфляционного и дефляционного (рецессионного) разрывов.

- • кейнсианского — сбережения являются функцией дохода (см. рис. 3.8), а инвестиции — функцией процентной ставки (см. рис. 3.10, 6)

- • неоклассического — и сбережения, и инвестиции являются функциями процентной ставки (рис. 3.14).

Рис. 3.14. Неоклассическая интерпретация макроэкономического равновесия

Возможно ли совместить оба подхода?

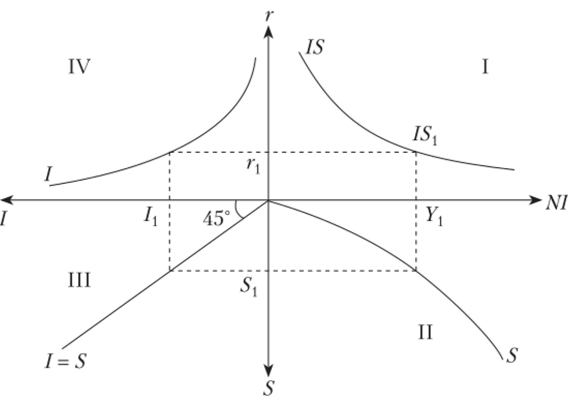

Да, они объединены в модели Дж. Хикса инвестиции — сбережения (IS), которая описывает условия равновесия на реальном рынке (рис. 3.15).

Рис. 3.15. Модель инвестиции — сбережения

Начало исследования — квадрант IV. Предположим, что на денежном рынке установилась процентная ставка на уровне гх Она определяет размер инвестиций, зависимых от нес, на уровне 1Х Это положение разделяется и неоклассиками, и кейнсианцами.

Перемещаемся против часовой стрелки в квадрант 111. Он содержит информацию, которая также разделяется обеими экономическими школами, а именно: условием макроэкономического равновесия служит равенство инвестиций и сбережений. На графике это изображено биссектрисой I = S. Поскольку размер инвестиций уже определен, значит, для равновесного состояния величина сбережений должна быть такой же, т. е.

Следующий квадрант II содержит кейнсианскую информацию о том, что сбережения представляют собой функцию дохода. Поэтому проекция S{ на правую горизонтальную ось национального N1 дохода позволяет выйти на его равновесный уровень YL

Мы подошли квадранту I с уже готовыми координатами точки: Y1 rv Фактически эта точка содержит информацию о равновесном объеме национального дохода N1 при определенном размере процентной ставки, что обеспечено соблюдением равновесия между инвестициями и сбережениями, поэтому ее можно обозначить как /5t

Путем последовательных итераций, используя различные величины процентной ставки, можно получить бесчисленное множество таких равновесных точек IS. Все они объединяются кривой IS.

Экономический смысл кривой IS заключается в том, что она показывает взаимную связь между нормой процента г и национальным доходом N1 при равновесии между сбережениями S и инвестициями I.

Любая точка на кривой IS отражает одновременно и уровень инвестиций, и уровень сбережений.

- [1] При S < I — инфляционный разрыв: сбережения малы, люди в основном тратят доход на текущее потребление, это требует дополнительныхинвестиций, однако для их расширения необходим резервуар в виде сбережений, а его нет; поэтому экономика, которая не в состоянии ответитьна возросший спрос увеличением выпуска товаров и услуг, отвечает ростомцен, т. е. последствием инфляционного разрыва является инфляция. Фактически инфляционный разрыв определяет величину уменьшения совокупных расходов с целью сокращения равновесного национального доходадо неинфляционного уровня полной занятости.

- [2] При S > I — дефляционный Прецессионный) разрыв: люди предпочитают сберегать, поэтому текущее потребление сокращается, в результатечего сворачивается производство и, как следствие, растет безработица, г. е.последствием дефляционного разрыва является безработица. Фактическирецессионный разрыв определяет величину прироста совокупных расходовс целью увеличения равновесного национального дохода до неинфляционного уровня полной занятости. 3.3.3. Модель инвестиции — сбережения (I — S) Сравним кейнсианский подход с неоклассическим. С точки зрения подхода: