Виды инвестиционных проектов

Приведенная (дисконтированная) стоимость. Метод приведенной стоимости предусматривает вычисление дисконтированных чистых денежных поступлений за период осуществления проекта. Чистые денежные поступления представляют собой денежные поступления в год осуществления проекта за вычетом расходов, связанных с осуществлением проекта в данный год. При этом уже сделанные расходы по проекту не принимаются… Читать ещё >

Виды инвестиционных проектов (реферат, курсовая, диплом, контрольная)

Правильность отбора зависит от вида инвестиционного проекта.

- 1. Независимый проект:

- ? отклонение или принятие данного проекта не влияет на принятие решения по другим проектам;

- ? может осуществляться как отдельно, так и одновременно с другим;

- ? оценивается самостоятельно.

- 2. Взаимоисключающий проект:

- ? принятие данного проекта исключает принятие другого;

- ? является конкурентом за ресурсы фирмы;

- ? не может осуществляться одновременно с другим;

- ? оценивается одновременно с конкурирующим проектом.

- 3. Взаимосвязанный проект:

- ? принятие данного проекта зависит от принятия другого проекта;

- ? оценивается одновременно с другим проектом как один проект;

- ? принимается одно решение о вложении или невложении денег.

Методы выбора оптимального инвестиционного проекта Рассмотрим подробнее методы выбора инвестиционных проектов.

- 1. Срок окупаемости. Под сроком окупаемости понимают ожидаемое число лет, которое требуется для возмещения первоначальных инвестиций из чистых денежных поступлений. Этот показатель определяется исходя из оценки ожидаемых в течение срока осуществления проекта чистых ежегодных денежных поступлений:

- ? в случае одинаковой величины ежегодных денежных поступлений по проекту срок окупаемости рассчитывается как частное от деления первоначальных инвестиций на ежегодные чистые денежные поступления, где чистые денежные поступления представляют собой денежные поступления в год осуществления проекта за вычетом расходов, связанных с осуществлением проекта в данный год: РВ = I/П (где РВ — срок окупаемости; I — первоначальные инвестиции; П — ежегодные чистые денежные поступления);

- ? в случае неодинаковой величины ежегодных денежных поступлений по проекту расчет срока окупаемости является более сложным.

Применяется такая формула:

где t — период времени, когда кумулятивные чистые денежные поступления меньше или равны первоначальным; Ъ — первоначальные инвестиции; с — кумулятивные чистые денежные поступления в год t; d — кумулятивные чистые денежные поступления в год (t +1).

Срок окупаемости может рассчитываться: 1) на основе кумулятивных обычных поступлений; 2) на основе кумулятивных дисконтированных поступлений.

Решение принимается на основе сравнения получившегося срока окупаемости с целевым. Целевой срок окупаемости определяется руководством фирмы исходя из следующих соображений:

- ? стратегия фирмы;

- ? минимальный срок окупаемости по другим проектам;

- ? средний срок окупаемости в отрасли;

- ? необходимость поступления денежных средств в будущем.

Проект следует принять, если ожидаемый срок окупаемости меньше.

(или по крайней мере, не больше) целевого.

Преимущества данного метода заключаются в следующем:

- — простота расчетов;

- — может использоваться самостоятельно для определения времени, необходимого для возмещения первоначальных инвестиций;

- — дает грубую оценку риску, связанному с проектом.

Денежные поступления, ожидаемые в отдаленном будущем, рассматриваются как более рискованные, чем ближайшие денежные поступления, поскольку чем дольше нужно ожидать возврата денежных средств, т. е. чем на больший срок отвлекаются средства, тем выше риск их потери и тем выше плата за альтернативные возможности их использования в этот период. Чем короче срок окупаемости, тем менее рискованным является проект.

К недостаткам метода следует отнести:

- ? критерий принятия решения не является объективным, зависит от политики фирмы в целом на рынке;

- ? не учитываются денежные поступления проекта после срока окупаемости;

- ? не учитывается временная стоимость денег.

Данный метод целесообразно использовать:

- ? при отборе долгосрочных проектов;

- ? как дополнительный метод при отборе крупных проектов.

Задача, иллюстрирующая теорию

Ожидаемые ежегодные денежные поступления нефтедобывающей компании АВС, связанные с освоением нового месторождения, распределяются следующим образом по годам:

год осуществления проекта …1 2 3 4 5 6.

ежегодные поступления…12 500 12 500 12 500 12 500 12 500 12 500.

Первоначальные расходы составляют 50 000 млн руб. Стоит ли осуществлять данный проект, если средний срок окупаемости для вложений такого рода составляет пять лет?

Решение

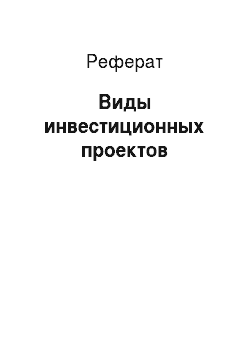

Рассчитаем обычный срок окупаемости проекта.

Можно вычислить также срок окупаемости на основе дисконтированной стоимости (примем ставку процента за 10%):

" 12 500 12 500 12 500 12 500 12 500 ог

где, А =-±5-+—+—±г-= 47 384,85.

1,1 С1Д) (1Д) (1Д) (1Д) Так как расчетный срок окупаемости проекта меньше целевого (среднего срока окупаемости), проект целесообразно принять.

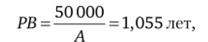

2. Средняя отдача на капитал. Этот показатель определяется как частное от деления средней ожидаемой прибыли от осуществления проекта на среднюю балансовую стоимость инвестиций:

где R — средняя отдача на капитал; ле — средняя ожидаемая прибыль; I — средняя балансовая стоимость инвестиций.

Средняя прибыль от осуществления проекта определяется как среднеарифметическая величина ежегодной ожидаемой прибыли:

где К' — прибыль в год t; п — число лет осуществления проекта.

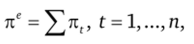

Средняя балансовая стоимость инвестиций рассчитывается как среднеарифметическая величина ежегодной чистой балансовой стоимости инвестиций:

где / — чистая балансовая стоимость в год t.

Ежегодная чистая балансовая стоимость инвестиций представляет собой первоначальную стоимость затрат на проект за вычетом накопленной амортизации.

Решение принимается на основе сравнения средней отдачи на капитал с целевой отдачей на капитал. Целевая отдача на капитал рассчитывается исходя их следующих факторов:

- — отдачи на капитал при альтернативном использовании капитала;

- — средней отдачи на капитал в отрасли или по проектам такого типа;

- — дивидендной политики фирмы;

- — цены привлечения капитала.

Проект следует принять, если расчетная средняя отдача от инвестиций больше (не меньше) целевой отдачи.

Преимущества метода заключаются:

- — в относительной простоте расчетов;

- — возможности оценки прибыльности проекта.

К недостаткам метода относятся следующие факторы:

- — данный метод не учитывает изменения стоимости денежной единицы с течением времени;

- — применяется субъективный выбор критерия сравнения — целевой отдачи на капитал.

Метод целесообразно использовать:

- — при оценке небольших по размеру проектов;

- — оценке проектов с относительно коротким сроком осуществления.

Задача, иллюстрирующая теорию

Компания принимает решение об инвестициях. Известны следующие данные ее бухгалтерского баланса.

Данные баланса. | Год осуществления проекта. | |||

1-й. | 2-й. | 3-й. | 4-й. | |

Совокупная балансовая стоимость инвестиций. | ||||

Накопленная амортизация. | ||||

Чистая балансовая стоимость инвестиций. | ||||

Чистый доход. | —. | |||

Стоит ли осуществлять инвестиционные вложения?

Решение

Рассчитаем среднюю отдачу на инвестиции. Для этого определим среднюю чистую балансовую стоимость инвестиций.

и средний ежегодный чистый доход.

Найдем теперь среднюю отдачу на вложенный капитал:

Проект следует принять, если целевая отдача на капитал для фирмы ниже 44%.

3. Приведенная (дисконтированная) стоимость. Метод приведенной стоимости предусматривает вычисление дисконтированных чистых денежных поступлений за период осуществления проекта. Чистые денежные поступления представляют собой денежные поступления в год осуществления проекта за вычетом расходов, связанных с осуществлением проекта в данный год. При этом уже сделанные расходы по проекту не принимаются во внимание, так как они являются необратимыми издержками (омертвленными средствам) и не влияют на эффективность проекта в будущем. Учитывается вероятность получения того или иного денежного поступления. Чистые денежные поступления с учетом вероятности их получения дисконтируются к году принятия решения, который рассматривается как нулевой год осуществления проекта, так что приведенная стоимость проекта получается как сумма чистых приведенных (дисконтированных) денежных поступлений за все годы осуществления проекта:

где NPV — приведенная стоимость проекта; CFt — чистые денежные поступления в год t; i — норма дисконтирования (ставка процента).

Норма дисконтирования выбирается с учетом следующих факторов:

- — вероятной степени риска, связанной с проектом;

- — процентной ставки по долгосрочным кредитам;

- — дохода, выплачиваемого по привилегированным акциям данной компании;

- — процента, под который покупатель компании может получить кредит.

Традиционно используется два метода выбора нормы дисконтирования:

- — норма дисконтирования считается равной средневзвешенной цене финансирования путем займов и увеличения уставного капитала;

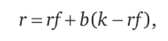

- — норма дисконтирования рассчитывается на основе модели САРМ[1] (capital asset pricing model) по формуле

где г — выбранная норма дисконтирования; г/— отдача для безрисковых вложений; b — коэффициент бета; к — ожидаемая рыночная отдача на капитал.

Дисконтирование чистых денежных поступлений предусматривает учет инфляции. Номинальные величины поступлений и нормы дисконта корректируются на уровень инфляции.

Окончательное решение принимается на основе знака приведенной стоимости проекта. Проект следует принять, если приведенная стоимость положительна.

К преимуществам данного метода относится то, что:

- — метод учитывает временную оценку денежных поступлений, что дает более точную оценку стоимости денег;

- — метод предоставляет однозначный объективный критерий принятия или отклонения проекта;

— метод дает возможность непосредственно суммировать проекты и анализировать совместный проект: NPV (A+B) =NPV (A) +NPV (B).

Недостатки метода заключаются в следующем:

- — метод строится на основе субъективных предпосылок о значении прогнозируемых величин (денежных поступлений и нормы дисконта). Ошибка в прогнозе ведет к ошибке в расчетах и оценке проекта;

- — сложности расчетов.

Этот метод определяется целесообразно применять:

- ? при отборе очень крупных проектов;

- ? отборе независимых проектов.

Задача, иллюстрирующая концепцию

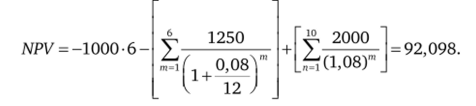

Вам предлагают прослушать шестимесячный курс по микроэкономике. Занятия проходят три раза в неделю и занимают целый день. В результате ваша заработная плата в период курса уменьшается на 1250 долл, в месяц. Стоимость курса равна 1000 долл, в месяц. Причем вы должны оплатить курс перед его началом. После окончания курса полученные навыки помогут вам в работе, в результате чего ваша заработная плата возрастет на 2000 долл, в год в последующие 10 лет, которые вам осталось работать до пенсии. Ставка ссудного процента равна 8. Стоит ли записываться на этот курс? Обоснуйте свой ответ расчетами.

Решение

п = (1; 10) — сколько лет работаем в будущем с прибавкой к зарплате 2000 долл, в год;

т = (1; 6) — продолжительность курса.

Общая стоимость курса за 6 месяцев = 1000 • 6 = 6000 долл.

Чистая дисконтированная стоимость курса:

Получаем окончательное значение: NPV = 92.

На курс записываться стоит, поскольку NPV > 0.

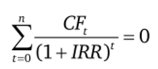

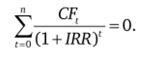

4. Внутренняя отдача на капитал. Этот показатель представляет собой норму дисконта, при которой приведенная стоимость ожидаемых от проекта денежных поступлений равна приведенной стоимости связанных с проектом издержек. Внутренняя отдача на капитал находится при условии, что приведенная стоимость проекта равна нулю. Внутренняя отдача на капитал показывает отдачу на капитал, при которой денежных поступлений от проекта достаточно, чтобы возместить инвестированный капитал.

Внутренняя отдача на капитал (internal rate of return — IRR) вычисляется из выражения.

и показывает минимальную норму доходности вложенного капитала.

Решения принимаются на основе сравнения внутренней отдачи на капитал с целевой отдачей. Если внутренняя отдача на капитал не меньше целевой, проект следует принять.

Преимущества метода можно охарактеризовать следующим образом:

- — внутренняя отдача на капитал показывает «диапазон безопасности», в рамках которого допустимо падение реальной отдачи на капитал при осуществлении проекта, что дает возможность контролировать проект на каждой стадии его осуществления;

- — данный метод учитывает временную стоимость денег;

- — метод показывает относительную прибыльность проекта и норму реинвестирования денежных поступлений.

Недостатки данного метода заключаются в том, что:

- — здесь присутствует субъективный подход при выборе критерия сравнения — целевой отдачи на капитал;

- — при использовании внутренней отдачи на капитал для оценки взаимоисключающих проектов с существенно разной величиной первоначальных затрат этот метод дает результаты, которые могут не согласовываться с результатами, полученными при использовании других методов.

Метод целесообразно использовать:

- ? при отборе проектов крупного и среднего размеров;

- ? при отборе независимых и взаимосвязанных проектов.

Задача, иллюстрирующая теорию

Фирма оценила денежные поступления от проекта следующим образом: год осуществления проекта… О 1 2 3 4.

денежные поступления… -1000 500 400 300 100.

Проект требует первоначальных затрат в размере 1000 млн руб. (что указано в виде отрицательных денежных поступлений в нулевой год). Стоит ли принять проект, если норма дисконтирования составляет 10%?

Решение

Рассчитаем чистую дисконтированную стоимость проекта.

Так как чистая дисконтированная стоимость проекта положительна, проект следует принять.

Такой же вывод можно сделать на основе расчета индекса прибыльности:

В числителе дана дисконтированная стоимость доходов (совокупных денежных поступлений) проекта, а в знаменателе — совокупные расходы на проект.

Так как значение индекса прибыльности больше единицы, проект следует принять.

Рассчитаем для этого же проекта внутреннюю отдачу на капитал (IRR). Она рассчитывается аналогично NPV (заменяет норму дисконтирования) при условии, что чистая приведенная стоимость равна нулю:

Подставим конкретные значения  Откуда получаем значение IRR = 14,5%.

Откуда получаем значение IRR = 14,5%.

Внутреннюю отдачу на капитал следует сравнить с целевой нормой прибыли. Пусть в данном случае целевая норма прибыли равняется норме дисконтирования 10%. Поскольку внутренняя отдача на капитал больше целевой нормы дисконтирования, проект следует принять.

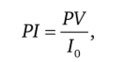

5. Индекс прибыльности. Этот показатель отражает относительную прибыльность проекта или дисконтированную стоимость денежных поступлений от него в расчете на одну денежную единицу расходов на проект. Индекс прибыльности рассчитывается как частное от деления приведенной стоимости проекта на стоимость первоначальных затрат.

Индекс прибыльности (profitability index — PI) равен.

где PV —дисконтированная стоимость поступлений по проекту; 10 — первоначальные вложения.

Решения принимаются на основе сопоставления PI с единицей: проект следует принять при Р/ > 1.

Этот метод имеет следующие преимущества:

- — дает оценку прибыльности проекта в расчете на единицу затрат;

- — учитывает временную стоимость проекта;

- — дает однозначный критерий принятия или отклонения проекта. Недостатки метода заключаются в следующем:

- — использует прогнозируемые величины денежных поступлений. Ошибка в прогнозе ведет к ошибке в принятии решения;

- — характеризуется сложностью расчетов;

- — иногда дает результаты, не согласующиеся с данными, получаемыми при использовании других методов.

Данный метод может быть использован:

- ? как основной метод при оценке крупных и очень крупных проектов;

- ? при оценке долгосрочных проектов;

- ? как дополнительный метод при оценке любых проектов.

ШПАРГАЛКА.

Правила принятия решений

Срок окупаемости (РВ).

Правило принятия решения:

- а) если РВ < Т, целесообразно принять проект;

- б) если РВ > Т, следует отклонить проект.

Здесь Т — целевой срок окупаемости (средний срок окупаемости проектов подобного типа, средний по отрасли или региону).

Правило принятия решения:

- а) если NPV > 0, целесообразно принять проект;

- б) если NPV < 0, следует отклонить проект. Внутренняя отдача на капитал (IRR)

Правило принятия решения:

- а) если IRR > i, целесообразно принять проект;

- б) если IRR < i, следует отклонить проект.

Здесь i — целевая ставка (hurdle rate) или цена капитала (cost of capital). Индекс прибыльности (РГ)

Правило принятия решения:

- а) если PI > 1, целесообразно принять проект;

- б) если PI < 1, следует отклонить проект.

Проблемы с методами оценки проектов:

- — множественность IRR;

- — несогласованность результатов по разным методам;

- — необходимость точного выбора точки отсчета;

- — неопределенность результата.

- 6. Отбор проекта в условиях ограниченных финансовых ресурсов фирмы. Часто фирма оказывается в ситуации, когда существует несколько проектов с положительной приведенной стоимостью денежных поступлений или с другими преимущественными значениями анализируемых показателей. Поскольку ресурсы фирмы ограничены, она не может осуществить все проекты одновременно. В этих условиях решение проблемы заключается в том, чтобы ранжировать инвестиционные проекты по степени предпочтительности и отбирать проекты от наиболее предпочтительного к остальным по мере получения финансовых ресурсов.

Ранжирование проектов предусматривает использование следующих критериев:

- ? минимальный срок окупаемости;

- ? максимальная средняя отдача на инвестиции;

- ? максимальная положительная величина приведенной стоимости проекта;

- ? максимальная внутренняя отдача на капитал;

- ? максимальное значение индекса прибыльности.

Следует учитывать такие факторы, как: размер проекта (крупный, средний, малый), срок осуществления проекта (долгосрочный, среднесрочный или краткосрочный), степень рискованности проекта.

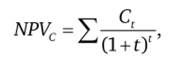

7. Приведенная стоимость будущих издержек. Для оценки и отбора инвестиционных проектов с примерно одинаковыми денежными поступлениями в условиях ограниченности ресурсов фирмы применяется метод приведенной стоимости будущих издержек. Приведенная стоимость будущих издержек, связанных с осуществлением проекта, равна.

где NPVC — приведенная (дисконтированная) стоимость издержек; С( — ожидаемые будущие издержки в год t; i — норма дисконтирования.

Решение принимается на основе выбора проекта с наименьшей величиной приведенной стоимости будущих издержек.

- [1] Подробнее модель САРМ будет рассмотрена в гл. 20.