Основные классификации затрат на производство и продажу продукции

В рамках управленческого учета применяется классификация затрат на постоянные и переменные (система директ-костинг). Постоянные затраты связаны с определенным периодом и напрямую не зависят от объема производства, их величина не меняется с изменением степени загрузки производственных мощностей (амортизация, арендная плата, определенные виды заработной платы руководителей организаций и пр… Читать ещё >

Основные классификации затрат на производство и продажу продукции (реферат, курсовая, диплом, контрольная)

Затраты на производство и реализацию продукции (работ, услуг) классифицируются по целому ряду признаков:

- • по экономическим элементам;

- • статьям затрат;

- • способу отнесения на продукцию (прямые и косвенные);

- • характеру участия в создании продукции (основные и накладные);

- • взаимосвязи с объемом производства (условно-переменные и условно-постоянные) и т. д.

При статистическом изучении затрат основной является их группировка по экономическим элементам, которая позволяет выделить расходы, связанные с использованием тех или иных ресурсов предприятия. В соответствии с ПБУ 10/99 «Расходы организации», при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим экономическим элементам:

- • материальные затраты;

- • затраты на оплату труда;

- • отчисления на социальные нужды;

- • амортизация;

- • прочие затраты.

Материальные затраты включают в себя:

- • стоимость использованных в производстве товарно-материальных и сырьевых ресурсов (сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, энергии, воды);

- • затраты, связанные с использованием природных ресурсов (отчисления на рекультивацию земель);

- • оплату услуг производственного характера сторонних организаций.

Затраты на оплату труда включают в себя начисленные организацией суммы в денежной и натуральной формах, относимые в соответствии с установленным порядком в расходы на оплату труда, за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений.

Отчисления на социальные нужды в настоящее время реализуются в виде начисленных страховых взносов в государственные внебюджетные фонды РФ: Пенсионный фонд на обязательное пенсионное страхование, Фонд социального страхования на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

Амортизация включает в себя суммы начисленной амортизации основных средств, используемых в процессе производства товаров и услуг (амортизация нематериальных активов относится к прочим затратам).

Прочие расходы представляют собой наиболее разнообразную группу затрат, в которую, в частности, входят:

- • арендная плата;

- • обязательные и добровольные страховые платежи;

- • налоги и сборы, включаемые в себестоимость;

- • представительские расходы, суточные и подъемные и другие расходы на рабочую силу, не отнесенные к затратам на оплату труда.

Подробная группировка затрат по экономическим элементам может быть выполнена на основе формы федерального статистического наблюдения № 1-предприятие «Основные сведения о деятельности организации». В статистике эта группировка используется для определения затрат, составляющих промежуточное потребление, т. е. для расчета добавленной стоимости или условно-чистой продукции.

Для целей управления в бухгалтерском учете организуется учет затрат по калькуляционным статьям, обеспечивающий группировку расходов в зависимости от места их возникновения. В результате группировка включает как одноэлементные, так и комплексные статьи, состоящие из нескольких экономических элементов (общепроизводственные, общехозяйственные). Перечень статей затрат устанавливается организацией самостоятельно в зависимости от специфики вида деятельности и организации производства. Данная классификация используется для расчета себестоимости по видам продукции, при этом часть затрат непосредственно относится на себестоимость каждого вида продукции (прямые затраты), а другая часть распределяется по видам продукции пропорционально прямым затратам (косвенные затраты).

По объему учитываемых затрат различают следующие показатели себестоимости продукции (работ, услуг):

- • цеховая себестоимость (включающая прямые затраты);

- • производственная себестоимость = цеховая себестоимость + + общепроизводственные расходы;

- • полная себестоимость = производственная себестоимость + общехозяйственные расходы, включающие коммерческие и управленческие расходы.

В зависимости от учетной политики предприятия управленческие расходы могут быть включены не в общехозяйственные, а в общепроизводственные расходы.

Коммерческие расходы — это расходы, связанные с рекламой, упаковкой, хранением, транспортировкой товаров, оплатой услуг банков по торгово-коммерческим операциям. Коммерческие расходы связаны как со сбытом товаров собственного производства, так и с торговой деятельностью предприятия.

В рамках управленческого учета применяется классификация затрат на постоянные и переменные (система директ-костинг). Постоянные затраты связаны с определенным периодом и напрямую не зависят от объема производства, их величина не меняется с изменением степени загрузки производственных мощностей (амортизация, арендная плата, определенные виды заработной платы руководителей организаций и пр.). К переменным относятся затраты, величина которых зависит от объемов производства (затраты на сырье, материалы, энергию, используемую в производственном процессе, заработная плата основных производственных рабочих и др.). Деление затрат на постоянные и переменные является достаточно условным, так как на практике очень часто их трудно классифицировать и отнести к какой-то определенной группе.

Система директ-костинг используется для проведения анализа взаимосвязи объема производства, себестоимости продукции и прибыли, для чего общую сумму затрат представляют следующим образом:

где Зпост — сумма постоянных расходов; Q — объем производства продукции; Кпер — ставка переменных расходов на единицу продукции.

Классификация затрат используется при калькуляции себестоимости и определении цены продажи. Цены должны покрывать затраты и обеспечивать разумную прибыль. Между калькуляцией и ценой нет жесткой связи, поскольку цена определяется рынком, а калькуляция — внутренними процессами работы предприятия.

При калькуляции накладные расходы распределяются между видами изделий пропорционально объему производства, или времени на изготовление, или производственной площади.

Пример 10.1.

Рассмотрим условные данные о производстве трех изделий на предприятии (табл. 10.1).

Таблица 10.1

Исходные данные, тыс. руб.

Показатель. | Виды изделий. | Итого. | ||

А | В | С | ||

Продажа. | 10 000. | 20 000. | 15 000. | 45 000. |

Переменные затраты. | 10 000. | 10 000. | 25 000. | |

Постоянные затраты. | 18 000. | |||

Всего затрат. | 18 000. | 16 000. | 43 000. | |

Прибыль. | (-1000). | |||

В табл. 10.1 постоянные затраты распределены между тремя изделиями пропорционально доходу от продаж так, что для каждого вида изделия постоянные затраты составляют 40% общих затрат. Такой способ распределения постоянных затрат привел к тому, что данные по изделию С показывают, что оно убыточное. Если прекратить его производство, то все равно придется возмещать постоянные расходы в сумме 18 000 тыс. руб. Сравнение выручки от продаж с прямыми расходами показывает, что по всем изделиям выручка покрывает прямые расходы и обеспечивает некоторый вклад: А — 5000 тыс. руб., В — 10 000 тыс. руб., С — 5000 тыс. руб. Общий вклад составляет 20 000 тыс. руб., который покрывает всю сумму постоянных затрат и обеспечивает прибыль 2000 тыс. руб. Прекращение производства изделия С привело бы к уменьшению суммы вклада на 5000 тыс. руб., общий вклад был бы равен 15 000 тыс. руб. Вместо прибыли возник бы убыток 3000 тыс. руб. (5000 тыс. руб. + 10 000 тыс. руб. — 18 000 тыс. руб.). Из этого следует, что нужно изменить способ распределения постоянных затрат между изделиями. Это позволит установить разумные цены продаж.

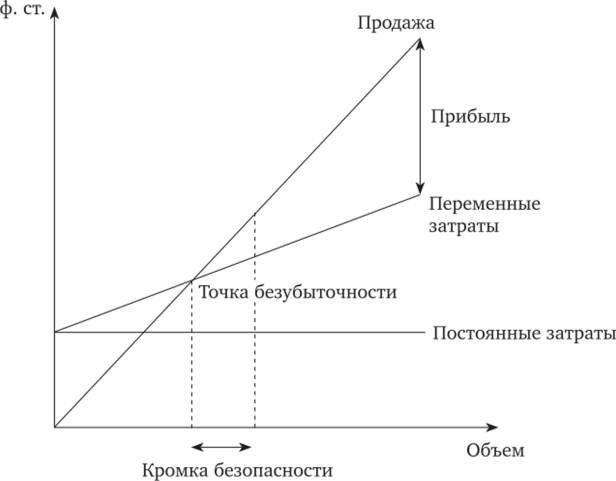

Расчету цены продажи помогает анализ безубыточности. Цель этого анализа — определить, сколько изделий нужно продать, чтобы бизнес был безубыточным. Для ответа на этот вопрос строится график с координатами «объем производства» по оси абсцисс и «стоимостные показатели» по оси ординат (рис. 10.1).

Рис. 10.1. Безубыточность.

Кромка финансовой безопасности — это разница между безубыточным объемом реализации и максимально прогнозируемым объемом продаж. Чем меньше эта величина, тем рискованней производство и продажа этого товара.