Механизм формирования финансовой стратегии предприятия

Система стратегических целей должна обеспечивать выбор наиболее эффективных направлений финансовой деятельности, формирование достаточного объема финансовых ресурсов и оптимизацию их состава, приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т. п. Разработанная система целей служит критерием оценки эффективности финансовой стратегии… Читать ещё >

Механизм формирования финансовой стратегии предприятия (реферат, курсовая, диплом, контрольная)

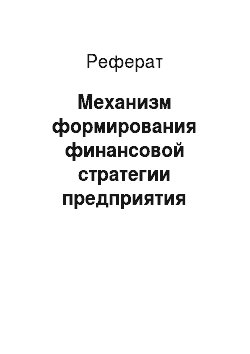

В научной литературе описываются общие этапы формирования стратегии предприятия, в рамках которых можно определить процесс разработки и реализации финансовой стратегии предприятия, включающий следующие этапы (рис. 6.4) [35J.

- 1. Определение длительности действия финансовой стратегии. Главным условием определения срока действия финансовой стратегии являются оценка степени достижимости стратегических целей и уровень выделяемых для реализации стратегии ресурсов управления. Также учитывается срок, на который разработана общекорпоративная стратегия.

- 2. Формирование стратегических целей финансовой деятельности предприятия. Главной целью управления финансами является максимизация рыночной стоимости предприятия. Эта цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия. В качестве целей финансовой деятельности предприятия могут выступать:

- • формирование необходимого (целевого) уровня финансовых ресурсов для достижения общесистемных целей;

- • поиск внешних источников финансирования с минимальной стоимостью капитала;

- • обеспечение эффективного использования финансовых ресурсов для различных видов и сфер деятельности предприятия;

- • оптимизация денежного оборота предприятия;

- • обеспечение требуемого уровня прибыли и рентабельности предприятия;

- • формирование оптимальной структуры капитала и т. д.

Рис. 6.4. Основные этапы процесса разработки финансовой стратегии

предприятия

Система стратегических целей должна обеспечивать выбор наиболее эффективных направлений финансовой деятельности, формирование достаточного объема финансовых ресурсов и оптимизацию их состава, приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т. п. Разработанная система целей служит критерием оценки эффективности финансовой стратегии предприятия. При этом ограничивающими факторами при формировании стратегических целей финансовой деятельности выступают размер предприятия, наличие и доступность финансовых ресурсов, стадия жизненного цикла предприятия, стабильность экономики, уровень экономического потенциала предприятия и т. д.

Формирование стратегических целей финансовой деятельности должно отвечать определенным требованиям:

- • достижимость. Несмотря на то что в основе разработки стратегических финансовых целей лежит желаемый образ стратегической финансовой позиции предприятия, их необходимо сознательно ограничивать по критерию реальной достижимости с учетом факторов внешней финансовой среды и внутреннего финансового потенциала;

- • гибкость. Стратегические цели финансовой деятельности организации следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с изменениями, которые могут произойти в финансовой среде;

- • измеримость. Стратегические финансовые цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить для обеспечения возможности оценить, были ли они достигнуты;

- • конкретность. Цель должна четко фиксировать, что необходимо получить в результате финансовой деятельности, в какие сроки ее следует достичь и кто будет ответственным лицом за основные элементы финансового процесса;

- • совместимость. Стратегические финансовые цели должны соответствовать миссии предприятия, его общей стратегии развития и не должны вступать в противоречие с другими функциональными целями;

- • приемлемость для основных стейкхолдеров (заинтересованных лиц) предприятия. Стратегические цели финансовой деятельности предприятия в первую очередь разрабатываются для реализации в долгосрочной перспективе главной цели финансового менеджмента — максимизации благосостояния собственников предприятия. Но цели также должны быть приемлемыми для тех, кто их выполняет и на кого они направлены (сотрудники, клиенты предприятия, деловые партнеры, местное сообщество и общество в целом).

- 3. Анализ и прогноз развития финансовой среды функционирования предприятия. В составе общей финансовой среды функционирования предприятия выделяют внешнюю и внутреннюю финансовую среду. Соответственно, данный этап предполагает:

- • анализ и прогноз развития факторов внешней финансовой среды — исследование состояния и прогноз развития макроэкономических, региональных, отраслевых факторов, факторов финансового рынка, показателей, характеризующих деятельность контрагентов, изучение экономико-правовых условий финансовой деятельности предприятия и прогноз возможных их изменений в предстоящем периоде;

- • анализ и прогноз развития факторов внутренней финансовой среды — оценку результатов реализации целей прошлой финансовой стратегии предприятия, обеспеченности предприятия финансовыми ресурсами, эффективности их использования, уровня платежеспособности и финансовой устойчивости предприятия, состояния системы управления финансами, прогноз изменений значений параметров внутренней финансовой среды предприятия.

- 4. Комплексная оценка стратегической финансовой позиции предприятия. Этот этап интегрирует результаты предыдущих этапов. Он заключается в оценке стратегической финансовой позиции предприятия в пространстве из двух координат: по горизонтальной оси откладывается значение финансового потенциала, по вертикальной — состояние финансовой среды (стратегических условий финансовой среды, климата).

Произведение потенциала (П) и климата (К) дает основной результат аналитической стадии — значение стратегической финансовой позиции (Пс) предприятия [21J:

Стратегическая финансовая позиция предприятия — всего лишь статическая «масса». Ее реальная сила определится лишь при определенном уровне стратегической активности руководства, специалистов и всего персонала.

Для анализа факторов внешней финансовой среды в стратегическом финансовом анализе можно использовать систему PEST-анализа, в рамках которой макросреду функционирования предприятия разделяют на четыре разновидности, характеризуемые аббревиатурой PEST.:

- • Р (политико-правовая среда), в рамках которой основное влияние на развитие финансовой деятельности в стратегической перспективе оказывают формы и методы государственного регулирования финансового рынка и финансово-хозяйственной деятельности предприятия;

- • Е (экономическая среда), в рамках которой к основным факторам, влияющим на результаты финансово-хозяйственной деятельности предприятия, можно отнести темпы изменения валового внутреннего продукта, темпы инфляции, динамику валютных курсов, динамику ключевой ставки центробанка, доходы на душу населения и т. п.;

- • S (социокультурная среда), которая представлена образовательным и культурным уровнем трудоспособного населения, уровнем занятости, распределением населения по уровням доходов и т. п.;

- • Т (технологическая среда), которая представлена инновациями в сфере технических средств управления, инвестиционных технологий и инструментов; скоростью передачи технологий, скоростью выхода продукции на рынок и т. д.

Для исследования факторов внешней и внутренней финансовой среды можно использовать SWOT-анализ, направленный на выявление внешних благоприятных возможностей (opportunities) и угроз (threats) для развития предприятия, а также сильных (strengths) и слабых (weaknesses) сторон финансовой деятельности предприятия.

Можно привести следующий примерный набор характеристик, заключение по которым позволяет составить перечень возможностей и угроз, уже имеющих место или только зарождающихся в окружении предприятия, а также выявить его сильные и слабые стороны:

- • возможности: надежность потенциальных инвесторов, стабильность законодательства, снижение темпов инфляции, наличие платежеспособного спроса населения и т. п.;

- • угрозы: высокая неопределенность факторов внешней среды; изменение законодательства, ухудшающего финансовые показатели деятельности предприятия; недобросовестность контрагентов, снижение платежеспособности покупателей и т. п.;

- • сильные стороны: высокая квалификация финансовых менеджеров; платежеспособность и финансовая устойчивость предприятия; наличие или доступность необходимых ресурсов; высокий уровень рентабельности деятельности предприятия и т. п.;

- • слабые стороны: отсутствие ясных стратегических направлений финансовой деятельности предприятия; высокая доля заемного капитала в совокупном капитале; низкий уровень платежеспособности предприятия, неудовлетворительная работа с дебиторами; отсутствие детально разработанных финансовых планов; дефицит собственных оборотных средств, наличие убытков и т. п.

- 5. Уточнение стратегических целей финансовой деятельности предприятия. С учетом стратегической финансовой позиции предприятия уточняются стратегические финансовые цели и обосновываются соответствующие стратегические решения.

- 6. Формирование портфеля финансовых стратегий. На этом этапе исходя из финансовых целей определяются возможные стратегии финансового развития предприятия, формируется портфель альтернативных стратегических подходов к реализации намеченных целей.

Для каждого варианта стратегии определяется потребность в финансовых ресурсах, оцениваются условия и стоимость привлечения собственного и заемного капитала для их формирования, разрабатывается бюджет реализации стратегии. При формировании бюджетов не должны приниматься решения в ущерб качеству продукции, удовлетворенности клиентов и персонала. Идеальный бюджет реализации финансовой стратегии должен обладать следующими характеристиками: бездефицитность бюджета движения денежных средств; приемлемый уровень рентабельности собственного капитала для собственников предприятия; соответствие остальных финансовых показателей общекорпоративным целям.

- 7. Оценка и выбор финансовой стратегии. Оценка разработанной финансовой стратегии осуществляется по следующим основным параметрам [26]:

- • соответствие финансовой политике предприятия;

- • согласованность финансовой стратегии предприятия с его базовой корпоративной стратегией;

- • согласованность финансовой стратегии предприятия с предполагаемыми изменениями параметров внешней финансовой среды;

- • согласованность финансовой стратегии предприятия с его внутренним потенциалом;

- • внутренняя сбалансированность параметров самой финансовой стратегии;

- • реализуемость финансовой стратегии;

- • приемлемость уровня рисков, связанных с реализацией финансовой стратегии;

- • экономическая эффективность реализации финансовой стратегии;

- • внеэкономическая эффективность реализации финансовой стратегии (рост деловой репутации предприятия, повышение уровня управляемости финансовой деятельностью его структурных подразделений).

Для проведения оценки и выбора оптимального варианта существуют специальные методы принятия эффективных решений (эвристические, формализованные, специфические). Выбор методов определяется знаниями, опытом и интуицией специалистов, принимающих решение о выборе. По результатам оценки в разработанную финансовую стратегию вносятся необходимые коррективы, после чего она принимается к реализации.

8. Формирование обеспечивающих функций процесса реализации финансовой стратегии. Основной задачей процесса реализации финансовой стратегии является создание на предприятии необходимых предпосылок для осуществления предусматриваемой финансовой поддержки его базовой корпоративной стратегии и успешного достижения конечных стратегических целей его финансового развития (проведение необходимых организационных изменений, формирование оптимального бюджета реализации стратегии, обеспечение процесса реализации стратегии необходимыми ресурсами и полномочиями, стимулирование механизма реализации и т. п.).

Финансовая стратегия предприятия разрабатывается финансовым руководством, ее же реализацией занимаются финансовые службы, производственные структуры и другие подразделения и отдельные работники предприятия. Поэтому особое значение на данном этапе имеют формирование оптимальной организационной структуры предприятия, а также разработка эффективной модели финансовой структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

Принципиальное отличие модели финансовой структуры от модели организационной структуры состоит в том, что организационная структура отражает распределение ответственности по выполняемым производственным и управленческим функциям, а финансовая — распределение ответственности за формирование, распределение и использование финансовых ресурсов организации.

Финансовая структура формируется посредством выделения центров финансовой ответственности. Возможно выделение следующих центров финансовой ответственности: центр дохода, центр затрат, центр прибыли, центр инвестиций.

- 9. Организация контроля реализации финансовой стратегии. Такой контроль осуществляется в рамках стратегического финансового контроллинга, отражающего ход реализации основных стратегических целевых параметров финансовой деятельности предприятия. Данный процесс обеспечивает устойчивую обратную связь между ходом процесса достижения финансовых целей и собственно целями финансовой стратегии. Основные задачи контроля процесса реализации стратегии следующие:

- • определение наиболее узких мест этапов реализации стратегии, и методологии самого контроля, включая базовые показатели и их нормативы;

- • оценка состояния контролируемого процесса реализации стратегии на базе сравнения текущих и нормативных значений контрольных показателей;

- • выяснение причин и уровня отклонений, если таковые вскрываются в результате проведенной оценки;

- • осуществление корректировки используемых ресурсов, целей, методов и инструментов реализации финансовой стратегии, если она необходима и возможна.

- 10. Организация мониторинга эффективности финансовой стратегии. Эффективность стратегии определяется совокупностью финансовоэкономических показателей, характеризующих уровень достигаемого финансового состояния. При этом совокупность этих показателей отражает наличие, размещение и использование финансовых ресурсов в целях достижения состояния с наилучшими параметрами в пределах выделенных средств. В этом случае целевое финансовое состояние предприятия является результатом взаимодействия всех элементов системы финансовых отношений и поэтому определяется совокупностью всех производственнохозяйственных факторов на данный момент времени. При этом следует определить и степень влияния каждого фактора на результативность стратегии.

В качестве целевых параметров или критериев эффективности финансовой стратегии можно выделить следующее:

- • обеспечение заданных темпов роста доходов и прибыли;

- • рост показателей рентабельности;

- • поддержание необходимого уровня финансовой безопасности предприятия;

- • обеспечение стабильности денежных поступлений;

- • эффективное использование финансовых ресурсов;

- • восстановление платежеспособности предприятия;

- • повышение финансовой устойчивости предприятия;

- • формирование достаточного уровня финансовой безопасности предприятия;

- • рост чистого денежного потока;

- • рост рыночной стоимости предприятия;

- • обеспечение эффекта синергизма;

- • формирование оптимальной структуры капитала и т. д.

Показатели эффективности должны удовлетворять следующим требованиям:

- • адекватно отражать условия контекста, в которых этот процесс функционирует, т. е. эти характеристики через соответствующие методы должны быть связаны с общей целью процесса, ключевыми факторами и метриками эффективности и т. п.;

- • быть количественно измеряемы, т. е. для показателя эффективности имеется возможность определить единицу измерения, базовое значение, которое принимает эта характеристика в настоящее время, целевое значение, которое эта характеристика должна принимать в будущем.

В табл. 6.3 представлены факторы, влияющие на выбор того или иного типа финансовой стратегии и критерии ее эффективности.

Аналогично можно выделить критерии выбора и оценки эффективности финансовых стратегий, сгруппированных по другим классификационным признакам.

Изложенная последовательность этапов процесса разработки финансовой стратегии предприятия может быть уточнена и детализирована с учетом особенностей финансовой деятельности предприятия и уровня стратегического мышления его финансовых менеджеров.

Реализацию финансовой стратегии следует считать успешно завершенной, если достигнуты все основные стратегические цели финансового развития предприятия при планируемых затратах на реализацию стратегии.

Любая стратегия в части ее реализации всегда требует некоторого бюджета ресурсов, а формирование сбалансированного, наиболее эффективного бюджета ресурсов управления является тем инструментом управления, который обеспечивает минимизацию издержек на формирование и управление элементами стратегии и увеличивает ее эффективность. Таким образом, финансовая стратегия нуждается в системе бюджетирования как элементе рационального управления.

Бюджетирование представляет собой совокупность управленческих процессов, обеспечивающих реализацию финансовой стратегии, и включает разработку бюджета (включая оптимизацию, согласование и утверждение), контроль над его исполнением (оценка соответствия плановых и фактических данных), анализ причин отклонений фактических данных от плановых и формирование управляющих воздействий на факторы, инструменты или механизмы реализации стратегии [23].

Целью создания системы бюджетирования является управление экономикой, финансами и финансовым состоянием предприятия путем координации деятельности всех структурных подразделений на достижении единой, количественно определенной цели.

Система бюджетирования является эффективным средством планирования и контроля доходов и расходов предприятия, а также обеспечения соответствия расходов доходам для предотвращения дефицита или отвлечения из оборота ресурсов, обеспечивающих работу предприятия и получение прибыли.

Таким образом, финансовая стратегия определяется финансовой политикой, выступает инструментом финансового менеджмента и предполагает достижение целей, гарантирующих эффективное целевое состояние с точки зрения финансового положения предприятия.

Основные критерии выбора и оценки эффективности финансовой стратегии.

Таблица 63

Тип финансовой стратегии. | Цель финансовой стратегии. | Факторы, обусловливающие выбор финансовой стратегии. | Условия применения финансовой стратегии. | Целевые критерии эффективности финансовой стратегии. |

Стратегия ускоренного (интенсивного) роста потенциала предприятия. | Обеспечение высоких темпов операционной (а также финансовой) деятельности, ее д и версифи кации по различным отраслям и регионам. | Высокий уровень экономического потенциала предприятия; стадия жизненного цикла предприятия: юность или ранняя стадия зрелости; Наличие доступа к внешним источ I i и кам фи на нс и ро ва и и я; сильная конкурентная позиция предприятия на рынке. | Применяется предприятиями в динамично развивающихся отраслях с быстро меняющимися технологиями, а также ком I [аниям и, ориентирующимися на диверсификацию деятельности. | Обеспечение высоких темпов роста доходов и прибыли; высокий уровень рентабельности; рост чистого денежного потока; рост рыночной стоимости компании; обеспечение эффекта синергизма. |

Стратегия ограниченного роста потенциала предприятия. | Поддержка существующих направлений бизнеса, обеспечение сбалансированности параметров ограниченного роста операционной деятельности и необходимого уровня финансовой безопасности предприятия. | Высокий и средний уровни экономического потенциала предприятия; высокий уровень финансовой устойчивости; стадия жизненного цикла предприятия: зрелость; наличие собственных финансовых ресурсов и доступ к внешним источникам финансирования; сильная или средняя конкурентная позиция предприятия на рынке. | Применяется предприятиями на стадии зрелости, а также предприятиями в отраслях со стабильными технологиями. | Поддержание необходимого уровня финансовой безопасности предприятия; обеспечение заданных объемов доходов и прибыли; обеспечение стабильности денежных поступлений; эффективное использование финансовых ресурсов. |

Окончание табл. 63

Тип финансовой стратегии. | Цель финансовой стратегии. | Факторы, обусловливающие выбор финансовой стратегии. | Условия применения финансовой стратегии. | Целевые критерии эффективности финансовой стратегии. |

Стратегия сокращения (сжатия). | Финансовая стабил изация иредприятия в процессе выхода его из кризиса. | Низкий уровень экономического потенциала предприятия; стадия жизненного цикла предприятия: последняя стадия зрелости, старость; дефицит собственных оборотных средств, отсутствие доступа к внешним источникам финансирования; низкая конкурентная позиция предприятия на рынке. | Применяется предприятиям и, I тходя щимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. | Восстановление платежеспособности; повышение финансовой устойчивости; формирование достаточного уровня финансовой безопасности предприятия. |