Учет влияния финансовых решений в факторных моделях

Не рассматривавшийся ранее коэффициент финансовых затрат, который рассчитывается по формуле EBT/EBIT, показывает долю прибыли после выплаты процентов в показателе EBIT. Другой новый показатель — коэффициент налоговой нагрузки (налогового эффекта, Tax Effect Ratio) — отражает долю чистой прибыли (ЕАI/ в ЕВТ — прибыли, не очищенной от налогов2. Таким образом, включение этих показателей в факторное… Читать ещё >

Учет влияния финансовых решений в факторных моделях (реферат, курсовая, диплом, контрольная)

О чем пойдет речь?

- • Позволяет ли модель Дюпон выделить финансовые факторы с достаточной глубиной?

- • Какие факторы целесообразно выделять для анализа финансовой политики и принятия новых финансовых решений?

Использование модифицированной модели Дюпон может привести к упрощенному выводу: чем больше заемных средств, тем больше доходность капитала собственника. Однако любой практик понимает ограниченность такой логики. Во-первых, заемные средства могут быть получены только в определенном соотношении относительно собственного капитала: банки редко предоставляют необеспеченные кредиты. Во-вторых, собственники бизнеса привлекают заемные средства, исходя из своих возможностей погашения кредита — иначе они могут потерять бизнес. И наконец, в-третьих, они оценивают эффективность привлечения средств. Если первые два фактора можно учесть при анализе по модели Дюпон, задавая, например, границы для изменения левереджа, то третий фактор выделить очень сложно.

Позволяет ли модель Дюпон выделить финансовые факторы с достаточной глубиной?

Какие факторы целесообразно выделять для анализа финансовой политики и принятия финансовых решений?

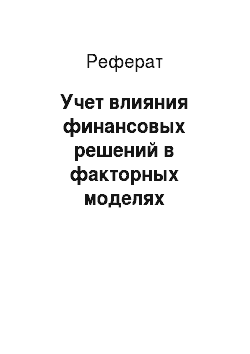

Для более глубокой оценки влияния финансовых факторов на ROE Т. И. Селлинг и С. П. Стикни в 1990 г. предложили другую модификацию модели. В ней помимо ROA и финансового левереджа (мультипликатора капитала) — CSL (Capital Structure Leverage) — они выделили еще один фактор: показатель эффективности использования финансового левереджа — CEL {Common Equity Leverage)!. Их модель имеет вид.

Влияние доходности активов на ROEy возможности разложения ROA и выделения других операционных факторов были выявлены специалистами фирмы «Дюпон». Селлинг и Стикни сосредоточили внимание в первую очередь на эффективности использования финансового левереджа (CEL). Соглашаясь с тем, что чем больше финансовый рычаг CSX, тем больше ROE, они подчеркивали, что следует принимать во внимание еще и цену заимствования. Ее влияние они предложили учитывать в С EL. Показатель эффективности использования финансового левереджа позволяет сравнить доход акционеров с доходом всех инвесторов. Если этот показатель высок, то собственники получают основные выгоды. Эта ситуация обычно возникает, если заемных средств мало или они.

1 Selling T. /. Disaggregating the Rate of Return on Common Shareholders' Equity: A New Approach/T. I. Selling, C. P. Stickney.//Accounting Horizons. — Vol. 4. — No. 4. — Dec. 1990.

используются очень эффективно. В целом, если отдача от заемных средств больше цены их заимствования, то этот драйвер приведет к увеличению ценности. Из модели следует также такой управленческий вывод: увеличение ROA приводит к увеличению ROE только если прирост ROA больше снижения CSL и CEL.

Известны и другие модели пофакторного разложения ROE. Например, в книге Дж. Пратта и Д. Нирста приводится пятифакторная модель, где выделяются: операционная маржа (ROS), фондоотдача (Rtat)> коэффициент финансовых затрат (R?nt)y мультипликатор капитала (CSL), коэффициент налоговой нагрузки (Rtax){:

Не рассматривавшийся ранее коэффициент финансовых затрат, который рассчитывается по формуле EBT/EBIT, показывает долю прибыли после выплаты процентов в показателе EBIT. Другой новый показатель — коэффициент налоговой нагрузки (налогового эффекта, Tax Effect Ratio) — отражает долю чистой прибыли (ЕАI/ в ЕВТ — прибыли, не очищенной от налогов2. Таким образом, включение этих показателей в факторное разложение ROE позволяет учесть влияние величины процентных выплат и налогов на доходность собственного капитала.

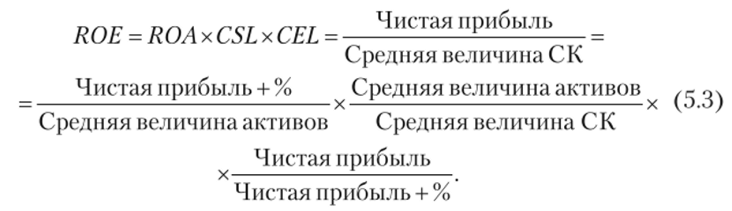

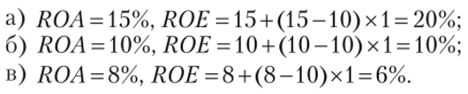

Другая известная факторная модель позволяет четко определить зависимость ROE от соотношения ROA и цены заемных средств. Для этого о.

предлагается формула.

Предположим, цена заемных средств — 10%, соотношение Debt/Equity = = 1, i = 30%. Посмотрим, как будет меняться ROE при ROA соответственно а) 14%; б) 10%; в) 8%:

Таким образом, модель позволяет сделать вывод: если ROA выше цены заемных средств, то ROE выше ROA, и наоборот. Другой, более.

широкий вывод: компания нс создает ценность, если не покрываются затраты на привлечение капитала.

Существует и ряд частных, но очень полезных моделей, позволяющих управлять отдельными драйверами ценности. Например, воздействие на ROIC возможно за счет увеличения операционной маржи, фондоотдачи, уменьшения эффективной налоговой ставки:

Данная модель удачно связывает операционные факторы — доходность продаж и фондоотдачу — с возможными решениями по оптимизации налогообложения в рамках существующих норм и правил учета.

В данном разделе приведены лишь некоторые из известных моделей. Кроме того, реальные ситуации в бизнесе могут потребовать разработки новых, специфических моделей, выделение других важных факторов. Надеемся, что изучение этого параграфа разбудит у читателя творческую инициативу, желание моделировать ситуацию в своей компании, уточнять, развивать и корректировать существующие модели.