Коммерческие расходы.

Экономический анализ

Прежде всего это затраты, которые нормируются при налогообложении (например проценты по заемным средствам, представительские и рекламные расходы, затраты по добровольному страхованию сотрудников, компенсации за использование личного транспорта в служебных целях и т. д.), превышающие установленные нормы. Кроме того, это затраты, перечисленные в ст. 270 ПК РФ, например материальная помощь… Читать ещё >

Коммерческие расходы. Экономический анализ (реферат, курсовая, диплом, контрольная)

Организации, осуществляющие производство продукции (выполнение работ, оказание услуг), по данной строке отражают расходы, связанные со сбытом продукции. К ним могут относиться, в частности, следующие виды затрат:

- — на рекламу продукции (работ, услуг);

- — транспортировку продукции до места назначения;

- — погрузочно-разгрузочные работы;

- — содержание помещений для хранения продукции в местах ее продажи.

Промышленные предприятия здесь также могут отражать расходы на тару и упаковку продукции, комиссионные вознаграждения, уплаченные торговым и снабженческо-сбытовым организациям, заработную плату продавцов готовой продукции и другие аналогичные расходы.

Эти расходы указываются, но данной строке формы только, если они были списаны на счета по учету выручки от продаж.

Сумма коммерческих расходов (издержек обращения) отражается в Отчете о финансовых результатах в круглых скобках.

Расходы на упаковку и транспортировку, входящие в состав коммерческих расходов, списываются на счета учета продаж соответствующих видов продукции. Таким образом, они должны быть включены в расходы на продажу именно той продукции, при реализации которой они были осуществлены. Если определить, к какой именно продукции они относятся, невозможно, то указанные расходы распределяются между отдельными видами проданной продукции ежемесячно исходя из выручки от ее продажи, затрат на производство или других показателей.

Все остальные коммерческие расходы ежемесячно списываются на себестоимость проданной продукции (работ, услуг).

Способ списания коммерческих расходов, подлежащих распределению, зависит от порядка перехода права собственности на отгруженную продукцию. При переходе права собственности на продукцию после ее отгрузки продавцом покупателю коммерческие расходы списываются непосредственно в дебет счета 90 «Продажи».

Если согласно договору поставки право собственности на отгруженную продукцию переходит к покупателю только после ее оплаты, коммерческие расходы могут списываться в дебет счета 45 «Товары отгруженные». Если отгруженная продукция оплачена не полностью, коммерческие расходы распределяются между реализованной и нереализованной продукцией пропорционально полученной выручке, затратам по производству продукции или другом}' показателю. Конкретный порядок распределения коммерческих расходов устанавливается учетной политикой организации.

Организация может применять и другой способ списания коммерческих расходов: в соответствии с п. 9 ПБУ 10/99 коммерческие расходы могут полностью включаться в себестоимость проданной продукции, если они признаются расходами по обычным видам деятельности.

Организации торговли по этой строке отражают сумму издержек обращения, которые связаны с ведением обычной деятельности. В частности, это:

- — заработная плата административно-управленческого персонала и продавцов;

- — расходы по аренде офисных помещений и складов;

- — оплата услуг охраны;

- — амортизация основных средств и нематериальных активов;

- — налоги, включаемые в издержки обращения;

- — расходы на рекламу;

- — представительские расходы и т. п.

Кроме этого, организации торговли могут отражать здесь транспортные расходы, связанные с приобретением товаров. Учетной политикой организации может быть установлено, что транспортные расходы включаются в фактическую себестоимость товаров.

Состав расходов организаций торговли для целей налогообложения установлен гл. 25 «Налог на прибыль организаций» НК РФ.

Расходы организаций торговли, относимые на издержки обращения, можно условно разделить на две группы:

- 1) расходы, подлежащие распределению между проданными и непроданными товарами. Такие расходы о списываются на счета по учету выручки от продаж пропорционально реализованным товарам. К этим затратам относятся транспортные расходы;

- 2) прочие расходы, относимые на себестоимость продаж в сумме фактически понесенных затрат. К таким расходам относятся:

- — расходы на оплату труда;

- — расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- — амортизация основных средств;

- — расходы на ремонт основных средств;

- — расходы на рекламу;

- — представительские расходы;

- — расходы на подготовку кадров;

- — командировочные расходы и др.

Отметим, что в налоговом учете некоторые виды расходов нормируются.

По строке «Управленческие расходы» отражаются общехозяйственные расходы организации. Сумма этих расходов указывается в Отчете о финансовых результатах в круглых скобках.

Организации, занимающиеся производством продукции (работ, услуг), по данной строке указывают косвенные расходы, непосредственно не связанные с производственным процессом, в частности:

- — расходы на оплату '[ руда административного персонала;

- — расходы на подготовку и переподготовку кадров;

- — расходы на содержание имущества общехозяйственного назначения;

- — расходы по оплате аудиторских услуг и т. п.

Общехозяйственные расходы должны ежемесячно списываться. Порядок их списания зависит от того, каким способом формируется себестоимость продукции (работ, услуг): по полной производственной себестоимости или по сокращенной себестоимости.

Если вы учитываете готовую продукцию (работу, услуги) по полной производственной себестоимости, то общехозяйственные расходы необходимо списывать в учет производственных затрат согласно п. 9 ПБУ 10/99. В этом случае сумма общехозяйственных расходов указывается в строке «Себестоимость продаж» данной формы.

Выбранный способ списания общехозяйственных расходов должен быть закреплен в учетной политике организации.

По строке «Прибыль (убыток) от продаж» показывается прибыль (убыток) от продаж товаров (продукции, работ, услуг). Для определения данных, вписываемых в данную строку из валовой прибыли вычитаются расходы и управленческие расходы. Если организация получает убыток от продажи товаров (продукции, работ, услуг), он должен быть отражен, но данной строке в круглых скобках.

По строке «Доходы от участия в других организациях» отражаются:

- — поступления от долевого участия в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- — прибыль от совместной деятельности.

Доходы от долевого участия в уставных капиталах других организаций или дивиденды по акциям отражаются в бухгалтерском учете по мере объявления их размеров организацией, которая их выплачивает.

Глава 25 НК РФ определяет порядок налогообложения дивидендов.

Если доходы получены в виде дивидендов от российских организаций иностранными организациями, иностранная организация исчисляет сумму налога согласно п. 3 ст. 284 НК РФ:

- — по ставке 15% — по доходам, полученным иностранной организацией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме;

- — по ставке 13% — по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в подп. 1 настоящего пункта, а также по доходам в виде дивидендов, полученных, но акциям, права на которые удостоверены депозитарными расписками;

- — по ставке 0% — но доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-м вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Заметим, если участие в уставных капиталах других организаций является предметом деятельности, то полученные дивиденды по акциям и доходы от долевого участия в уставных капиталах других юридических лиц считаются выручкой от обычных видов деятельности.

Строка «Проценты к получению». В п. 7 ПБУ 9/99 речь идет о процентах, полученных за предоставление в пользование денежных средств организации, а также процентов за использование банком денежных средств, находящихся на счете организации в этом банке. По данной строке, в частности, указываются проценты, полученные:

- — по облигациям;

- — по векселям (в том числе дисконт по векселям);

- — по депозитным сертификатам;

- — за пользование денежными средствами, находящимися на банковских счетах организации;

- — за предоставление денежных средств по договору займа.

В п. 22 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. приказом Минфина России от 10 декабря 2002 г. № 126н (в ред. от 6 апреля 2015 г.), сказано, что «по долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, но мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или уменьшение или увеличение расходов некоммерческой организации».

Следовательно, элементом учетной политики для целей бухгалтерского учета является порядок списания дисконта по векселям. Дисконт по векселям за время нахождения векселя на балансе, исходя из срока погашения векселя, в бухгалтерском учете либо не начисляется и разница между ценой приобретения векселя и ценой реализацией (погашения) определяется как финансовый результат на момент выбытия векселя, либо начисляется ежемесячно, на последний календарный день отчетного месяца, исходя из срока обращения векселя.

При выборе варианта ведения учета по векселям необходимо помнить, что учетная политика — основной инструмент сближения бухгалтерского и налогового учета.

В налоговом учете порядок начисления дисконта, но векселям для всех векселедержателей указан в налоговом кодексе.

Согласно п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам. Данная статья дает определение процентов в отношении всех долговых обязательств, не выделяя при этом отношения между эмитентом и первым покупателем ценной бумаги. Таким образом, любое лицо, приобретая вексель по цене ниже номинальной его стоимости, заведомо знает, что при наступлении срока погашения оно получит доход в виде разницы между номинальной стоимостью векселя и затратами на его приобретение, что делает такой доход заранее заявленным — процентным. Следовательно, для вторичных векселедержателей заранее заявленным доходом по дисконтным векселям будет являться доход, рассчитанный исходя из цены приобретения и номинальной стоимости векселя. Поскольку данный доход приравнен к процентному, он также должен быть учтен по методу начисления налогоплательщиками, применяющими метод начисления при формировании налоговой базы, при этом необходимо учитывать, что в соответствии с п. 6 ст. 271 НК РФ, определяющей порядок признания доходов при методе начисления, по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) его выплаты, предусмотренных договором.

Строка «Проценты к уплате». В данной строке Отчета о финансовых результатах указываются проценты, уплачиваемые организацией за временное пользование денежными средствами (кредиты и займы), а также по выпущенным ценным бумагам. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. приказом Минфина России от б октября 2008 г. № 107н (в ред. от 6 апреля 2015 г.), устанавливает правила формирования в бухгалтерском учете затрат, связанных с выполнением обязательств по полученным займам и кредитам, включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций.

Строка «Прочие доходы». Согласно п. 7 ПБУ 9/99 к прочим доходам относятся:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- — поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- — поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- — прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

- — проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- — штрафы, пени и неустойки, получаемые за нарушение условий договоров;

- — поступления, связанные с возмещением убытков, причиненных организации;

- — активы, полученные безвозмездно, в том числе по договору дарения;

- — прибыль прошлых лет, выявленная в отчетном году;

- — суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

- — положительные курсовые разницы;

- — сумма дооценки активов;

- — прочие доходы.

Строка «Прочие расходы». В соответствии с п. 11 ПБУ 10/99, расходами организации, отражаемыми по данной строке, являются:

- — расходы по предоставлению за плату во временное пользование (временное владение и пользование) активов организации;

- — расходы по предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- — расходы, связанные с участием в уставных капиталах других организаций;

- — расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

- — проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- — расходы по оплате услуг, оказываемых кредитными организациями;

- — отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, иод обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- — штрафы, пени, неустойки за нарушение условий договоров;

- — возмещение причиненных организацией убытков;

- — убытки прошлых лет, признанные в отчетном году;

- — суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, не реальных для взыскания;

- — курсовые разницы;

- — сумма уценки активов;

- — перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- — прочие расходы.

Все суммы указываются в данной строке в круглых скобках.

В ПБУ 9/99 и 10/99 чрезвычайные доходы (расходы) выделены в отдельную группу, чтобы выделить те результаты, которые не зависят от деятельности организации, а определяются некими исключительными внешними условиями.

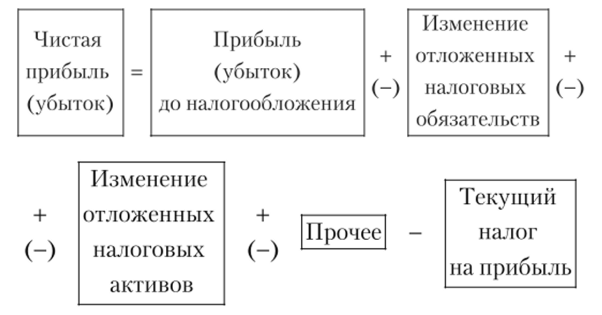

Строка «Прибыль (убыток) до налогообложения». Конечный финансовый результат представляет собой бухгалтерскую прибыль (убыток), выявленную за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в законодательстве по бухгалтерскому учету.

Сумма полученных результатов по прибыли (убыткам) продаж и прочих доходов (расходов) составляет показатель «Бухгалтерская прибыль (убыток)», который отражается по данной строке, и является предметом сопоставления с налогооблагаемой базой по налогу на прибыль в свете требований Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19 ноября 2002 г. № 114н (в ред. от 6 апреля 2015 г.) (далее — ПБУ 18/02).

Строка «Текущий налог на прибыль». По данной строке отражается вся сумма налога на прибыль, начисленная за отчетный (налоговый) период. Этот показатель должен соответствовать сумме налога на прибыль, отраженной по стр. 180 листа 02 Декларации по налогу на прибыль, утв. приказом Минфина России от 19 октября 2016 г. № ММВ-7−3/572@.

В составе текущего налога на прибыль выделяются постоянные налоговые обязательства и активы.

Постоянное налоговое обязательство возникает в ситуациях, когда те или иные затраты уменьшают бухгалтерскую прибыль, однако не учитываются при налогообложении прибыли. В результате в бухгалтерском учете прибыль формируется в меньшем размере нежели в налоговом.

Прежде всего это затраты, которые нормируются при налогообложении (например проценты по заемным средствам, представительские и рекламные расходы, затраты по добровольному страхованию сотрудников, компенсации за использование личного транспорта в служебных целях и т. д.), превышающие установленные нормы. Кроме того, это затраты, перечисленные в ст. 270 ПК РФ, например материальная помощь работникам, стоимость имущества, переданного другим лицам безвозмездно, выплаты непроизводственного характера и т. д. Также к появлению постоянных налоговых обязательств приводит возникновение в налоговом учете доходов, которые в бухучете не отражают, например от безвозмездного пользования имуществом третьих лиц.

Постоянные налоговые активы возникают в обратной ситуации. То есть когда бухгалтерская прибыль превышает налоговую прибыль компании. Обычно это бывает, если какие-либо поступления увеличивают бухгалтерскую прибыль, но не учитываются при налогообложении. Перечень подобных поступлений приведен в ст. 251 НК РФ. В частности, к ним относят стоимость имущества и денежных средств, полученных безвозмездно от учредителя, владеющего долей в уставном капитале компании, превышающей 50%.

В результате различного порядка учета одних и тех же операций возникают постоянные разницы. Сумму постоянного налогового обязательства или актива определяют умножением постоянной разницы на ставку налога на прибыль.

По строке «Изменение отложенных налоговых обязательств» указывается разницу между суммарными оборотами по дебету и кредиту счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Положительная разница прибавляется к прибыли (убытку) до налогообложения, отрицательная — вычитается из прибыли (убытка) до налогообложения. Отрицательная разница возникает, если дебетовый оборот по счету 77 меньше кредитового оборота. Под отложенными налоговыми обязательствами понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 15 ПБУ 18/02).

По строке «Изменение отложенных налоговых активов» указывается разница между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Положительная разница прибавляется к прибыли (убытку) до налогообложения, отрицательная — вычитается из прибыли (убытка) до налогообложения. Отрицательная разница возникает, если дебетовый оборот по счету 09 меньше кредитового оборота. Под отложенными налоговыми активами понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 14 ПБУ 18/02).

Согласно ПБУ 18/02 должно выполняться основное уравнение, которое приводит в соответствие два вида учета: бухгалтерский и налоговый.

Малые предприятия, а также некоммерческие организации могут не применять ПБУ 18/02. Поэтому заполнять рассмотренные выше строки Отчета о финансовых результатах им не обязательно. В этом случае по строке «Текущий налог на прибыль» нужно отразить разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99 субсчет «Текущий налог на прибыль».

Если в течение отчетного периода по счету 99 «Прибыли и убытки» у организации были другие обороты, то в Отчете о финансовых результатах они отражаются по строке «Прочее». Например, это начисленные суммы штрафов по налогам и сборам, отложенные налоговые активы, списанные в связи с выбытием активов, по которым они были начислены.

Также вправе не следовать требованиям ПБУ 18/02 организации, которые в соответствии с законодательством не платят налог на прибыль, но должны вести бухгалтерский учет (п. 2 ПБУ 18/02). Например, это плательщики ЕНВД или налога на игорный бизнес. Сумма ЕНВД или налога на игорный бизнес, уменьшающие показатель строки «Прибыль (убыток) до налогообложения», указывается в строке «Прочее» (письма Минфина России от 25 июня 2008 г. № 07−05−09/3 и от 18 августа 2004 г.

№ 07−05−14/215). При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

По строке «Чистая прибыль (убыток)» указывается результат, рассчитанный по формуле.

Чистая прибыль (убыток), отраженная в Отчете о финансовых результатах по итогам года, должна совпадать с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений), которое списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса.

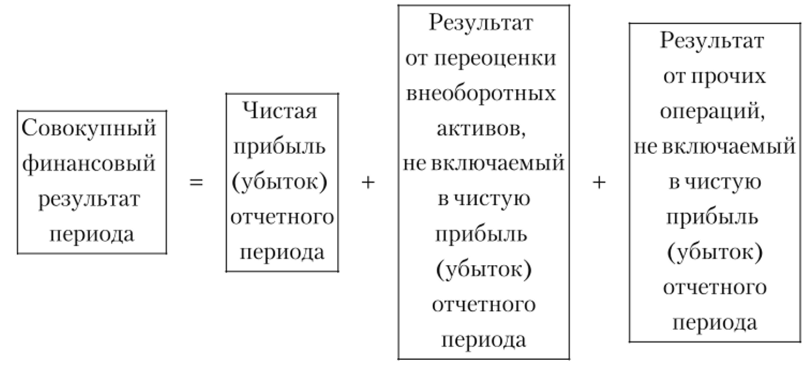

Кроме того, в данной форме отражаются следующие данные:

результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

- — результат от прочих операций, не включаемый в чистую прибыль (убыток) периода;

- — совокупный финансовый результат периода.

Совокупный финансовый результат периода рассчитывается по формуле.

Если организация является акционерным обществом, то в разделе «Справочно» заполняются строки:

- — «Базовая прибыль (убыток) на акцию»;

- — «Разводненная прибыль (убыток) на акцию».

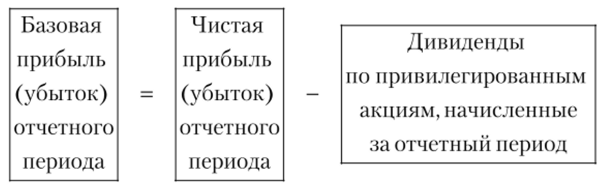

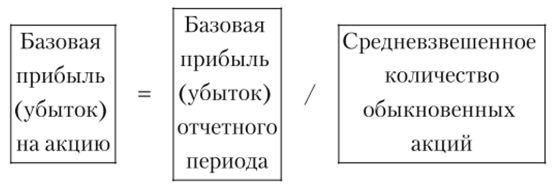

Порядок расчета показателя, но строке «Базовая прибыль (убыток) на акцию» определен в Разделе II Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, утв. приказом Минфина России от 21 марта 2000 г. № 29н (далее в этой главе — Методические рекомендации).

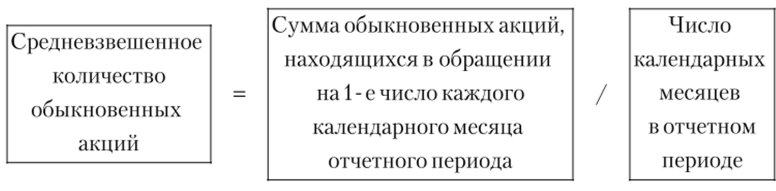

Чтобы рассчитать базовую прибыль (убыток) на акцию, нужно определить:

- — базовую прибыль (убыток) отчетного периода;

- — средневзвешенное количество обыкновенных акций.

Базовую прибыль (убыток) отчетного периода рассчитывают по формуле.

Средневзвешенное количество обыкновенных акций рассчитывается по формуле.

Об этом сказано в п. 5 Методических рекомендаций.

Базовую прибыль (убыток) на акцию рассчитывают по формуле.

Об этом сказано в и. 3 Методических рекомендаций.

Рассмотрим пример расчета базовой прибыли (убытка) на акцию.

Пример 3.24.

Чистая прибыль ОАО «Мастер» за первое полугодие 2011 г. составляет 1 000 000 руб. Сумма дивидендов, начисленная по привилегированным акциям за первое полугодие 2011 г., равна 100 000 руб. Базовая прибыль «Мастера» составляет: 1 000 000 руб. — 100 000 руб. = 900 000 руб.

Сведения об обыкновенных акциях, находящихся в обращении на 1-е число каждого календарного месяца отчетного периода, приведены в таблице.

Сведения об обыкновенных акциях.

По состоянию. | Количество обыкновенных акций, находящихся в обращении, шт. |

на 1 января 2011 г. | 13 000. |

на 1 февраля 2011 г. | 13 000. |

на 1 марта 2011 г. | 14 000. |

на 1 апреля 2011 г. | 24 000. |

на 1 мая 2011 г. | 24 000. |

на 1 июня 2011 г. | 24 000. |

Средневзвешенное количество обыкновенных акций, находящихся в обращении в первом полугодии 2011 г., равно: (13 000 шт. -2+ 14 000 шт. + 24 000 шт. • 3)/6 мес. = = 18 667 шт.

Базовая прибыль, приходящаяся на одну акцию, составляет: 900 000 руб/18 667 шт. = = 48 руб/шт.

По строке «Базовая прибыль (убыток) на акцию» Отчета о финансовых результатах необходимо указать: 48 руб.

Порядок расчета показателя по строке «Разводненная прибыль (убыток) отчетного периода» определен в разделе III Методических рекомендаций.

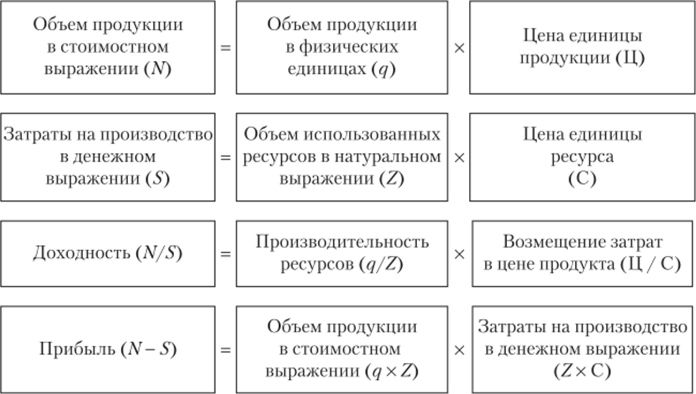

При анализе прибыли важно разделить влияние внешних и внутренних факторов. Взаимосвязь слагаемых прибыли можно отразить с помощью следующей схемы, предложенной А. Д. Шереметом и Р. С. Сайфулиным[1]: Доходность предприятия есть произведение промышленной производительности (g/Z) на финансовую производительность (дефлятор цены) (Ц/С). Последний показатель характеризует меру возмещения дополнительных затрат в цене реализуемой продукции за счет повышения себестоимости в результате роста цен на ресурсы.

Выполнение плана по прибыли также зависит от деятельности предприятия, не связанной с реализацией продукции. Производится анализ финансовых результатов от прочих видов деятельности, и разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от внереализационных операций.

Основную часть прибыли составляет прибыль от продаж продукции и услуг. В процессе управленческого анализа изучают показатели выполнения плана, но прибыли и определяют факторы изменения ее суммы.

В основном прибыль от реализации продукции зависит от четырех факторов: объема реализации продукции (V), ее структуры (Уд.в.), себестоимости © и среднего уровня цен реализации (Ц).

Пример 3.25.

Используя данные таблицы, рассчитаем влияние факторов на изменение прибыли от реализации продукции по сравнению с показателями плана (базиса).

Анализ прибыли по факторам, тыс. руб.

Показатель. | По базису. | По базису на фактически реализованную продукцию. | Фактические данные по отчету. | Фактические данные до корректировок на изменение. |

Выручка (нетто) от реализации товаров продукции, работ, услуг. | ||||

Полная себестоимость реализации товаров, продукции, работ, услуг. | ||||

Прибыль (убыток) от реализации. |

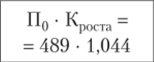

Прибыль за анализируемый период по сравнению с плановым заданием снизилась на 74 тыс. руб. (АПР = 415 — 489).

Определим какие факторы повлияли на изменение прибыли от продаж.

Если сравнивать сумму прибыли на начало периода и прибыль, рассчитанную исходя из фактического объема и ассортимента, но при цепах и себестоимости продукции на начало периода, то разница между ними показывает насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода:

Чтобы найти влияние только объема реализации продукции исчисляют коэффициент роста объема реализации в оценке по базисной себестоимости. В нашем случае он равен: 3890/3725 = 1,044.

Затем корректируют базисную прибыль на данный коэффициент и вычисляют из нее базисную прибыль:

Определим влияние структурного фактора:

Влияние изменения полной себестоимости на сумму прибыли и отпускных цен на продукцию находим как разность между фактической прибылью и прибылью, рассчитанной по базису на фактически реализованную продукцию:

Изменение суммы прибыли за счет отпускных цен на продукцию определяется как разность между выручкой от реализации по отчету в фактически действующих ценах и ценах базисного периода. В нашем примере она составляет 17 тыс. руб. и отражает рост цен в результате инфляции. Анализ данных, но видам товаров, продукции, работ, услуг позволит раскрыть причину величины изменения цен в каждом конкретном случае:

Разница между себестоимостью, рассчитанной по базису на фактически реализованную продукцию, и фактической себестоимостью определяет влияние затрат на сумму прибыли:

Общее изменение прибыли от данных факторов находится суммированием полученных результатов: 21,5 + (-123,5) + 17 + 11 = -74 тыс. руб.

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказало изменение структуры произведенной продукции (-166,9%), причем не в лучшую сторону, т. е. предприятие стало выпускать менее рентабельную продукцию, и прибыль от этого фактора значительно снизилась. В то же время, ряд других факторов, а именно увеличение объема производства (29%), повышение цен реализации (23%), снижение себестоимости (14,9%) частично компенсировали потерю прибыли.[2][3]

3) средних цен реализации.

4) себестоимости реализованной продукции

Расчет влияния факторов на изменение суммы прибыли от реализации продукции способом цепных подстановок.

Показа; тель. | Условия расчета. | Порядок расчета. | Сумма прибыли, тыс. руб. | |||

объем реализации. | структура товарной продукции. | цена. | себестоимость. | |||

На начало периода. |  | |||||

Условие 1. |  | 510,5. | ||||

Условие 2. |  | |||||

Условие 3. |  | |||||

На конец периода. |  | |||||

При анализе прибыли, в нашей стране обычно используется модель:

где П — сумма прибыли; К — количество реализованной продукции в натуральных показателях; Ц — цена реализации единицы продукции; С — себестоимость единицы продукции.

В данном случае принимают, что все факторы изменяются сами по себе, независимо друг от друга. Однако здесь не учитывается взаимосвязь между объемом реализации и себестоимостью продукции.

Все больший интерес вызывает анализ прибыли по системе «директкостинг», которая была рассмотрена в предыдущем параграфе. В отличие от методики анализа прибыли, которая применяется в основном на отечественных предприятиях, система «директ-костинг» позволяет более полно учитывать взаимосвязи между показателями и точнее измерять влияние факторов.

При увеличении объема производства себестоимость единицы продукции снижается за счет того, что сумма постоянных расходов не изменяется, а возрастают только переменные затраты.

Для обеспечения системного подхода при изучении факторов используется маржинальный доход. Он представляет собой сумму прибыли и постоянных затрат предприятия (П + Я). Зная ставку маржинального дохода (Дс) в цене единицы продукции, можно определить прибыль от реализации конкретного вида продукции:

где V — переменные затраты на единицу продукции; Н — сумма постоянных расходов.

Анализ прибыли по формуле, учитывающей переменные и постоянные затраты, более точно определяет влияние факторов на результирующий показатель. Данная методика позволяет определить взаимосвязь объема производства (продаж), себестоимости и прибыли.

- [1] Шеремет Л. Д., Сайфулин Р. С. Методика финансового анализа. М.: ИНФРА-М, 1996.

- [2] В рамках внутреннего финансового анализа при условии наличия необходимых аналитических данных бухгалтерского учета общая величинаприбыли (убытка) от реализации товаров (работ, услуг) предприятиярассматривается как сумма величин прибылей (убытков) от реализациипо товарным направлениям. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных других товарных направлений. Как правило, в результате такого анализа принимается решение

- [3] изменении структуры деятельности предприятия. Аналогичный анализ можно проделать, используя способ цепной подстановки. Пример 3.26 Используя данные таблицы, приведенной на следующей странице, проведем анализ методом цепных подстановок. Изменение суммы прибыли за счет: 1) объема реализации продукции 2) структуры товарной продукции