Методы и инструменты управления затратами

Как было показано в предыдущем параграфе, классифицировать затраты можно большим количеством разнообразных способов. Чем больше способов классификации будет использовать система управления затратами, тем более обоснованным и точным будет такое управление. Но одновременно с этим функционирование самой системы существенно усложнится. Поэтому на практике обычно для текущего управления затратами… Читать ещё >

Методы и инструменты управления затратами (реферат, курсовая, диплом, контрольная)

Как было показано в предыдущем параграфе, классифицировать затраты можно большим количеством разнообразных способов. Чем больше способов классификации будет использовать система управления затратами, тем более обоснованным и точным будет такое управление. Но одновременно с этим функционирование самой системы существенно усложнится. Поэтому на практике обычно для текущего управления затратами используют всего лишь несколько основных классификаций, а остальные группировки затрат производят по мере необходимости — в случае возникновения нестандартных задач управления.

Наиболее часто в качестве основной классификации используют группировку затрат на переменные и постоянные. При этом, как было отмечено в предыдущем параграфе, значительная часть затрат не относится напрямую ни к одной из этих групп, поэтому возникает необходимость дифференциации (распределения) затрат. Задача дифференциации затрат обычно решается одним из трех методов:

- 1) метод высшей и низшей точек (минимаксный);

- 2) статистический (метод средних величин);

- 3) метод наименьших квадратов.

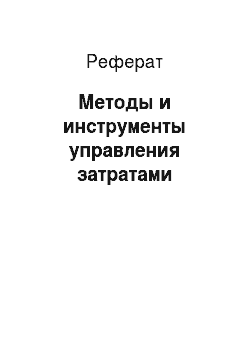

Метод минимакса. Из всей совокупности данных о величине анализируемых затрат в прошлых периодах выбирают два периода с наименьшим и наибольшим объемом производства. На основании данных об объеме производства (Q) и затратах в этих периодах определяется ставка переменных затрат (VC):

(6.1)

(6.1)

Общая сумма постоянных затрат может быть определена по формуле:

(6.2).

(6.2).

С учетом данных формул уравнение общих затрат для любого объема производства будет выглядеть следующим образом:

(6.3).

(6.3).

Статистический метод. На основании данных о суммах затрат, имевших место в прошлых периодах при различных объемах производства, стандартным способом рассчитываются параметры уравнения регрессии первого порядка (прямая):

(6.4).

(6.4).

Свободный член уравнения b имеет смысл величины постоянных затрат, а коэффициент а представляет собой величину переменных затрат.

Метод наименьших квадратов. Наиболее точный метод дифференциации затрат. В основе метода лежит утверждение о том, что линия, отражающая поведение затрат, должна проходить таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была минимальной.

Если представить линию регрессии прямой, описываемой функцией.

(6.5).

(6.5).

то ставка переменных затрат на единицу произведенной продукции (V) определится по формуле:

(6.6).

(6.6).

Величина свободного члена С (постоянные затраты) в формуле общих затрат определится следующим образом:

(6.7).

(6.7).

После того как вся совокупность затрат компании разделена на переменную и постоянную части, становится возможным управление затратами на основе данной группировки.

Одним из наиболее простых методов управления затратами является операционный анализ, основанный на анализе зависимости финансовых результатов от динамики затрат и объема производства (сбыта) продукции[1].

Сущность операционного анализа заключается в манипулировании объемами сбыта, ценой и переменными затратами с целью изменения удельного веса постоянных затрат в прибыли — за счет этого осуществляется управление прибылью. Цель операционного анализа — установить, что произойдет с финансовыми результатами, если изменить объем производства (сбыта).

Операционный анализ довольно прост в практическом применении, однако при интерпретации результатов анализа необходимо учитывать ряд допущений, на которых он основан:

- 1) затраты можно точно разделить на постоянные и переменные составляющие; переменные затраты изменяются пропорционально объему производства, а постоянные затраты — неизменны при любом его уровне;

- 2) производится либо только один товар, либо ассортимент, остающийся одинаковым на всем протяжении анализируемого периода (при широком ассортименте сбыта значительно усложняется алгоритм анализа);

- 3) затраты и выручка зависят от объема производства;

- 4) объем производства равен объему продаж (т.е. на конец анализируемого периода у компании либо не остается запасов готовой продукции, либо величина этого запаса несущественна);

- 5) все переменные, за исключением объема производства, в течение анализируемого периода не меняются (например, уровень цен, ассортимент реализуемых изделий, производительность труда, производственная мощность и т. п.);

- 6) анализ применим только к короткому временно? му периоду (обычно год или меньше), в течение которого выход продукции компании ограничен действующими производственными мощностями.

Допущения модели операционного анализа чаще всего не выполнимы на практике, поэтому результаты анализа условны. В связи с этим в настоящее время вместо операционного анализа используют более точные методы, например методы моделирования.

Оптимизация затрат в рамках операционного анализа осуществляется за счет оптимизации структуры затрат, точнее, оптимизации соотношения между переменной и постоянной частями общих затрат компании. Отметим, что единой рекомендации о наилучшей структуре затрат не может существовать даже в пределах одной отрасли, поскольку оптимальность соотношения различных видов затрат зависит от конкретных условий работы компании и воздействующих факторов (долгосрочные тенденции развития самой компании и рынка; ежегодные колебания в уровне продаж и т. п.).

Оптимизация затрат в операционном анализе производится путем анализа следующих основных показателей:

- — сила воздействия операционного рычага (СВОР);

- — пороговая рентабельность (точка безубыточности или самоокупаемости);

- — запас финансовой прочности (ЗФП).

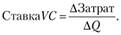

Сущность операционного рычага заключается в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли:

(6.8).

(6.8).

Необходимо иметь в виду, что СВОР рассчитывается на определенный объем продаж, поэтому величина СВОР меняется при изменении выручки:

- — при снижении выручки от реализации СВОР падает, причем каждый процент снижения выручки дает все большее снижение СВОР;

- — при увеличении выручки после прохождения точки самоокупаемости (безубыточности) каждый процент прироста выручки дает все меньший прирост СВОР.

СВОР также рассматривают как характеристику степени предпринимательского риска — чем выше СВОР, тем выше степень риска.

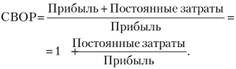

Порог рентабельности (точка безубыточности) представляет собой выручку, обеспечивающую получение нулевой прибыли (рис. 6.1).

Зная порог рентабельности можно рассчитать критический объем производства:

(6.9).

(6.9).

Запас финансовой прочности показывает степень удаленности фактического объема выручки от пороговой рентабельности. Этот показатель может рассчитываться как в натуральном (относительно объема продаж), так и в денежном (относительно выручки) выражении. Допустимо определять величину запаса в абсолютных величинах, однако для интерпретации более удобен относительный вариант определения.

Рис. 6.1. Изменение прибыли при прохождении точки пороговой рентабельности.

данного показателя. В относительной форме ЗФП в денежном выражении рассчитывается по формуле:

(6.10).

(6.10).

Между СВОР и ЗФП существует следующее соотношение: чем выше СВОР, тем меньше ЗФП.

В системе управления затратами помимо расчета и оценки уровня показателей СВОР и ЗФП целесообразно проводить оценку совокупного риска. Для этой цели рассматривают совместное влияние двух рычагов: операционного и финансового (подробнее см. параграф 10.3).

- [1] Поскольку операционный анализ основан именно на этой зависимости, его часто называют анализом «издержки-объем-прибыль» или costvolume-profit (CVP) анализом.