Зарубежный опыт финансового анализа предприятия

Важным и неоднозначным аспектом составления баланса предприятия является величина вносимых в него величин. По какой стоимости должны отражаться в балансе активы и пассивы? Велика ли разница между рыночной и балансовой стоимостью. Разберем на примере (табл. 11.2). У предприятия величина внеоборотных активов по балансу 700 долл., а по рыночной стоимости — около 1000 долл. Чистый оборотный капитал… Читать ещё >

Зарубежный опыт финансового анализа предприятия (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен: знать

- • зарубежный опыт проведения финансового анализа и его применимость в деятельности российских предприятий;

- • подходы к финансовому анализу в США;

- • оценку распределения дохода между стейкхолдерами;

- • модели управления наиболее ликвидными активами;

- • многофакторные интегральные модели; уметь

- • рассчитывать чистый работающий капитал;

- • определять соотношение, объем и момент взаимной конвертации ценных бумаг в деньги;

- • влиять на факторы, улучшающие финансовое состояние компании; владеть

- • навыками анализа денежных средств от различных видов деятельности компании;

- • навыками применения модели Баумола;

- • навыками применения модели Миллера —Орра;

- • навыками применения интегральных моделей.

Финансовый анализ за рубежом (американский опыт)

Прежде чем приступить к рассмотрению американского опыта анализа финансового состояния предприятия, необходимо рассмотреть позицию американских экономистов: что из себя представляют корпоративные финансы, и какие задачи они призваны решать. Обратимся к точке зрения зарубежных преподавателей, которые считают, что вне зависимости от вида деятельности, формы собственности, объемов производства предприниматель должен ответить на следующие три вопроса, связанные с финансами:

- 1) сколько и какие долгосрочные инвестиции требуются? Ответ на этот вопрос находится в прямой зависимости от того, какое оборудование, машины, механизмы, здания и сооружения необходимы для выбранного вида деятельности;

- 2) где можно получить необходимые средства? Вложить ли свои средства, привлечь ли еще собственников или занять деньги?

- 3) как управлять текущей финансовой деятельностью, в первую очередь по получению средств от покупателей и оплатой счетов поставщиков?

Конечно, это не все вопросы, стоящие перед управляющими финансами предприятия, однако они могут быть признанными одними из наиболее существенных.

Отличительная черта крупных компаний заключается в том, что владельцы (держатели уставного капитала), как правило, лично не участвуют в принятии управленческих решений. Интересы собственника представляют наемные управленцы. Поэтому, как правило, отвечает на поставленные ранее три основных вопроса «сколько» и «где» взять денег и «как» осуществлять текущее управление финансами не собственник предприятия, а финансовый менеджер.

Информационной базой проведения финансового анализа за рубежом, так же как и у нас, служит бухгалтерская отчетность — бухгалтерский баланс, отчет о прибылях, отчет о движении денежных средств. Посмотрим их особенности.

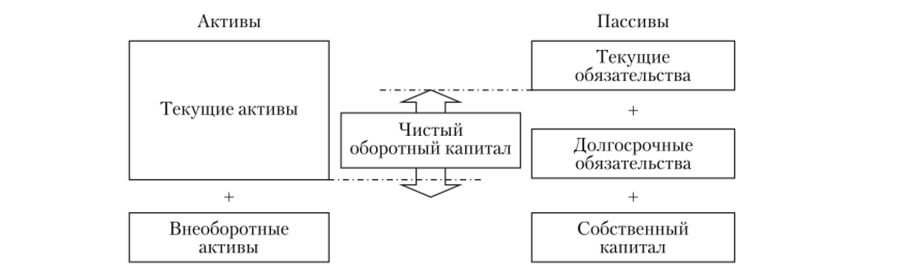

Бухгалтерский баланс (англ, balance sheet) — моментальное отображение активов и пассивов предприятия. Мы можем рассматривать его как источник формирования финансовых ресурсов предприятия (пассивы) и направления их вложения (активы). Западный подход заключается в том, что баланс показывает бухгалтерскую стоимость компании на определенную дату и состоит из:

- 1) того, каким имуществом предприятие владеет (активы — assets);

- 2) того, кому и сколько предприятие должно (обязательства, заемный капитал — liabilities);

- 3) разницы между ними — собственного капитала {equity).

Схема баланса представлена на рис. 11.1. Как видно из рисунка, левосторонняя часть баланса {left-hand side) отражает активы предприятия, а правосторонняя часть баланса {right-hand side) содержит обязательства и собственный капитал.

Активы можно разбить на две группы: текущие {current) и внеоборотные {fixed). Внеоборотные активы имеют относительно длительную жизнь. Они бывают материальные {tangible) и нематериальные {intangible). Текущие активы — это активы с жизненным циклом менее года. Это означает, что они превратятся в деньги в течение года. К текущим активам относятся запасы (inventory), денежные средства {cash), дебиторская задолженность (заложенность покупателей предприятию — accounts receivable).

Обязательства предприятия открывают правую сторону бухгалтерского баланса многих зарубежных стран. Они делятся на текущие {current) и дол;

Рис. 11.1. Общая схема баланса предприятия госрочные (long-term). Текущие обязательства, так же как и текущие активы, имеют жизненный цикл менее года. Это означает, что в течение года они должны быть оплачены. Примером текущих обязательств может служить кредиторская задолженность (задолженность предприятия поставщикам, работникам, бюджету по выплате налогов и т. д. — accounts payable). Долгосрочные обязательства отражают займы, кредиты, прочие обязательства предприятия, которые наступят не ранее, чем через год. Примером долгосрочных обязательств может служить банковский кредит на пять лет, полученный в позапрошлом году.

Разница между общей стоимостью активов (текущих и внеоборотных) и общей стоимостью обязательств (краткосрочных и долгосрочных) называется собственным или акционерным капиталом (shareholders' equity, синонимы common equity или owners' equity). Таким образом, можно вывести основную формулу баланса.

Стоит обратить внимание на разность подходов первой и второй формулы, хотя математически они абсолютно идентичны. Рассматривая западный подход, мы видим, что собственный капитал — это все, что осталось от стоимости активов после уплаты всех долгов (формула (11.1)). У нас же применяется учетный подход к решению проблемы — в основе стоимости, отраженной в бухгалтерской отчетности, т. е. даже при неуспешной работе предприятия зафиксированная в бухгалтерской отчетности величина уставного капитала меняться не будет даже при росте долгов предприятия.

Одним из важных показателей, оцениваемых западными аналитиками, является такой показатель, как чистый оборотный капитал {net working capital). В нашей литературе можно встретить следующий перевод данного термина — чистый рабочий капитал или чистый работающий капитал. Показатель рассчитывается как разница между текущими активами и текущими обязательствами предприятия. Чистый оборотный капитал положительный, когда текущие активы превышают текущие обязательства, и отрицательный, когда текущие обязательства превышают текущие активы. Основываясь на определении текущих активов и текущих обязательств, это означает, что денежные средства, которые будут получены в течение следующих 12 месяцев, превысят величину денежных средств, которые необходимо будет истратить за тот же период. По этой причине значение чистого оборотного капитала должно быть положительным в хорошо работающих фирмах. Применительно к нашей отчетности формула чистого оборотного капитала будет иметь вид:

Рассмотрим пример построения баланса. Величина текущих активов — 100 долл., внеоборотных активов — 500 долл., краткосрочные обязательства — 70 долл., долгосрочные обязательства — 200 долл. Как же в этом случае будет выглядеть баланс? И какова будет величина собственного капитала и чистого оборотного капитала?

В данном случае:

- • общая величина активов = 100 + 500 = 600 (долл.);

- • общая величина обязательств = 70 + 200 = 270 (долл.);

- • собственный капитал (их разница): 600 — 270 = 330 (долл.).

Баланс будет выглядеть следующим образом (табл. 11.1).

Таблица 11.1

Общий вид построенного баланса, долл.

Активы. | Обязательства и собственный капитал. | ||

Текущие активы. | Текущие обязательства. | ||

Внеоборотные активы. | Долгосрочные обязательства. | ||

Собственный капитал. | |||

Общая стоимость активов. | Общая стоимость обязательств и собственного капитала. | ||

Чистый оборотный капитал как разница между текущими активами и текущими обязательствами равняется: ЧОК = 100 — 70 = 30 (долл.).

Еще одной отличительной чертой составления баланса у нас и на западе является то, что в западной отчетности активы в балансе располагаются в порядке возрастания времени превращения их в деньги, а обязательства — в порядке возрастания срока их оплаты. У пас, наоборот, в активе сначала отражаются внеоборотные активы, затем оборотные (текущие), т. е. в порядке уменьшения времени превращения в деньги, а в пассиве — сначала собственный капитал и в самом конце краткосрочные (текущие) обязательства.

Структура активов в большой степени зависит от специфики производства и реализации продукции, а также проводимой на предприятии финансовой политики — сколько активов должно находиться в денежной форме, запасах, выбранной кредитной политики и т. д.

Правая сторона баланса в первую очередь отражает политику в области структуры капитала и использования краткосрочных займов и кредитов и кредиторской задолженности. Например, долгосрочные обязательства 454 долл., собственный капитал: 640 + 1629 = 2269 (долл.). Таким образом, перманентный капитал (long-term financing) составил: 454 + 2269 = 2723 (долл.).

Это означает, что долгосрочные обязательства составляют ——-100% =.

Z / Z<3.

= 16,67% перманентного капитала. Это элемент принятой на предприятии политики структуры капитала.

Важным и неоднозначным аспектом составления баланса предприятия является величина вносимых в него величин. По какой стоимости должны отражаться в балансе активы и пассивы? Велика ли разница между рыночной и балансовой стоимостью. Разберем на примере (табл. 11.2). У предприятия величина внеоборотных активов по балансу 700 долл., а по рыночной стоимости — около 1000 долл. Чистый оборотный капитал — 400 долл, по балансу, но может возрасти до 600 долл., если дебиторы рассчитаются вовремя. У предприятия 500 долл, долгосрочных обязательств. Какова величина собственного капитала по балансу, и какова его рыночная стоимость?

В этом примере видно, что величина собственного капитала может отличаться практически в два раза при балансовой или рыночной оценке. Таким образом, балансовая стоимость может сильно отличаться от реальной экономической.

Оценка баланса по балансовой и рыночной стоимости.

Активы. | Стоимость. | Обязательства и собственный капитал. | Стоимость. | ||

балан совая. | рыноч ная. | балан совая. | рыноч ная. | ||

Чистый оборотный капитал. | Долгосрочные обязательства. | ||||

Внеоборотные активы. | Собственный капитал. | ||||

Общая стоимость активов. | Общая стоимость обязательств и собственного капитала. | ||||

Несмотря на возможную текущую погрешность на отражении в балансе всех активов и пассивов по балансовой стоимости по сравнению с рыночной, стоит признать, что только балансовая стоимость позволяет вести последовательный учет, иметь сопоставимую отчетность, а значит, и проводить анализ финансового состояния и получать адекватные результаты.

В балансе отражаются величины на начало и конец анализируемого периода. Баланс условного американского предприятия в агрегированном виде представлен в табл. 11.3.

Таблица 113

Баланс предприятия в агрегированном виде.

Отчет о прибылях и убытках (income statement) является не менее важным, чем баланс. Отчет о финансовых результатах составляется нарастающим итогом за определенный период времени, как правило, по кварталам (первый квартал, полугодие, три квартала) и за год. Основная формула отчета:

Активы. | Начало периода. | Конец периода. | Обязательства и собственный капитал. | Начало периода. | Конец периода. |

Текущие активы. | Текущие обязательства. | ||||

Денежные средства. | Кредиторская задолженность. | ||||

Дебиторская задолженность. | Векселя к оплате. | ||||

Запасы. | Краткосрочный кредит. | ||||

Всего | Всего | ||||

Внеоборотные активы. | |||||

Основные средства. | Долгосрочный кредит. | ||||

Всего. | Собственный капитал. | ||||

Нераспределенная прибыль. | |||||

Всего (собственный капитал + долгосрочные пассивы) | |||||

Баланс | Баланс | ||||

Если баланс — это мгновенная фотография или, точнее, стоп-кадр финансовых показателей на определенную дату, то отчет о финансовых результатах можно назвать видеозаписью между этими стоп-кадрами. В укрупненном виде западная форма отчета о финансовых результатах представлена в табл. 11.4.

Таблица 11.4

Отчет о финансовых результатах.

Показатель. | Значение, млн долл. |

Выручка-иетто от продаж. | |

Себестоимость. | |

Амортизация. | |

Прибыль до уплаты процентов и налогов (EBIT). | |

Проценты к оплате. | |

Налогооблагаемая прибыль. | |

Налоги. | |

Чистая прибыль. | |

Дивиденды. | |

Прирост реинвестируемой (нераспределенной) прибыли. | |

Прибыль на одну акцию (EPS). | 2,06. |

Дивиденды на акцию. |

В отчете о финансовых результатах в первую очередь отражаются полученные за период доходы от основной деятельности (самый важный показатель — выручка от продаж — net sales), из которых вычитаются затраты на основную деятельность предприятия (себестоимость проданной продукции — cost of goods sold). Из этой величины вычитается амортизация, и получается прибыль до уплаты процентов и налогов — earnings before interest and taxes (EBIT), показатель, достаточно часто использующийся в зарубежном финансовом анализе. Здесь мы видим кардинальное отличие от российской отчетности, в которой амортизация во второй форме не фигурирует.

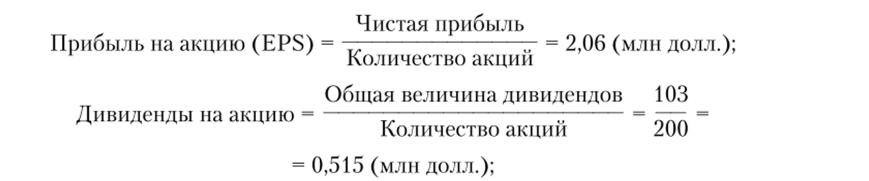

Из прибыли до уплаты процентов и налогов затем вычитаются проценты {interest paid), и получается налогооблагаемая прибыль (taxable income). Последний пункт в форме отчета «Чистая прибыль» (net income), так же называемая «bottom line» — дословно «нижняя строка». Чистая прибыль в акционерных обществах часто соотносится с акциями и рассчитывается как показатель прибыли на одну акцию — earnings per share (EPS).

В приведенном в табл. 11.4 примере величина выплаченных дивидендов составляет 103 долл. Разница между чистой прибылью и выплаченными дивидендами представляет собой прирост нераспределенной прибыли за год и составляет: 412 — 103 = 309 долл. Эта величина добавляется к накопленной нераспределенной прибыли в балансе. То есть, если на начало периода величина нераспределенной прибыли в балансе составляла 1320 долл., то к концу периода в балансе будет отражена величина: 1320 + 309 = 1629 долл.

Для расчета величины прибыли на одну акцию, чистая прибыль в примере табл. 11.4 составила 412 млн долл. Общая величина дивидендов составила 103 млн долл. Известно, что общее количество акций — 200.

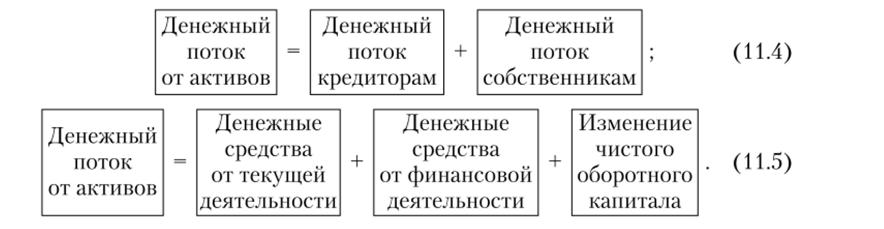

Из основной формулы баланса предприятия известно, что суммарная величина активов равна сумме обязательств и собственного капитала. Аналогичным образом денежный поток от активов {cash flow from the film’s assets) должен равняться сумме денежных потоков кредиторам и собственникам {cash flow to creditors and the cash flow to stockholders):

Отсюда:

Общая величина денежного потока кредиторам и собственникам состоит из денежных средств от текущей деятельности {operating cash flow), денежных средств от финансовой деятельности {capital spending) и изменения чистого оборотного капитала {change in net working capital).

Это основное уравнение движения денежных средств, раскрывающее сущность движения денежных средств на предприятии. Данное уравнение показывает, что предприятие может получать денежные средства из различных источников и направлять этот поток по двум направлениям — кредиторам и собственникам.

Для расчета потока денежных средств от текущей деятельности {operating cash flow, OCF) берется разница между доходами (выручкой) и затратами, кроме того при использовании западной отчетности добавляется амортизация (она не является оттоком средств в денежной форме), при расчете не учитываются выплаты процентов по кредитам (эти выплаты относятся к финансовым расходам). Из полученной величины вычитаются налоги, потому что они оплачиваются денежными средствами.

Поток денежных средств от финансовой деятельности образуется за счет чистого изменения внеоборотных активов (разница между покупкой и продажей внеоборотных активов).

Изменение чистого оборотного капитал рассчитывается как чистое изменение текущих активов, соотнесенных с текущими обязательствами за анализируемый период.

Проследим расчеты по денежным потокам на примере. Воспользуемся данными Отчета о финансовых результатах (см. табл. 11.4). Прибыль до выплаты процентов и налогов составила 694 млн долл. Добавляем амортизацию (англ. — depreciation) — 65 млн долл, и вычитаем налоги — 212 млн долл. Результаты сводим в табл. 11.5.

Таблица 11.5

Денежные средства от текущей деятельности.

Показатель. | Значение, млн долл. |

Прибыль до выплаты процентов и налогов. | |

+ амортизация. | |

— налоги. | |

Денежные средства от текущей деятельности. |

Для расчета потока денежных средств от финансовой деятельности используется табл. 11.6. Данные берутся из Бухгалтерского баланса (табл. 11.3).

Таблица 11.6

Денежные средства от финансовой деятельности.

Показатель. | Значение, млн долл. |

Внеоборотные активы на конец периода. | |

— внеоборотные активы на начало периода. | |

+ амортизация. | |

Денежные средства от финансовой деятельности. |

Изменение чистого оборотного капитала в конце периода составляло по данным табл. 11.3: 1403 — 389 = 1014 млн долл., а на начало периода оно было: 1112 — 428 = 684 млн долл. Результаты сведем в табл. 11.7.

Таблица 11.7

Изменение чистого оборотного капитала.

Показатель. | Значение, млн долл. |

Чистый оборотный капитал на конец период. | |

Чистый оборотный капитал на начало периода. | |

Изменение чистого оборотного капитала. |

Чистый оборотный капитал за период вырос на 330 млн долл., другими словами можно сказать, что предприятие инвестировало прирост чистого оборотного капитала 330 млн долл.

Денежный поток от активов представлен в табл. 11.8.

Таблица 11.8

Денежный поток от активов.

Показатель. | Значение, млн долл. |

Денежные средства от текущей деятельности. | |

Денежные средства от финансовой деятельности. | |

Изменение чистого оборотного капитала. | |

Денежный поток от активов. |

Определим в количественном выражении направления использования денежного потока от активов. Расчет денежного потока кредиторам (англ. — cash flow to creditors) представлен в табл. 11.9, собственникам (англ. — cash flow to stockholders) — в табл. 11.10.

Таблица 11.9

Денежный поток кредиторам.

Показатель. | Значение, млн долл. |

Проценты к уплате. | |

Приток новых заимствований. | |

Денежный поток кредиторам. |

Таблица 11.10

Денежный поток собственникам.

Показатель. | Значение, млн долл. |

Дивиденды выплаченные. | |

Чистый прирост собственного капитала. | |

Денежный поток собственникам. |

За период денежный приток по активам составил 87 млн долл. Денежный поток кредиторам и собственникам также составил: 24 + 63 = 87 млн долл. Расчеты проведены верно.

Проведение представленных расчетов делает прозрачным движение денежных средств на предприятии и может быть рекомендовано российским финансовым аналитикам предприятий.