Бюджет продаж.

Внутрифирменное бюджетирование.

При планировании продаж в производственных структурах может возникнуть проблема незавершенного производства. Это особенно характерно для предприятий с длительным цикл. ом изготовления конечной продукции. С одной стороны, незавершенное производство — это нереализованная продукция, а с другой — объем выпуска продукции (изделий или полуфабрикатов) за определенный период (например, за один месяц… Читать ещё >

Бюджет продаж. Внутрифирменное бюджетирование. (реферат, курсовая, диплом, контрольная)

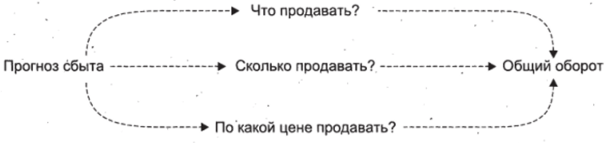

В условиях рынка первым показателем, с которого необходимо начинать любое планирование, является прогноз продаж. Вот почему и бюджетирование лучше начинать с составления бюджета продаж, основанного на прогнозах сбыта, отражающего динамику общего оборота предприятия или компании в предстоящем бюджетном периоде (сколько компания может продать и сколько денег выручить)[1].

Бюджет продаж может составляться различными способами в зависимости чот специфики хозяйственной деятельности компании. Общим при любом подходе к составлению бюджета продаж является определение в стоимостном выражении объема реализованной продукций или прогноза выручки от реализации.

Очень часто в литературе и на практике возникает терминологическая путаница в отношении того, что предстоит подсчитать при составлении бюджета продаж: общий оборот, объем отгруженной или реализованной (в соответствии с понятиями из времен плановой экономики — оплаченной) продукции, выручку от реализации, объем продаж и т. д. Какие бы термины не использовались, речь идет именно о реализованной (отгруженной или поставленной) потребителям продукции, о прогнозируемой ее стоимости или о выручке от ее реализации. При составлении той части бюджета продаж, которая приведена в плане-графике, ни о каких денежных средствах речь не идет. Имеется в виду только стоимость продаж.

Общий объем продаж компании может быть подсчитан двумя способами: по контрактам (заказам) или по продуктам (изделиям и услугам). В табл. 3.1 приведен условный пример плана-графика бюджета продаж, составленного по видам изделий.

Условный пример составления бюджета продаж по видам изделий

Таблица 3.1.

Показатели. | Отчетный год. (факт). | Месяцы планируемого года. | Всего. | |||||||||||

I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. | за год. | ||

Объемы продаж, тыс. ед.: изделие № 1. | i | |||||||||||||

изделие № 2. | 0,5. | 1,5. | 1,5. | 1,5. | 1,5. | 1,5. | 1,5. | 1,5. | 1,5. | 1,5. | ||||

изделие № 3. | ||||||||||||||

Цена за единицу*, руб.: изделие № 1. | ||||||||||||||

изделие № 2. | • 260. | |||||||||||||

изделие № 3. | ||||||||||||||

Объемы продаж, тыс. руб.: изделие № 1. | 20 400. | 37 877. | ||||||||||||

изделие № 2. | 397,5. | 412,5. | 421,5. | 430,5. | 439,5. | 448,5. | 457,5. | 466,5. | ||||||

изделие № 3. | ||||||||||||||

Всего продаж, тыс. руб. | 30 500. | 3627,5. | 3970,5. | 4437,5. | 4920,5. | 5019,5. | 5118,5. | 5217,5. | 5316,5. | 50 228. | ||||

* Цены на изделия планируются с учетом инфляции 2% в месяц. | ||||||||||||||

Нужно иметь в виду, что при большой номенклатуре реализуемых компанией изделий и услуг необходимо их группировать. Например, на Одинцовской кондитерской фабрике (более известной по торговой марке шоколада «А. Коркунов») в конце 2000 г, выпускалось более 50 видов продукции. При ближайшем рассмотрении (если абстрагироваться от коробочек, пакетиков, фантиков) оказывалось только четыре вида (по технологии изготовления). Определить среднюю цену 1 кг изделий каждого вида и предполагаемую динамику объема продаж в натуральных единицах измерения было несложно. После этого надо было составить бюджет продаж по группам продуктов и средним ценам для каждой группы либо в отдельности по тем видам изделий и услуг, совокупная доля которых в общем объеме продаж достаточно велика (не менее 50%). В последнем случае для остальных видов изделий и услуг в бюджете продаж разбивка не обязательна.

ЗАПОМНИТЕ! Главное в бюджете продаж — итоговая строка (см. табл. 3.1), в которой показан общий объем продаж за определенный период (декаду, месяц, квартал). Все остальное (выбор формата бюджета или способа получения отдельных данных для него) должно быть направлено на получение именно, этой итоговой информации.

Приведенный в табл. 3.1 продуктовый формат бюджета продаж наиболее характерен для производственных структур или небольших компаний с ограниченным ассортиментом продуктов. Натуральные показатели объемов продаж нужны, во-первых, для того, чтобы отразить сезонные или иные колебания в сбыте отдельных видов продукции, во-вторых, создать основу для составления бюджета производства, который разрабатывается в натуральных показателях.

Причины колебаний в конъюнктуре сбыта продукции в различных отраслях могут быть разные. Они могут быть обусловлены сезонным характером спроса (например, на минеральную воду или цемент спрос с апреля по сентябрь на 15−40% больше, чем с октября по март), особенностями технологии производства (на Одинцовской кондитерской фабрике в жаркие летние месяцы — июль и август — производство останавливается, так как выпускаемый шоколад быстро портится), спецификой финансирования заказов (например, главным потребителем услуг по оцинковке металлических конструкций в России являются дорожные предприятия, финансирование которых до 2003 г. осуществлялось из госбюджета, а деньги (налоги) в дорожный фонд начинали поступать только в апреле, а к сентябрю заканчивались). Соответственно в плане-графике продаж меняются натуральные и стоимостные объемы продаж. /

Цена за единицу изделия также должна определяться при учёте инфляции или изменения валютных курсов.

Общий оборот определяется умножением количества предполагаемой к продаже продукции (в натуральном выражении) на отпускные цены предприятия (отдельно по каждому виду изделий). Из табл. 3.1 следует, что наряду с планом-графиком физического объема продаж (в натуральных показателях) необходимо составлять такой же график для отпускных цен предприятия. Это приходится делать прежде всего в условиях высокой инфляции. Так, в табл. 3.1 отпускные цены на изделия приняты с учетом инфляции 2% в месяц[2].

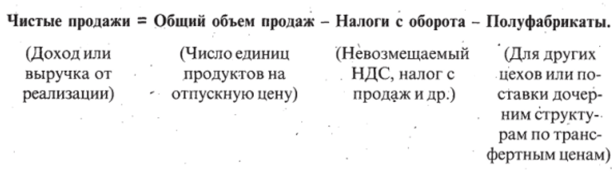

Одновременно для руководителей предприятия было бы неплохо определить так называемые чистые продажи (именно они скорее всего могут быть названы доходом от реализации или выручкой от реализации) или ту часть объема продаж, которая остается в распоряжении предприятия после расчетов с бюджетом, вычета всех выплат в бюджет с общего оборота (невозмещаемого НДС, местных налогов, акцизов, сборов и других налогов, взимаемых с оборота).

По сути, налоги с оборота являются разновидностью условно-переменных расходов. И пока в России такие налоги не отменены, при составлении бюджетов их нужно нормировать. Это можно осуществить двумя способами: • ;

- 1) скорректировать (уменьшить) на соответствующую величину отпускную цену (в этом случае в структуре цены необходимо выделять долю указанных выше выплат в бюджет);

- 2) установить резерв (норматив резервирования) для расчетов с бюджетом по общему обороту. (Здесь требуется заранее определить, какой процент от общего оборота за соответствующий период будет резервироваться для последующих расчетов с бюджетом.)

Корректировать отпускные цены лучше в том случае, когда есть уверенность, что на предстоящий бюджетный период правила налогообложения в части налогов с оборота останутся неизменными. В противном случае придется корректировать бюджеты после каждого такого изменения. (В России это может происходить в любой момент на федеральном и местном уровнях чаще всего под влиянием внеэкономических факторов.).

Устанавливать резерв в виде определенного процента от общего оборота для расчета с бюджетом по невозмещаемому НДС и другим налогам следует тогда, когда налоговое законодательство непредсказуемо (как, например, в России). В этом случае необходимо установить более жесткое ограничение (более высокий процент), так сказать, с «запасом прочности», чтобы представлять, на какие доходы (в виде чистых продаж) реально может рассчитывать предприятие или фирма в данный период.

При этом нужно помнить, что запланированный результат — это совсем не то, что потом будет отражено в бухгалтерской отчетности. Бюджетирование и бухгалтерский учетразные вещи. Если впоследствии окажется, что лимит превысил реальные потребности компании по расчетам с бюджетом, то ничего плохого в этом нет. Гораздо хуже, если приходится искать деньги для непредвиденных платежей. Поэтому лучше (в соответствии с ожидаемыми действиями государственных органов) менять (ужесточать) лимиты расчетов с бюджетом по общему обороту в течение бюджетного периода. Например, на первые два квартала лимит может быть установлен 10%, на третий и четвертый — J1% общего оборота компании.

В табл. 3.2 приведен формат плана-графика бюджета продаж по контрактам и заказам с расчетом чистых продаж путем установления лимита по расчету с бюджетом по общему обороту.' Для производственных структур, где есть определенный объем незавершенного производства и выпускающие цехи одновременно производят полуфабрикаты для других цехов того же предприятия, при определении чистых продаж необходимо учитывать также стоимость полуфабрикатов и комплектующих для других цехов. Аналогично можно учитывать и поставки дочерним (аффилированным) структурам компании по так называемым трансфертным (внутренним) ценам.

Конечно, всегда существует проблема правильного определения стоимости этих полуфабрикатов или уровня трансфертных.цен. В одних случаях за базу может быть принята стоимость одного нормо-часа рабочего времени на изготовление какого-либо узла или комплектующего для последующего использования его во внутризаводском обороте (как это, например, принято на государственном предприятии ПО «Октябрь» из г. Каменск-Уральский, когда определить иначе стоимость какой-либо микросхемы, передаваемой из одного цеха в другой, не представляется возможным). Здесь сначала устанавливается цена одного нормо-часа, затем определяется количество нормо-часов, требующихся для изготовления того или иного изделия, а затем перемножением двух величин — стоимость полуфабриката. Суммированием этих показателей по всем полуфабрикатам данного цеха определяется общая их стоимость. Такой подход является достаточно приемлемым в тех случаях, когда цех-потребитель не имеет возможности приобретать аналогичные комплектующие на стороне и тем самым определять цены на основе-рыночных принципов и соотношения спроса и предложения.

Таблица 3.2.

Формат плана-трафика бюджета продаж по контрактам и заказам, тыс. руб.

Контракт или заказ. | Структурное подразделение. | Бюджетные периоды — месяцы. | Всего за год. | |||||||||||

I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. | |||

Контракт 1 Заказ № 1.

| Цех № 3 Цех № 5. | ; | •. | |||||||||||

Контракт 2 Заказ № 1. (товарная продукция) В том чйсле: резерв в бюджет полуфабрикаты для других цехов чистая выручка. | Цех № 6. | |||||||||||||

Контракт или заказ. | Структурное подразделение. | Бюджетные периоды — месяцы. | Всего за год. | |||||||||||

I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. | |||

Заказ № 2. (товарная продукция) В том числе: резерв в бюджет полуфабрикаты для других цехов чистая выручка. | Цех № 7. | |||||||||||||

Итого. (по контрактам) В том числе: резерв в бюджет полуфабрикаты для других цехов чистая выручка. | ||||||||||||||

Может быть и иной подход, основанный на внутренних установках руководителей головной (материнской) компании,' когда трансферные цены спускаются сверху вне зависимости от реальной цены. Например, НГДУ поставляет дочерней компании «Юкоса» так называемую «жидкость из устья скважины» (сырую нефть) за несколько долларов, тогда как реальная цена сырой нефти может составлять до половины рыночной цены на выходе «из трубы» гденибудь в Западной Европе. Такая, с позволения сказать, «цена», естественно, не имеет никакого смысла, кроме предельной минимизации налогов на соответствующем уровне управления.

При планировании продаж в производственных структурах может возникнуть проблема незавершенного производства. Это особенно характерно для предприятий с длительным цикл. ом изготовления конечной продукции. С одной стороны, незавершенное производство — это нереализованная продукция, а с другой — объем выпуска продукции (изделий или полуфабрикатов) за определенный период (например, за один месяц) имеет стоимость, т. е. на ее изготовление осуществлены определенные затраты (особенно условно-переменные — сырье, материалы, заработная плата)! Все это дает возможность рассчитывать себестоимость продукции на определенном этапе выполнения заказа. Это тем более важно, если заказ оплачивается по этапам и выполнение каждого этапа связано с движением денежных средств. В таком случае заказ можно разбить на этапы, определить стоимость объема незавершенного производства на каждом этапе, т. е. затраты на его выполнение. Планграфик бюджета продаж может быть составлен с учетом выполнения определенного объема заказа, соответствующего этапу, с разбивкой этого объема по месяцам и начислением соответствующих затрат.

Подобный формат плана-графика может быть использован также в торговых компаниях. Основным отличием здесь является объект планирования. В торговле принято планировать от сделки (стоимости контракта или поставки), а не от единицы выпускаемой продукции, поскольку последнее здесь просто невозможно. Дело не только в широте ассортимента продукции. Так, одна из крупных московских компаний, осуществляющая оптовую торговлю испанской мебелью, закупает и реализует около 5000 видов продуктов (от светильников и дверей до гарнитуров). Цена изделий колеблется от 2−3 долл, до 50 тыс. долл, и более. Сгруппировать эти изделия по артикулам или каким-либо другим способом практически невозможно. Осуществить прогноз потребительского спроса по видам изделий на год с учетом капризов моды нереально. Что же нужно сделать, чтобы выполнить бюджетирование и составить бюджет продаж? В табл. 3.3 приведен условный пример бюджета продаж для такой компании, где объектом планирования является партия товара, закупаемая у одного поставщика — фабрики в Испании. Стоимость партии товара в бюджете продаж принята в отпускных ценах (ценах реализации), а не по цене закупки.

Условный пример бюджета продаж, но партиям товара, тыс. долл.

Показатели. | Отчетный год. (факт). | Месяцы планируемого года. | Всего за ГОД'. | |||||||||||

; I. | II. | III. | IV. | V. | VI. | VII. | vm. | IX. | X. | XI. | XII. | |||

Стоимость реализации партии товаров от фабрики № 1. | ||||||||||||||

Реализация неликвидов. | _. | |||||||||||||

Стоимость реализации партии товаров от фабрики № 2. | ||||||||||||||

Реализация неликвидов. | _. | _. | _. | JL. | ||||||||||

Стоимость реализации партии товаров от фабрики № 3. | ||||||||||||||

Реализация неликвидов. | _. | _'. | _. | |||||||||||

Итого. | го. | |||||||||||||

Предполагается, что каждая фабрика осуществляет поставку партии товара (различного ассортимента) общей стоимостью конечной реализации: фабрика № 1 — 150 тыс. долл., фабрика № 2 — 120 тыс. долл, и фабрика № 3 — 160 тыс. долл. Кроме того, партия товара с фабрики № 1 должна была быть реализована в течение 3 мес. 2003 г. Более ходовой товар фабрики № 2 реализуется за 2 мес., а фабрики № 3 — за 4 мес. Соответственно через 3 мес. московская компания должна была завезти с фабрики № 1 еще одну партию товара общей стоимостью 150 тыс. долл. Какой ассортимент продукции этой фабрики потребуется через 3 мес., в начале года определить трудно. Мода на цвета отделки или аксессуары может измениться. Однако сбытовые службы компании должны распродать за 3 мес. товары стоимостью 150 тыс. долл. А спустя это время станет ясно, какие артикулы изделий нужно включить в новую заявку. Заказывать товар на меньшие суммы может быть нецелесообразно по разным причинам. Во-первых, невыгодно гнать через всю Европу фуру с меньшим объемом товаров, выполнять таможенные и другие операции. Во-вторых, условиями контракта могут быть установлены определенный объем партии и другие показатели. Аналогично могут планироваться продажи товаров с фабрик № 2 и 3. Однако может возникнуть еще одна проблема — образование неликвидов. Как бы ни старались сбытовые службы спрогнозировать ассортимент, в деталях это сделать очень трудно. Только ближе по времени к составлению заявки на новую партию можно было определить наиболее «ходовые» артикулы изделий. На основе анализа тенденций прошлых периодов установлено, что доля неликвидов в общем объеме продаж составляет в среднем 20%. Этот показатель и был принят за основу при составлении бюджета продаж. По мере приближения срока оформления заказа на новую партию товара неликвиды предстояло продавать со средней скидкой 50% обычной цены реализации (для расчистки складов и улучшения ликвидности). Соответственно стоимость продаж неликвидов также была уменьшена на 50%. Условия, при которых компания должна была окупить все затраты, реализовав 80% каждой партии товаров, представлены в табл. 3.3.

Однако приведенный выше формат плана-графика бюджета продаж подходит не для всех компаний оптовой торговли. Если ассортимент изделий мебельной компании составляет 5000 видов, то в фармацевтической области он превышает 7000−8000. Но дело даже не в более широком ассортименте, а в масштабах и логистике бизнеса. Если гмебельная компания завозит одну фуру и продает ее содержимое в течение нескольких месяцев, то в фармацевтическую компанию каждый день может поступать по нескольку фур. В этом случае можно спланировать только общую стоимость продаж. Другими словами, при составлении бюджета продаж действуют как бы по принципу «от противного». Сначала прогнозируют динамику продаж продукции в целом, а затем осуществляют детализацию объемов продаж по различным признакам в зависимости от назначения бюджетирования в компании. Например, вначале составляют помесячный прогноз продаж в стоимостном выражении на предстоящий год, а затем осуществляют разбивку по видам продукции (в укрупненной номенклатуре), по регионам сбыта (в зависимости от числа филиалов) и т. д. В табл. 3.4 приведен формат такого варианта бюджета продаж.

Кроме того, для крупной компании может быть составлен сводный бюджет продаж на основе консолидации бюджетов продаж по ее отдельным структурным подразделениям, видам продукции, регионам или сегментам сбыта. При этом форматы отдельных бюджетов продаж, входящих в консолидированный, могут различаться набором статей. Главное, чтобы совпадала разбивка по периодам в планахграфиках. Консолидации подлежит итоговая строка отдельных бюджетов продаж (стоимость реализации в месяц).

Какой бы формат ни был выбран, при составлении бюджета продаж главное — получить данные о стоимости реализации всех товаров и услуг компании за определенный период.

Данные плана-графика являются исходной информацией при заполнении соответствующих статей БДиР.

Таблица 3.4.

Формат бюджета продаж для крупной оптовой компании

Показатели. | Отчетный год. (факт). | Месяцы планируемого года. | Всего за год. | |||||||||||

I. | Q. | Ш. | IV. | V. | VI. | VII. | vm. | IX. | X. | XI. | хп. | |||

Стоимость реализации партии товара и от поставщика № 1 В том числе из регионов: А Б В. | ||||||||||||||

Стоимость реализации партии товара и от поставщика № 2 В том числе из регионов: А Б В. | ||||||||||||||

Стоимость реализации партии товара и от поставщика № 3 В том числе из регионов: А Б В. | ||||||||||||||

Итого. | ||||||||||||||

Наряду с планом-графиком в бюджете продаж должен быть представлен график поступлений денежных средств от проданной (отгруженной, поставленной) продукции. Стоимость продаж предстоит превратить в денежные средства. В табл. 3.5 приведен условный пример такого графика, составленный на основе данных табл. 3.1.

По условиям данного примера остаток дебиторской задолженности на конец года, предшествовавшего бюджетному периоду, принят 6300 тыс. руб. Из этой суммы в январе планируемого года ожидаются поступления денежных средств в размере 2300 тыс. руб. и в феврале — 700 тыс. руб.

Период, в течение которого ожидается полное поступление денежных средств (за вычетом безнадежной задолженности) за ранее отгруженную продукцию, называют также сроком сверки счетов.

Кроме того, в примере принято, что 30% продаж (в соответствии с данными табл. 3.1) оплачиваются в том же месяце, что и поставка (отгрузка) продукции (например, в виде предоплаты или реализации Таблица 3.5.

Условный пример графика поступлений денежных средств от продаж, тыс. руб.

Показатели. | Отчетный год (факт). | Месяцы планируемого года. | Всего. | |||||||||||

I. | II. | III. | IV. | V. | VI. | VII. | VIII. | IX. | X. | XI. | XII. | год. | ||

Дебиторская задолженность на конец периода. | ||||||||||||||

Задолженность к погашению в текущем периоде Поступления от продажпо месяцам. | .700. | 3000 . | ||||||||||||

I. | ||||||||||||||

II. | ||||||||||||||

III. | ||||||||||||||

IV. | ||||||||||||||

V. | ||||||||||||||

VI. | ||||||||||||||

VII. | ||||||||||||||

VIII. | ||||||||||||||

IX. | ||||||||||||||

X. | ||||||||||||||

XI. | ||||||||||||||

XII. | ||||||||||||||

Всего поступлений. | 28 200. | 47 281. | ||||||||||||

за наличный расчет), а 50 и 15% оплачиваются в последующие месяцы бюджетного периода (т.е. отгружаются в виде товарного кредита, отправляются на реализацию и т. д.). При этом 5% представляют собой безнадежную дебиторскую задолженность, т. е. ту часть отгруженной продукции, которая никогда, ни при каких обстоятельствах не будет оплачена. В условиях экономики России это не редкость, но безнадежная дебиторская задолженность может существовать и при высокоразвитом рыночном хозяйстве. Причиной чаще всего становится не столько нечистоплотность деловых партнеров, сколько их банкротство.

Одной из важных проблем, которые приходится решать при составлении графика поступления денежных средств, является оптимизация величины дебиторской задолженности. Решить ее только на основе составления графика поступлений сложно. Сам по себе рост дебиторской задолженности не является плохим. Из табл: 3.5 следует, что дебиторская задолженность увеличилась примерно в 1,5 раза, а объем продаж — почти в 2 раза. То есть доля дебиторской задолженности в объеме реализованной продукции снизилась. Любой быстро растущий бизнес или бизнес, связанный с увеличением масштабов операций (например, распространением на новые регионы сбыта), сопряжен с увеличением абсолютной величины дебиторской задолженности. Вопрос в ограничении ее размеров. Считается, что рост объемов продаж компании на 20% и более за год (в реальном исчислении, в твердой валюте, например) свидетельствует о том, что ее бизнес является быстро растущим. Почему 20%? В России есть компании, удваивающие свои обороты за год: При таких темпах роста объемов продаж (20% и более) компании не обойтись без привлечения краткосрочных кредитов для пополнения оборотных средств. Какой бы ни была рентабельность бизнеса, угроза разрыва ликвидности при высоких темпах роста продаж существует всегда.

Дебиторская задолженность возникает не только в результате так называемого «оппортунистического поведения» потребителей, их сознательного нежелания платить (следование одному из правил американского богача Рокфеллера: «если можно не платить, надо не платить»). Рост масштабов операций часто объективно ведет к задержке платежей и увеличению дебиторской задолженности. В американской обрабатывающей промышленности средний срок отгрузки и оплаты продукции составляет 28 дней. В середине 90-х годов прошлого столетия на ОАО «МИЗ» (Московский инструментальный завод) наблюдалась следующая ситуация образования дебиторской задолженности. Завод осуществил поставку своей продукции лучшему в тот период российскому потребителю ^ нефтяной компании «Сургутнефтегаз». В. Богданов, руководитель ОАО «Сургутнефтегаз», уже в то время отказался от взаимозачетов и бартера и других бичей начального периода так называемых радикальных экономических реформ и перешел на тендеры поставщиков и оплату «живыми» деньгами. И вот ОАО «МИЗ» отправил свою продукцию в Сургут, а ОАО «Сургутнефтегаз» в оплату труда выставил аккредитив. То есть вроде бы «живые» деньги, а на самом деле на расчетном счете ОАО «МИЗ» их нет. Пока продукция не дойдет из Москвы до Сургута, пока потребитель не проверит ее качество, аккредитив не размораживается. От момента производства и отгрузки (реализации) продукции до поступления денег на расчетный счет может пройти несколько недель. Что же делать? Отказаться от потребителя х «живыми» деньгами? Такому предприятию, как ОАО «МИЗ», с недостаточной загрузкой производственных мощностей? Как бы не так. Но планировать задержку поступления денежных средств необходимо.

Даже при 100%-ной предоплате может быть задержка в поступлении денег. Например, ОАО «Ставролен» отпускает свою продукцию только в режиме предоплаты. Однако если речь идет о потребителях, территориально расположенных далеко от производителя, то оплата также осуществляется аккредитивом. Задержка в поступлении денег на расчетный счет может составлять 10 дней и более.

График поступлении необходим для более точного составления БДДС, поскольку окончательное решение о том, какую дебиторскую задолженность может позволить себе предприятие или фирма, будет принято только после составления этого бюджета. В России предстоит определять не только сроки и размеры оплаты отгруженной продукции, но и структуру денежных средств или их аналогов — финансовых суррогатов, в изобилии расплодившихся на просторах необъятной России (взаимозачеты, векселя, освобождения от уплаты налогов различного рода — местного и федерального). В этом случае в формат графика поступлений необходимо вводить новые строки и по строке, соответствующей каждому месяцу поступлений, указывать, какие это будут поступления: в виде «живых» денег или финансовых суррогатов.

Поскольку условия функционирования конкретного бизнеса в каждой компании различные, то и форматы графика поступлений у них также будут разные. Определение такого формата — одна из проблем, которую предстоит решать руководителям компании при постановке бюджетирования. Так, в формате графика поступлений могут быть дополнительно детализированы отдельные строки, например отдельной строкой показаны поступления «живыми» деньгами и отдельно — в виде финансовых суррогатов. Также можно разбить поступления по потребителям, чтобы строже контролировать платежи наиболее важных (крупных) из них.

После того как необходимые формы бюджета продаж будут составлены, можно переходить к следующему этапу — составлению бюджетов производства и запасов готовой продукции. Но помните, что составленный бюджет продаж — всего-навсего проект или проформа, которую, возможно, придется корректировать после составления других операционных бюджетов, а возможно, и позднее — после составления БДиР и БДДС или всех трех основных бюджетов. Так что процесс составления бюджета продаж можно считать выполненным на данной стадии едва ли наполовину. Вопросы оптимизации бюджета продаж с учетом различных факторов влияния можно осуществить также, только зная параметры основных бюджетов (структуру себестоимости, ограничения по ресурсам, ликвидности и т. п.). Наряду с двумя рассмотренными формами при составлении бюджета продаж могут потребоваться также дополнительные (специальные) бюджеты, например график отгрузки, если поставка товара потребителю сопряжена с перевозками на значительное расстояние, а оплата товара зависит от того, будет ли доставленный товар оприходован на складе потребителя.

Для малых и средних предприятий и фирм не всегда можно составить подробный бюджет продаж. Поэтому возможно применение упрощенного порядка составления такого бюджета.

- [1] Подробнее о составлении прогнозов сбыта см.: Хруцкий В. Е., Корнеева И. В. Современный маркетинг: Настольная книга по исследованию рынка. — Гл. 12.

- [2] При составлении некоторых условных примеров операционных бюджетовбыли использованы материалы консультативных групп «ТОР-Консультант» и"Карана корпорейшн".