Синтетический и аналитический учет движения товаров

Для конфигурации «1С: Бухгалтерия», применяемой в ИП Чернов, необходимо разработать надстройку, которая позволит проводить инвентаризацию с использованием технологии штрихового кодирования и идентификации. При добавлении надстройки существующая конфигурация базы данных не изменяется, что нисколько не усложняет процедуру обновления и поддержки. Надстройка будет функционировать в любой… Читать ещё >

Синтетический и аналитический учет движения товаров (реферат, курсовая, диплом, контрольная)

Инвентаризация — это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Она является способом уточнения показателей учета и последующего контроля за сохранностью имущества организации. Несмотря на использование в бухгалтерском учете ИП Чернов документирования всех совершаемых хозяйственных операций, соответствие учетных и фактических данных не всегда обеспечивается из-за действия объективных причин. Ими являются совершенные хозяйственные операции, не поддающиеся документальному оформлению в момент их возникновения:

- — естественная убыль ценностей в процессе хранения (усушка, утечка, розлив, утруска, испарение, раскрошка, распыл, выветривание и др.);

- — неточное взвешивание, измерение при поступлении или отпуске ценностей;

- — пересортица взаимозаменяемых материалов, продуктов, изделий, возникающая при выбытии активов (передача в производство или хозяйственные нужды, продажа и др.);

- — ошибки в первичных документах на поступление и расходование ресурсов;

- — ошибочные записи в регистрах синтетического и аналитического учета;

- — злоупотребления материально ответственных лиц (обмеры, обвесы, хищения и др.).

Для устранения расхождений между фактическими данными и сведениями о стоимости товарных запасов ИП Чернов, отраженными в бухгалтерском учете, проводится периодическая проверка их в натуральной форме (для имущества) и сверка расчетов (по обязательствам).

Инвентаризация товарных запасов проводится в порядке расположения ценностей в помещении. При хранении товарных запасов в разных изолированных помещениях у одного материально ответственного лица ИП Чернов инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарных запасов путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

В процессе инвентаризации товаров бухгалтер ИП Чернов сверяет количество товарно-материальных ценностей на складах с остатками ценностей по данным информационной базы, определенными с учетом всех поступлений и выбытий. Для подготовки инвентаризации и регистрации ее результатов в информационной базе используется документ «Инвентаризация товаров на складе», представленный на рисунке 2:

Рис. 2. Документ «Инвентаризация товаров на складе» ИП Чернов по состоянию на 1.09.2015 года

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках товаров на укатанном в документе складе с помощью кнопки «Заполнить». Также для быстрого заполнения табличной части можно воспользоваться подбором из справочника «Номенклатура» (кнопка «Подбор»).

С помощью документа бухгалтер ИП Чернов проводит инвентаризацию не только по складам, но и по материально-ответственным лицам. Если при этом не указан склад, то табличная часть документа будет заполнена с учетом спецодежды и снецоснастки, числящихся за данным материально-отвественным лицом. В графе «Счет учета (БУ)» заполняется счет учета остатков номенклатуры. Данные об остатках товаров (иди других номенклатурных позиций) отображаются в графе «Учет.количество» и не редактируются. В графу «Количество» заносятся реальные остатки на складах, полученные в результате проведенной инвентаризации. В графе «Отклонение» фиксируется отклонение между реальным остатком, зафиксированным в результате проведения инвентаризации и остатком по данным учета.

В графу «Сумма» бухгалтером ИП Чернов заносится реальная суммарная себестоимость, по которой номенклатурная позиция учитывается на складе. На основании этого параметра и фактического количества рассчитывается поле «Цена». Данные о суммарной фактической себестоимости отражаются в печатной форме инвентаризационной ведомости в графе «Фактическое наличие» (см. рисунок 3).

Рис. 3. Фрагмент инвентаризационной описи товаров (форма ИНВ-3) ИП Чернов по состоянию на 1.09.2015 года

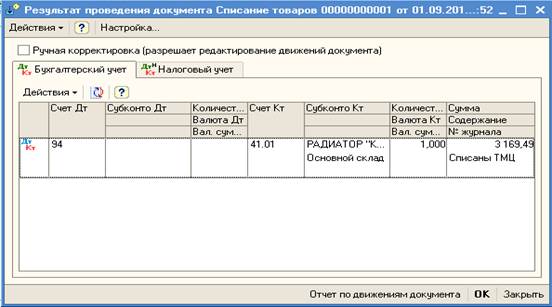

Документ «Инвентаризация товаров на складе» не формирует проводок бухгалтерского и налогового учета и не делает движений по регистрам. На основании документа «Инвентаризация товаров па складе» в ИП Чернов выписывается акт списания (документ «Списание товаров») и приходуются излишки товаров (документ — «Оприходование товаров») при наличии расхождении между фактическими и документально подтвержденными остатками номенклатурных позиций. Результат проведения документа «Списание товаров» в учете ИП Чернов представлен на рисунке 4.

Рис. 4. Результат проведения документа «Списание товаров» ИП Чернов

По результатам инвентаризации в ИП Чернов на основании документа «Инвентаризация товаров на складе» может быть выписан документ «Отчет о розничных продажах», который зафиксирует количество проданного товара. Такой вариант проведения инвентаризации применяется в ИП Чернов по причине того, что на оптовом и розничном складе, а также в неавтоматизированной торговой точке розничные продажи ведутся с помощью контрольно-кассовых машин, а результаты продажи фиксируются после проведения инвентаризации.

Документ позволяет сформировать и распечатать сличительную ведомость (рисунок 5) и инвентаризационную опись при проведении инвентаризации на складах организации (кнопка «Печать»).

Рис. 5. Фрагмент сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма ИНВ-19) ИП Чернов

По окончании инвентаризации все материалы по ней передаются на рассмотрение постоянно действующей инвентаризационной комиссии ИП Чернов. На заседании комиссии рассматриваются результаты проведенной инвентаризации и выявляются причины недостач и излишков. Заседание комиссии оформляется протоколом, в котором фиксируются выводы и решения по результатам инвентаризации, отражаются результаты проверки состояния складского хозяйства и обеспечения сохранности товарных запасов.

Инвентаризационная опись передается в бухгалтерию ИП Чернов, которая сравнивает фактические остатки имущества с данными бухгалтерского учета. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

Инвентаризационная комиссия ИП Чернов вносит предложения об урегулировании выявленных при инвентаризации расхождений фактического наличия товарных запасов и данных бухгалтерского учета. Предложения обобщаются в унифицированной форме первичной учетной документации, утвержденной Постановлением Госкомстата России от 27 марта 2000 г. № 26, — Ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26). Окончательное решение по вопросу урегулирования выявленных излишков и недостач принимает руководитель ИП Чернов и оформляет его в виде приказа (распоряжения) об утверждении результатов инвентаризации. Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей.

Порядок отражения результатов инвентаризации товарных запасов на счетах бухгалтерского учета в ИП Чернов рассмотрен на примерах из хозяйственной практики.

По результатам инвентаризации, проведенной в октябре 2015 года в ИП Чернов, выявлена недостача облицовочной плитки «Азалия» 30×30 (1,35) в количестве 25 м2 (5 коробок) и линолеума ПВХ 3,5 м «Гармония» (35−049М) в количестве 40 метров общей стоимость в продажных ценах 18 300 руб. По распоряжению руководителя ИП Чернов рыночная стоимость товаров взыскивается с материально ответственного лица — завскладом Прохорова О. Н., с которым заключен письменный договор о полной материальной ответственности.

Сумма НДС по недостающим товарам в размере 2646 руб. ранее принята к вычету. По соглашению между Прохоровым О. Н. и ИП Чернов сумма недостачи удерживается в течение 12 месяцев равными долями путем удержания из заработной платы работника. В учете ИП Чернов нашли отражение записи, представленные в таблице 15.

Таблица 15. Отражение в учете ИП Чернов недостачи товаров.

№ п/п. | Содержание операции. | Сумма, руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | |||

Отражена сумма недостачи по результатам инвентаризации. | 41.2. | |||

Сторнирована торговая наценка по недостающим товарам (18 300×30%). | — 5490. | |||

Восстановлена ранее принятая к вычету сумма НДС по недостающим товарам. | 2 646. | 68.3. | ||

Отражено списание недостачи за счет виновного лица (18 300 — 5490 + 2646). | 73.2. | |||

Отражена разница между суммой, подлежащей (в качестве упущенной выгоды применяется размер торговой наценки). | 73.2. | 98.4. | ||

Ежемесячно в течение 12 месяцев на счетах ((15 456 + 5490) руб.): 12 месяцев). | 73.2. |

Удержания из заработной платы работника ИП Чернов производятся с учетом ограничений, установленных ст. 138 ТК РФ. В соответствии со ст. 138 ТК РФ, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы, причитающейся работнику.

Разница между суммой, подлежащей взысканию с работника, и суммой недостачи, учтенной на счете 94, в части, пропорциональной сумме, удержанной в данном месяце с работника, отражена в составе прочих доходов ИП Чернов (5490 руб.: 12 месяцев):

Дебет 98.4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» Кредит 91.1 «Прочие доходы» — 457,50 руб.

Выявленные в результате инвентаризации излишки товарных запасов принимаются к учету по рыночной стоимости на дату проведения инвентаризации с отражением соответствующей суммы в составе прочих доходов ИП Чернов. Стоимость выявленных в результате инвентаризации излишков отражается по дебету счета 41 «Товары» в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы».

При продаже выявленных излишков товарных запасов ИП Чернов признает в бухгалтерском учете прочий доход, что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы». Указанный доход отражается в бухгалтерском учете ИП Чернов при переходе права собственности на товарно-материальные ценности к покупателю.

Одновременно стоимость проданных товарно-материальных ценностей учитывается в составе прочих расходов ИП Чернов. Прочие расходы отражаются по дебету счета 91, субсчет 91.2 «Прочие расходы», в корреспонденции со счетами учета товарно-материальных ценностей.

Например, в сентябре 2015 года при проведении инвентаризации в ИП Чернов в связи со сменой материально-ответственного лица выявлены смазочные материалы (моторное масло Лукойл полусинтетическое AW-210, 3 упаковки по 20 штук), покупная цена которых составляет 41 514 руб. Товары проданы в месяце их выявления за 63 682,24 руб. (в том числе НДС 9714,24 руб.). В том же месяце поступила оплата от покупателя. В учете ИП Чернов нашли отражение записи, представленные в таблице 16.

Таблица 16. Отражение излишков в учете ИП Чернов.

№ п/п. | Содержание операции. | Сумма, руб. | Корреспонденция счетов. | |

Дебет. | Кредит. | |||

Принят к учету излишек материалов, выявленный при инвентаризации. | 41 514,00. | 41.2. | 91.1. | |

Учтена торговая наценка (41 514 руб. х 30%). | 12 454,00. | 41.2. | ||

Получена выручка от продажи выявленных излишков товаров. | 63 682,24. | 90.1. | ||

Списана стоимость проданных товаров. | 53 968,00. | 90.2. | 41.2. | |

Начислен НДС при продаже товаров. | 9714,24. | 90.3. | 68.3. | |

Сторнирована торговая наценка. | — 12 454,00. | 90.1. |

Рыночная стоимость (без НДС) излишков товарно-материальных ценностей, выявленных в результате инвентаризации в ИП Чернов, является внереализационным доходом в целях исчисления налога на прибыль (п. 20 ст. 250, п. п. 5, 6 ст. 274 НК РФ).

В качестве рекомендаций по совершенствованию организационных аспектов и порядка проведения инвентаризации товарных запасов в ИП Чернов предлагается схема упрощения процедуры с помощью технологии штрих-кодирования (рисунок 6).

Процесс проведения инвентаризации в самых общих чертах заключается в том, что комиссия, распечатав инвентаризационную опись, находит перечисленные в ней товары и делает отметку о фактическом наличии товара. При использовании технологии штрих-кодирования действия комиссии ИП Чернов сведутся к следующему: сотрудник по списку считывает этикетки со штрих кодами, наклеенные на товарах. Закончив инвентаризацию, работник ИП Чернов выгружает данные в базу данных для ведения учета и распечатывает инвентаризационные ведомости с данными о фактическом наличии и ведомости расхождений.

Рис. 6. Схема организации проведения инвентаризации товаров ИП Чернов с помощью технологии штрих-кодирования

Для внедрения такого программного комплекса необходимо приобрести:

- — терминал сбора данных;

- — принтер печати этикеток;

- — термотрансферные этикетки в рулонах;

- — термотрансферную ленту.

Данный комплекс позволит ускорить работу инвентаризационной комиссии по товарам в упаковке, однако не применим к товарам, требующим обмера, взвешивания и др.; проводить инвентаризацию при помощи сканера штрих-кодов (товары в рознице при подготовке к продаже снабжены наклейками со штрих кодом); автоматически выгружать данные о фактическом наличии товарных запасов в 1С: Предприятие, минуя ручной этап «вбивания» результатов в компьютер.

Для конфигурации «1С: Бухгалтерия», применяемой в ИП Чернов, необходимо разработать надстройку, которая позволит проводить инвентаризацию с использованием технологии штрихового кодирования и идентификации. При добавлении надстройки существующая конфигурация базы данных не изменяется, что нисколько не усложняет процедуру обновления и поддержки. Надстройка будет функционировать в любой конфигурации, если учет основных средств ведется в разрезе основных средств и центров материальной ответственности.

При исследовании учетных данных о движении товаров в розничной торговле ИП Чернов проведена аудиторская проверка, включающая этап планирования, непосредственного выполнения аудиторских процедур, оформления письменной информации руководству об установленных отклонениях в учете и формирование рекомендаций по их устранению.