Синтетический учет поступления производственных запасов

Цифровое обозначение каждого наименования, вида, сорта материалов записывают в особый реестр, который называется номенклатурой-ценником. Указываются также единицы измерения (штуки, килограммы, метры и др.) и учетные цены каждого номенклатурного номера (наименования) материала. Эта информация вводится в машинные носители и первичные документы и предназначена для постоянного использования. При… Читать ещё >

Синтетический учет поступления производственных запасов (реферат, курсовая, диплом, контрольная)

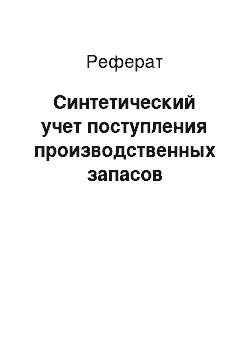

Таблица 1. Запись учёта материалов по фактической себестоимости. 17]

Материалы могут учитываться по фактической себестоимости их приобретения или по учетным ценам.

Выявленные во время приемки материалов недостача, бой, лом, брак, пересортица и т. д. по вине поставщика или транспортной организации отражаются по счетам следующими записями:

производственный запас поступление инвентаризация.

Таблица 2. Выявление недостачи, боя, лома, брака, пересортицы по вине поставщика. [17]

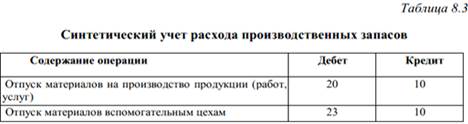

![Таблица 3. Синтетический учёт расхода производственных запасов. 17].](/img/s/9/96/1865596_2.jpg)

Таблица 3. Синтетический учёт расхода производственных запасов. 17].

Отпускная цена поставщика является покупочной ценой для покупателя материалов, или заготовительной стоимостью. Кроме покупной цены предприятие несет расходы, связанные с доставкой груза: транспортные расходы, погрузочно-разгрузочные расходы, расходы по страхованию груза в пути следования, таможенные платежи и др. Эти дополнительные расходы называются транспортно-заготовительными расходами (ТЗР), а вместе с покупной ценой они составляют фактическую себестоимость заготовленных товарно-материальных ценностей (ТМЦ).

В бухгалтерском балансе материалы отражаются по фактической себестоимости, а в текущем учете могут учитываться по фактической себестоимости приобретения (заготовления) или по учетным (фиксированным) ценам. Учетные цены используются промышленными предприятиями потому, что в течение месяца трудно, а то и невозможно, распределить транспортнозаготовительные расходы по видам поступивших материалов и определить фактическую их себестоимость.

Цифровое обозначение каждого наименования, вида, сорта материалов записывают в особый реестр, который называется номенклатурой-ценником. Указываются также единицы измерения (штуки, килограммы, метры и др.) и учетные цены каждого номенклатурного номера (наименования) материала. Эта информация вводится в машинные носители и первичные документы и предназначена для постоянного использования. При кодировании в номенклатурах-ценниках используются семи-, восьмизначные коды: первые две цифры указывают синтетический счет, две последующие цифры — субсчет, затем две-три цифры — группу материалов, остальные цифры — различные признаки материалов.

Номенклатурой-ценником пользуется не только бухгалтерия, но и отдел материально-технического снабжения, плановый и др.

Учет материалов по учетным ценам ведется в бухгалтерии на активном счете 10 «Материалы» без налога на добавленную стоимость, кроме этого используются дополнительные счета:

Счет 15 «Заготовление и приобретение материальных ценностей»;

Счет 16 «Отклонение в стоимости материальных ценностей».

На некоторых предприятиях счета 15 и 16 не используются, а ведется отдельная карточка отклонений (транспортно-заготовительных расходов) к счету 10 «Материалы».

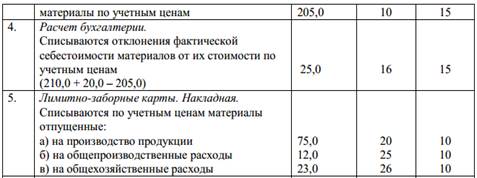

При учете материалов по учетным ценам все расходы, связанные с заготовлением материалов, сначала относятся в дебет счета 15 с кредита 60, 76, 71 и других счетов. Затем материалы таксируются по учетным ценам (цена учетная умножается на фактическое количество материала из накладной) и списываются в дебет счета 10 с кредита счета 15. Разница между фактической себестоимостью поступившего материала и его учетной стоимостью списывается на отклонения в дебет счета 16 с кредита счета 15. Таким образом, счет 15 закрывается, а сумма на счете 10 «Материалы» и счете 16 «Отклонения в стоимости материальных ценностей» и составляет фактическую себестоимость материалов.

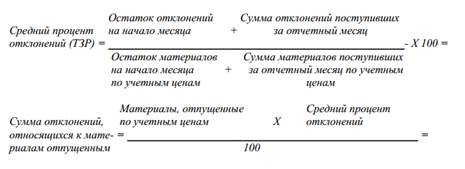

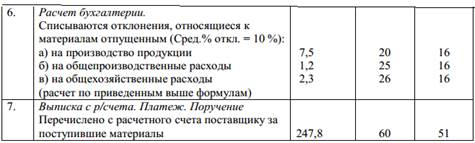

Ежедневно материалы отпускаются в производство, на общехозяйственные расходы, в реализацию по учетным ценам, и только в конце месяца рассчитывается средний процент отклонений и списывается доля отклонений, относящаяся к материалам отпущенным, на те счета затрат (20, 26, 91 и др.), на которые отпущены материалы по учетным ценам.

Расчет отклонений (транспортно-заготовительных расходов) рекомендуется производить по следующим формулам:

Пример: По предприятию на начало месяца числились следующие остатки:

по счету 10 «Материалы» на сумму 125,0 млн руб.;

по счету 16 «Отклонения в стоимости материальных ценностей» — 8,0 млн руб.;

по счету 51 «Расчетный счет» на сумму 500,0 млн руб.

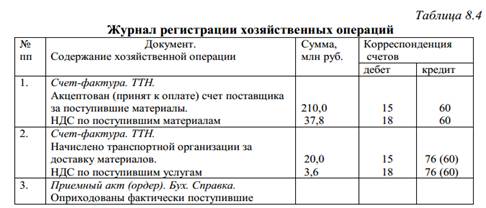

Таблица 4. Журнал регистрации хозяйственных операций. 17]

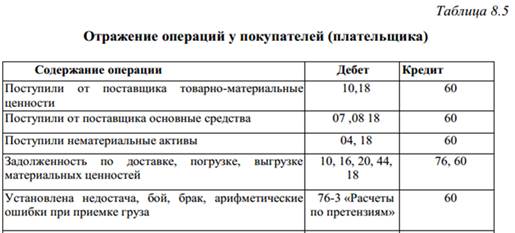

Поставщики — это предприятия, поставляющие данному предприятию товарно-материальные ценности, электроэнергию, газ, пар, воду и т. д. Поставщик, отгружая продукцию, товары, материалы, выписывает сопроводительный товарный документ товарно-транспортную накладную, счет-фактуру или счет.

Банковский платежный документ выписывает или поставщик, или плательщик в зависимости от принятой формы безналичных расчетов.

Учет расчетов с поставщиками ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Расходы по доставке на предприятие товарно-материальных ценностей можно вести как по счету 60, так и по счету 76 «Расчеты с разными Дебеторами и кредиторами.

Таблица 5. Отражение операций у покупателей. 17]

В расчетах между предприятиями широко применяются платежные поручения и расчетные чеки при наличии средств на счете. Их от своего имени выписывает плательщик, указывая кому, сколько и за что заплатить.

При использовании приобретенных производственных запасов на производство продукции, реализация которой освобождена от НДС, сумма налога зачету не подлежит, а у покупателя производственных запасов после оплаты их продавцу относится на затраты: Дебет 20, 25, 26 и Кредит 18.

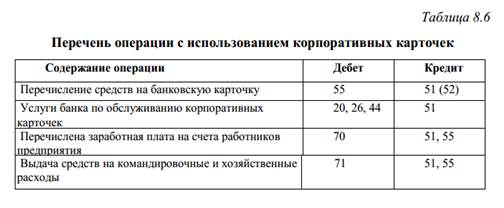

Таблица 6. Перечень операций с использованием корпоративных карточек. 17]

Аналитический учет по счету 60 ведется по каждому поставщику и подрядчику.