Принципы формирования страховых резервов

Мы помним, что нетто-ставка (нетто-взнос, если применяется страховая сумма) отражает сумму средств, которые необходимо получить от страхователя при заключении договора страхования, чтобы впоследствии иметь возможность исполнять перед ним финансовые обязательства, а именно ожидаемую современную стоимость будущих выплат. Исходя из этого принципа, каждый год мы рассчитываем страхователю по каждому… Читать ещё >

Принципы формирования страховых резервов (реферат, курсовая, диплом, контрольная)

Перейдем непосредственно к формированию актуарного резерва — основного вида резервов в долгосрочном страховании жизни. Рассмотрим пример. Страхователь в возрасте х заключает договор страхования на дожитие сроком на п лет. Взнос единовременный. Нетто-ставку обозначим Р0 и определим как Р0 = пЕх.

Теперь представим, что ровно через год приходит тот же самый страхователь и хочет заключить еще один договор так, чтобы он заканчивал свое действие одновременно с первым. Возраст страхователя для нового договора уже не х, а х + 1. Срок страхования не п лет, а п — 1. Нетто-ставку обозначим Ра и она составит Рг = п_гЕх + v Очевидно, что при увеличении возраста и сокращении срока страхования страхователю необходимо уплатить больший взнос, поэтому Р, > Р0.

Пусть проходит еще один год, и страхователь является за новым договором с условием, что он должен завершаться одновременно с предыдущими двумя. Нетрудно догадаться, что нетто-ставка Р2 = «_ 2ЕХ + 2 и Р2 > Р].

Представим это на схеме (рис. 2.3).

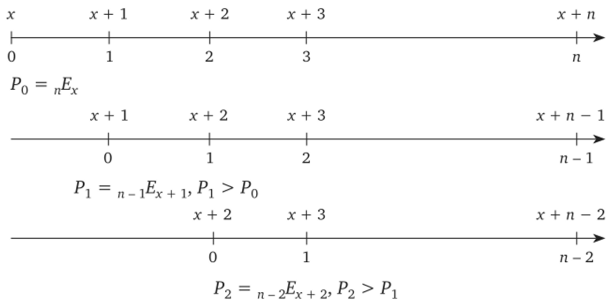

Далее можно продолжать до момента окончания всех договоров страхования. Получаем последовательность нетто-ставок в каждый момент времени t между моментами Оип — началом и окончанием первого договора страхования. Данную последовательность можно представить в виде рис. 2.4.

Мы помним, что нетто-ставка (нетто-взнос, если применяется страховая сумма) отражает сумму средств, которые необходимо получить от страхователя при заключении договора страхования, чтобы впоследствии иметь возможность исполнять перед ним финансовые обязательства, а именно ожидаемую современную стоимость будущих выплат. Исходя из этого принципа, каждый год мы рассчитываем страхователю по каждому из его договоров пЕх, «_ ЕХ + ь п_2ЕХ + 2> Собрав указанные нетто-ставки в единую последовательность и разместив на единой оси времени, мы видим, что элементы последовательности отражают размер средств в каждом страховом году, необходимый для осуществления будущей выплаты по дожитию. Вспоминая определение страховых резервов и пояснения к нему, приходим к выводу, что наша последовательность не что иное, как математический резерв.

Рис. 2.3. Три договора страхования на дожитие для страхователя в возрасте х, х + 1 и х + 2, со сроками страхования п, п — 1, л — 2 соответственно.

ные. 2.4. Последовательность нетто-ставок для договоров страхования на дожитие. Возраст страхователя х е [х, х + л]. Срок страхования п е [0, л].

Для численной иллюстрации примера на рисунке представлен расчет величин пЕх, п_ 1ЕХ + г, п_ 2ЕХ + 2, … (т. е. изменение математического резерва в зависимости от года страхования) для застрахованного в возрасте 35 лет, договора страхования сроком на 10 лет и страховой суммы 100 000 руб.

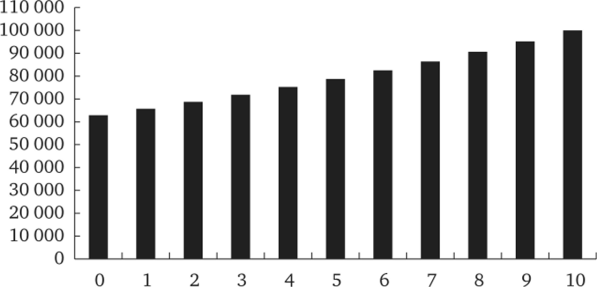

Из представленных логических выкладок, формул и рис. 2.5 можно сделать важный вывод: для договоров с единовременной уплатой взноса математический резерв в момент 0 в точности равен нетто-взносу, а в момент п математический резерв в точности равен страховой сумме.

Рис. 2.5. Изменение математического резерва в зависимости от года страхования для договора с единовременным взносом.

Рассмотрим пример для случая уплаты взносов в рассрочку. Применим тот же самый принцип, что и для договора с единовременным взносом. Застрахованный в возрасте х заключает договор страхования на срок п лет, затем последовательно заключает еще несколько договоров с интервалом в один год. Все договоры заканчиваются в одну и ту же дату.

?

Итак, в первый год страхования имеем нетто-ставку Р0 - п_ х ,.

а ~

х:п I.

и очевидно, что пЕх-Р0 а -г = 0. Ставку по договору № 2 обозна;

чим Рj. Рассчитываться она будет как Ра = «~г *+1, и при этом.

ал-+1:^Й1.

Pj > Р0 ввиду того, что срок договора страхования сокращается на один год по сравнению с договором № 1 и застрахованный становится на год старше.

Теперь рассмотрим выражение п_г Ех+1 — Р0 йА.+1,—j-j. Эта разность будет больше нуля, так как п-Ех+1>пЕх (см. пример для единовременного взноса), < йх.^ (дисконтирование взносов на один год меньше, следовательно, в ^ на одно слагаемое меньше, чем в й^), а пЕх-Р0ах, —1=0. Таким образом, если бы страховщик решил для договора № 2 использовать взнос Р0 из договора № 1, то у него при заключении договора № 2 уже заранее должны быть накоплены некоторые средства, чтобы впоследствии обеспечить будущие выплаты застрахованному. Если использовать взнос Р0 и не иметь созданных заранее накоплений, то баланс обязательств страховщика и страхователя будет нарушен.

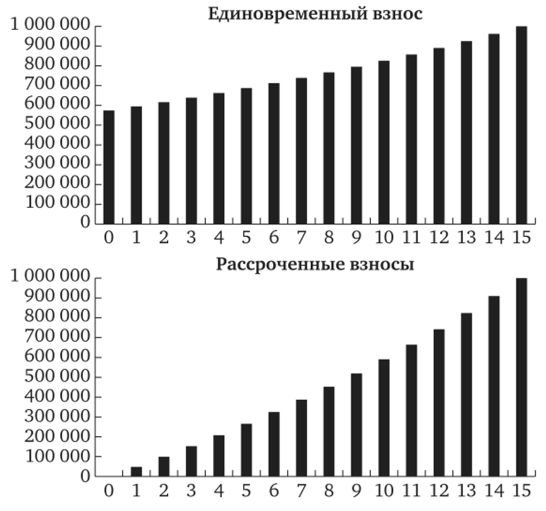

Разница n_, Ex+t-P0a -^ будет увеличиваться с каждым страховым годом f и составит последовательность значений, экономический смысл которых уже описан выше — это средства, необходимые страховщику в каждый момент времени для исполнения своих обязательств, математический резерв. На рис. 2.6 показано постепенное изменение математического резерва для договора страхования с уплатой взносов раз в год, срок страхования 10 лет, страховая сумма 100 000 руб., застрахованный в возрасте 35 лет.

Рис. 2.6. Изменение математического резерва в зависимости от года страхования для договора с рассроченными взносами.

По аналогии с договором страхования с единовременным взносом делаем выводы относительно величины резерва на момент начала и окончания договора страхования:

- • на момент 0 математический резерв равен точно 0;

- • на момент п математический резерв равен точно страховой сумме.

Далее будут отдельно описаны случаи, когда указанные закономерности не выполняются.

В актуарной литературе математический резерв имеет специальное обозначение tV. Формулы для наиболее распространенных типов страховых покрытий имеют следующий вид:

• страхование на дожитие:

tV =n-t^x+t Для единовременного взноса, tV=n-tEx+t-Pax+t—i для годовых взносов;

• страхование жизни на срок (на случай смерти):

= ^ для единовременного взноса,.

,v = — Pax+t—} для годовых взносов;

• смешанное страхование жизни (страховые суммы по дожитию и по случаям смерти одинаковы):

t V = Ax+r^| для единовременного взноса,.

tV = Ax+t:n^ -Pax+t—i для годовых взносов.

В качестве примера сделаем расчет математического резерва для смешанного страхования жизни и страхования жизни на срок. Застрахованный: мужчина, 35 лет, срок страхования 15 лет. Страховая сумма 1 000 000 руб. РФ. Норма доходности 4% годовых. Расчет для смешанного страхования жизни представлен в табл. 2.1, для страхования жизни на срок — в табл. 2.2.

На рис. 2.7 математический резерв представлен графически.

Рис. 2.7. Математический резерв для смешанного страхования.

жизни Расчет математического резерва для смешанного страхования жизни.

a | Р=0,51 880 | Страховая сумма = 1 | Страховая сумма = = 1 000 000 руб. РФ | ||||||

Мх | Nx | Ас | Ах:п1 | tV единовр. | tV расср. | tV единовр. | IV расср. | ||

73 354 | 4 074 404 | 230 062 | 0,574 266 | 11,69 073 | 0,574 266 | 0,0 | 574 266 | ||

72 153 | 3 844 342 | 220 012 | 0,595 038 | 10,529 008 | 0,595 038 | 0,48 790 | 595 038 | 48 790 | |

70 956 | 3 624 330 | 210 353 | 0,616 670 | 9,966 579 | 0,616 670 | 0,99 601 | 616 670 | 99 601 | |

69 872 | 3 413 977 | 201 178 | 0,639 404 | 9,375 495 | 0,639 404 | 0,153 001 | 639 404 | 153 001 | |

68 612 | 3 212 799 | 192 181 | 0,662 785 | 8,767 592 | 0,662 785 | 0,207 920 | 662 785 | 207 920 | |

67 468 | 3 020 617 | 183 646 | 0,687 361 | 8,128 612 | 0,687 361 | 0,265 647 | 687 361 | 265 647 | |

66 128 | 2 836 971 | 175 242 | 0,712 675 | 7,470 457 | 0,712 675 | 0,325 105 | 712 675 | 325 105 | |

64 864 | 2 661 729 | 167 239 | 0,739 226 | 6,780 126 | 0,739 226 | 0,387 471 | 739 226 | 387 471 | |

63 570 | 2 494 490 | 159 512 | 0,766 919 | 6,60 115 | 0,766 919 | 0,452 518 | 766 919 | 452 518 | |

62 025 | 2 334 978 | 151 832 | 0,795 536 | 5,316 053 | 0,795 536 | 0,519 738 | 795 536 | 519 738 | |

60 627 | 2 183 146 | 144 594 | 0,825 688 | 4,532 112 | 0,825 688 | 0,590 561 | 825 688 | 590 561 | |

59 163 | 2 038 552 | 137 569 | 0,857 212 | 3,712 489 | 0,857 212 | 0,664 607 | 857 212 | 664 607 | |

57 665 | 1 900 983 | 130 780 | 0,890 258 | 2,853 288 | 0,890 258 | 0,742 229 | 890 258 | 742 229 | |

56 236 | 1 770 203 | 124 320 | 0,925 016 | 1,949 587 | 0,925 016 | 0,823 871 | 925 016 | 823 871 | |

54 750 | 1 645 883 | 118 053 | 0,961 538 | 1,0 | 0,961 538 | 0,909 658 | 961 538 | 909 658 | |

53 212 | 1 527 830 | 111 974 | 1,0 | 0,0 | 1,0 | 1,0 | 1 000 000 | 1 000 000 | |

Расчет математического резерва для страхования жизни на срок.

ес ? | Р=0,7 910 | Страховая сумма = 1 | Страховая сумма = = 1 000 000 руб. РФ | ||||||

Мх | Nx | Dx | A*:S1 | dx:^l | tV единовр. | tV расср. | tV единовр. | tV расср. | |

о | 73 354 | 4 074 404 | 230 062 | 0,87 553 | 11,69 073 | 0,87 553 | 0,0 | 87 553 | |

72 153 | 3 844 342 | 220 012 | 0,86 093 | 10,529 008 | 0,86 093 | 0,2 811 | 86 093 | ||

70 956 | 3 624 330 | 210 353 | 0,84 354 | 9,966 579 | 0,84 354 | 0,5 521 | 84 354 | ||

69 872 | 3 413 977 | 201 178 | 0,82 812 | 9,375 495 | 0,82 812 | 0,8 654 | 82 812 | ||

68 612 | 3 212 799 | 192 181 | 0,80 136 | 8,767 592 | 0,80 136 | 0,10 787 | 80 136 | 10 787 | |

67 468 | 3 020 617 | 183 646 | 0,77 632 | 8,128 612 | 0,77 632 | 0,13 337 | 77 632 | 13 337 | |

66 128 | 2 836 971 | 175 242 | 0,73 706 | 7,470 457 | 0,73 706 | 0,14 618 | 73 706 | 14 618 | |

64 864 | 2 661 729 | 167 239 | 0,69 677 | 6,780 126 | 0,69 677 | 0,16 049 | 69 677 | 16 049 | |

63 570 | 2 494 490 | 159 512 | 0,64 937 | 6,60 115 | 0,64 937 | 0,17 004 | 64 937 | 17 004 | |

62 025 | 2 334 978 | 151 832 | 0,58 049 | 5,316 053 | 0,58 049 | 0,16 001 | 58 049 | 16 001 | |

60 627 | 2 183 146 | 144 594 | 0,51 282 | 4,532 112 | 0,51 282 | 0,15 435 | 51 282 | 15 435 | |

59 163 | 2 038 552 | 137 569 | 0,43 259 | 3,712 489 | 0,43 259 | 0,13 895 | 43 259 | 13 895 | |

57 665 | 1 900 983 | 130 780 | 0,34 055 | 2,853 288 | 0,34 055 | 0,11 487 | 34 055 | 11 487 | |

56 236 | 1 770 203 | 124 320 | 0,24 324 | 1,949 587 | 0,24 324 | 0,8 903 | 24 324 | ||

54 750 | 1 645 883 | 118 053 | 0,13 029 | 1,0 | 0,13 029 | 0,5 119 | 13 029 | 5 119 | |

53 212 | 1 527 830 | 111 974 | 0,0 | 0,0 | 0,0 | 0,0 | |||

Для наглядности на рис. 2.8 дано графическое представление математического резерва для страхования жизни на срок.

Рис. 2.8. Математический резерв для страхования жизни на срок.

На основе полученных расчетов и графических представлений резервов можно сделать следующие наблюдения:

- • для смешанного страхования жизни:

- — при единовременном взносе резерв начинается из неттовзноса, постепенно растет и к концу срока страхования становится равным страховой сумме,

- — при рассроченных взносах резерв начинается из нуля, постепенно растет и к концу срока страхования становится равным страховой сумме;

- • для страхования жизни на срок:

- — при единовременном взносе резерв начинается из неттовзноса, постепенно снижается и к концу срока страхования становится равным нулю,

- — при рассроченных взносах резерв начинается из нуля, постепенно растет, затем постепенно снижается и к концу срока страхования становится равным нулю.

Поведение математического резерва для обеих программ закономерно. Смешанное страхование жизни относится к накопительным программам. Оно предусматривает дожитие застрахованного до конца срока страхования и крупную выплату по окончании договора. Поэтому резерв всегда большой, возрастает и должен достигать размера страховой суммы. Ранее такой сценарий развития математического резерва мы видели на примере страхования на дожитие. Описанное поведение резерва характерно для всех программ страхования, предусматривающих дожитие застрахованного лица до конца срока страхования.

Страхование жизни на срок не содержит в своей структуре риск «Дожитие» и относится к рисковым программам. Здесь нет необходимости держать резервы большого размера, так как страхуется только риск смерти. Если застрахованное лицо доживает до конца срока договора, то никакой выплаты не производится, поэтому резерв становится равным нулю. При этом в договоре с единовременным взносом резерв постепенно амортизируется до нуля, а договоре с рассроченным взносом резерв сначала накапливается (поступают взносы), потом с истечением договора также амортизируется до нуля.

По другим видам страховых покрытий, не рассмотренным в данном параграфе, получить формулы для расчета математического резерва предлагается самостоятельно на основе нижеследующего примера, демонстрирующего подходы к выводу формул.