Контроллинг организации производства в научно-исследовательских институтах

Нельзя не отметить специфику предприятий «НИИ», в которых, как правило, отсутствуют среди индикаторов управленческого учета — прибыль за месяц, квартал. Причина тому специфика работы, заключающаяся в том, что предприятие получает основную прибыль не регулярно, а после окончания разработки, изготовления или внедрения продукции (в зависимости от области работы «НИИ»). Это не может не сказаться… Читать ещё >

Контроллинг организации производства в научно-исследовательских институтах (реферат, курсовая, диплом, контрольная)

В связи с изменившимися экономическими условиями хозяйствования, широчайшее распространение в расчетах получила предоплата в связи с катастрофическим уровнем неплатежей и невыполнения обязательств среди субъектов экономики. В этих условиях расчет фактической себестоимости продукции потерял монопольное положение для определения цены (как и во всем экономически развитом мире, но по другим причинам). Недаром в нашей экономической жизни обычным явлением стала продажа ниже себестоимости.

Предприятиям наукоемких отраслей потребовалось определять цену на свою продукцию заранее, до того, как она будет изготовлена. Заказчик сначала договаривается о стоимости заказа, а потом заключает договор. Но, с другой стороны, предприятие сможет определить свои затраты только после завершения процесса производства. Немаловажным фактором в сложившейся ситуации является и необходимость учета инфляции, т.к. разработки и выполнение обязательств по контракту занимают зачастую не один год, поэтому необходимо учитывать инфляцию: комплектующих, необходимых для выполнения заказа, оплаты труда и работ, выполняемых контрагентами. Получается замкнутый круг: цена должна быть определена до изготовления продукции, а затраты для её расчета могут быть получены только после изготовления. Особую важность решение этого вопроса имеет для предприятий типа «научно-исследовательский институт» («НИИ»). Для решения данной проблемы предлагается организовать в НИИ современную службу контроллинга. Ряд данных проблем обратил на себя внимание в результате выполнения разработок и проектных работ в Научно-исследовательском институте прикладной механики имени академика В. И. Кузнецова. Ниже приводится анализ этих проблем.

1. Основная часть статьи

Процесс создания начинается с подготовки и затем принятия решения о разработке системы контроллинга на предприятии, для этого руководство должно отчетливо видеть роль контроллинга и контроллеров на предприятии. Контроллинг в этой области — это разработка процедур управления соответствием используемых и вновь создаваемых (внедряемых) организационно-экономических методов поставленным задачам. В деятельности управленческих структур выделяем интересующую нас сторону — используемые ими организационно-экономические методы. Такие методы рассматриваем с точки зрения их влияния на эффективность (в широком смысле) процессов управления промышленными предприятиями.

После принятия решения о создании новой штатной структуры следует этап внедрения инструментов контроллинга [3]. Но прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их адаптировать к конкретным условиям предприятия. Для успешного использования организационно-экономических методов, разработанных службой контроллинга для конкретного предприятия с целью совершенствования (повышения эффективности) процессов управления наукоемким промышленным предприятием, казалось бы, необходимо рассмотреть данное предприятие как систему, выделить составляющие систему элементы и связи между ними. Т. е. исходить из организационной структуры предприятия [4].

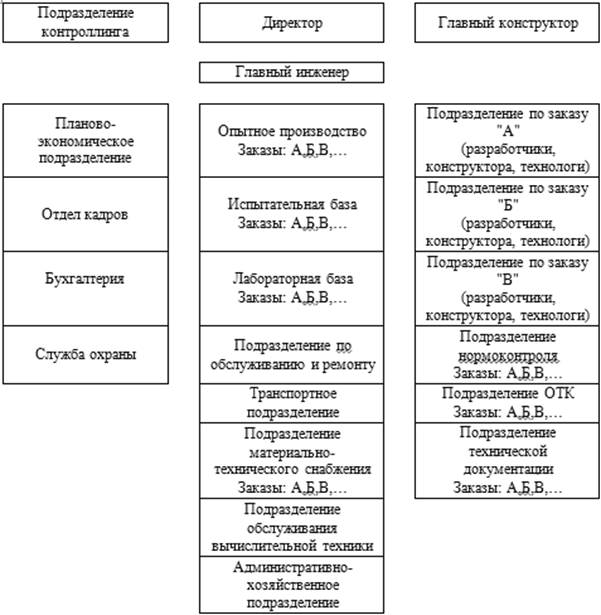

Сразу встает вопрос на каком месте в структуре предприятия окажется служба отвечающая за контроллинг, ведь на каждом предприятии свой порядок распределения ответственности. Но, несмотря на различия в построении внутренней иерархии, можно выделить два основных типа структуры внутренней организации наукоемких предприятий:

Вариант № 1.

Вариант № 2.

Как видно из данных схем основное различие в подходах к формированию внутренней иерархии предприятия заключается в том, что подразделения разработчиков, конструкторов и технологов различаются в одном случае по виду деятельности, в другом по направлению работы. Но так же стоит отметить, что на практике могут быть различия и в подходах к управлению производственными структурными подразделениями. Например, на одном предприятии главный инженер руководит всей технической стороной деятельности завода, в том числе всеми цехами. На другом цехами занимается начальник производства, а главный инженер отвечает лишь за вспомогательные службы. В одном случае лаборатория делится на отделы, а отделы — на отделения. В другом, наоборот, лаборатории объединяются в отделы, а отделы — в отделения. Так же производственно-испытательные фонды могут, как объединяться по назначению (цеха, испытательные, лаборатории,…) так и по направлению работы (заказ А, Б, В…). Вполне естественно, что управленческие структуры носят на себе отпечатки создавших их менеджеров и событий истории предприятия.

Поэтому необходимо исходить не из элементов организационной структуры, а из реализуемых на предприятии процессов управления, видов деятельности, в том числе процессов реализации тех или иных функций. Процессы управления с учетом трудоемкости их осуществления группируются по элементам организационной структуры, которая может иметь матричный вид. Другими словами, процессы управления первичны, организационная структура вторична.

Основываясь на выше сказанном, получаем, что подразделение отвечающее за контроллинг должно находиться в непосредственном подчинении у высшего руководства предприятия, т. е. директора, главного конструктора и главного инженера. При этом взаимодействие (получение, обмен данными) осуществляется со всеми основными научными и производственными структурными подразделениями предприятия.

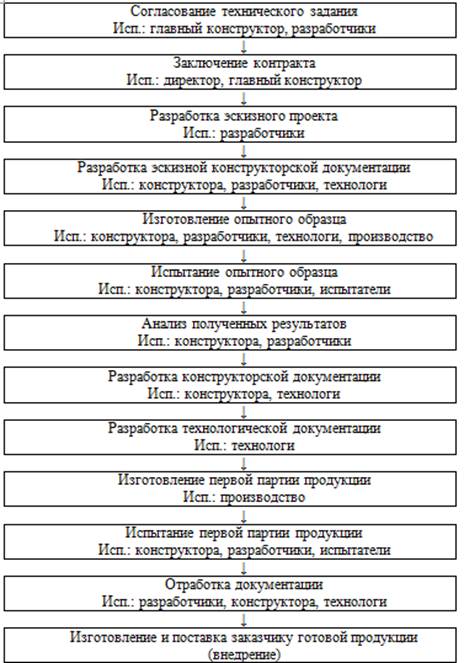

Нельзя не отметить специфику предприятий «НИИ», в которых, как правило, отсутствуют среди индикаторов управленческого учета — прибыль за месяц, квартал. Причина тому специфика работы, заключающаяся в том, что предприятие получает основную прибыль не регулярно, а после окончания разработки, изготовления или внедрения продукции (в зависимости от области работы «НИИ»). Это не может не сказаться и на специфике контролируемых параметров. Тем самым главным параметром для контроллера становится не прибыль на промежуточном участке, а выполнение плановых сроков, ответственность по выполнению которых разделяется по подразделениям соответственно жизненному циклу продукции. Рассмотрим типовой пример жизненного цикла изготовления некого наукоемкого изделия с обозначением ответственных исполнителей за этапы выполнения:

Из данной схемы видно, что основная деятельность состоит из нескольких основных циклов: эскизно-опытный образец, первая партия, серия. Так же заметно то, что на протяжении всего цикла создания основное участие принимают разработчики как «создатели» идеи и конструктора, как «реализаторы» этой идеи в чертежи. Из чего можно сделать вывод, что основная часть потенциала наукоемкого производства — человеческий ресурс подразделений разработчиков и конструкторов. Это те, люди на которых ложиться основная ответственность и надежды при участии в различных конкурсах на право получения заказа. Одной из основных задач структуры контроллинга будет обеспечение необходимого потока информации среди подразделений участвующих в выполнении заказов наукоемкого предприятия.

И так деятельность структуры предприятия, которая будет реализовывать систему контроллинга, будет направлена на обеспечение инструментарием долговременного и оперативного планирования.

Для долговременного планирования необходимо углубленное исследование области сбыта предприятия и развития внутренних ресурсов основанное на методике экспертных оценок [5] с применением методов статистического анализа [6]. Что может быть реализовано либо привлечением специалистов высокого уровня в подразделение контроллинга, либо путем поиска соответствующих экспертов и объединение их в некую рабочую группу (экспертную комиссию). Но независимо от способа реализации той или иной методики экспертных оценок, комиссии необходимо предоставить информацию об историческом развитии отрасли и рассматриваемого предприятия, провести глубокий анализ хозяйственной деятельности, привести примеры достижений конкурентов, и т. д. Можно выделить два основных направления проведение исследования с применением экспертных оценок.

В первом случае руководство еще не выбрало вектор дальнейшего развития предприятия и экспертам на основе предоставленных данных предлагается оценить возможные направления.

Во втором случае руководство определилось с вектором, но не выбрало способ достижения намеченной цели.

Фундаментом данного метода в обоих случаях является проведение анкетирования. От того, насколько корректно, относительно преследуемым целям составлена анкета и предоставлены данные, зависит результат проведения всего исследования, а, следовательно, и перспектива развития предприятия.

Для оперативного планирования мы приступили к созданию статистических моделей, которые описывали бы процесс производственной деятельности структурных подразделений предприятия [7]. Для чего сначала необходимо получить исходные данные с подразделений (количество сотрудников, нормы выработки, оплата труда сотрудников, стаж (опыт) работы, возраст сотрудников, уровень образования, научная деятельность, семейное положение, производственное оборудование, условия труда,…).

Основываясь на результаты анализа выше перечисленных исходных данных, можно будет разработать модель структурного подразделения, позволяющую в ближайшей перспективе оценить производственные резервы, риски связанные с человеческим фактором, оценить масштаб необходимых изменений, и т. д.

Завершение исследований в масштабах предприятия позволит:

- — организовать систему планирования и бюджетирования на предприятии;

- — разработать методы расчета затрат по видам, местам возникновения и продуктам;

- — создать систему отчетности, ориентированную на конкретных пользователей внутри предприятия;

- — подготовить и внедрить методики расчета эффективности инвестиций и текущей деятельности предприятия;

- — разработать методики анализа отклонений плановых и фактических показателей и т. п.

Все разрабатываемые для конкретного предприятия инструменты контроллинга должны быть признаны пользователями (не только руководством предприятия, но и начальниками подразделений, а также конкретными исполнителями).

Заключение

Подводя итоги, стоит отметить, что основным положительным моментом от создания службы контроллинга будет выполнение в срок заключаемых контрактов и, следовательно, повышение статуса и престижа предприятия, что позволит заключать новые контракты и развиваться в будущем. Современная служба контроллинга должна обеспечивать руководство предприятия информацией о научно-исследовательском потенциале и загрузке персонала, что необходимо для принятия как стратегических, так и оперативных решений. Из этого вытекает и главный недостаток, тормозящий внедрение и развитие системы контроллинга, — человеческий фактор, который оказывает сопротивление и со стороны руководителей, и со стороны персонала, привыкшего работать при «старом» объеме работ. Проблема человеческого фактора является одной из основных преград для оптимизации управления хозяйственной деятельностью любого предприятия, так как для достижения максимального результата необходима не только команда профессионалов, но и соответствующий менеджмент.

При организации службы контроллинга на предприятии типа «НИИ», по нашему мнению, подкрепленному проведенными исследованиями, не следует ограничиваться лишь выполнением функций внутреннего контроля и управления затратами, необходимо помнить, что контроллинг способен обеспечивать органическое соединение информационной базы и всех источников получения информации — анализа, мониторинга, планирования и контроля. При выполнении этих условий контроллеры станут не лишь привычными сегодня специалистами по учету и анализу, а реально востребованными помощниками руководителей предприятий.

- 1. Ананькина Е. А., Данилочкин С. В., Данилочкина Н. Г. Контроллинг как инструмент управления предприятием / Под ред. Н. Г. Данилочкиной. -М.: ЮНИТИ, 2002. -279 с.

- 2. Анисимов С. Н., Колобов А. А., Омельченко И. Н., Орлов А. И., Иванилова А. М., Краснов С. В. / Под ред. А. А. Колобова, А. И. Орлова. Проектирование интегрированных производственно-корпоративных структур: эффективность, организация, управление. Научное издание. — М.: МГТУ им. Н. Э. Баумана, 2006. — 728 с.

- 3. Карминский А. М., Фалько С. Г., Жевага А. А., Иванова Н. Ю. Контроллинг: учебник/ под ред. А. М. Карминского, С. Г. Фалько. 3-е изд., дораб. — М.: ИД «ФОРУМ»: ИНФРА-М, 2013. — 336 с.

- 4. Орлов А. И. Контроллинг организационно-экономических методов // Контроллинг. 2008. № 4 (28). С.12−18.

- 5. Орлов А. И. Организационно-экономическое моделирование: учебник: в 3 ч. Ч.2. Экспертные оценки. — М.: Изд-во МГТУ им. Н. Э. Баумана, 2011. — 486 с.

- 6. Орлов А. И. Организационно-экономическое моделирование: учебник: в 3 ч. Ч.3. Статистические методы анализа данных. — М.: Изд-во МГТУ им. Н. Э. Баумана, 2012. — 624 с.

- 7. Орлов А. И. Прикладная статистика. Учебник. / А. И. Орлов.- М.: Издательство «Экзамен», 2007. — 672 с.