Анализ состояния активов ООО «ТРАНСКАРГО»

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2. Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала. В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать… Читать ещё >

Анализ состояния активов ООО «ТРАНСКАРГО» (реферат, курсовая, диплом, контрольная)

В процессе анализа активов в первую очередь следует изучить динамику активов, изменения в их составе и структуре и дать им оценку.

Горизонтальный анализ активов предприятия (таблица 1) показывает, что абсолютная их сумма за отчетный год уменьшилась на 14 330 руб. Основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы — по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (Тvрп) и прибыли (Тn):

100% < Такт < Тvрп < Тn.

Данное соотношение принято называть «золотым правилом экономики предприятия». Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового положения.

На анализируемом предприятии темп роста активов 93,96% (222 514· 100/236 844), объема продаж (выручки) — 96,54% (147 891· 100/153 187), прибыли — 78,64% (2 845· 100/3 618), то есть данное условие не выполнено:

100% > 93,96% 78,64%.

Первое неравенство (100% < Такт) показывает, что предприятие не наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп) свидетельствует о том, что объем продаж не растет быстрее экономического потенциала. Из этого можно сделать вывод о пониженной эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия не растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие приходит в упадок.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

Наибольший удельный вес (78,39%) в общей сумме активов предприятия приходится на иммобилизованные (внеоборотные) активы. В сравнении с началом 2006 года отмечается повышение их доли на 9,58 процентных пункта, и соответственное уменьшение доли оборотных активов. Данные изменения объясняются значительным уменьшением суммы оборотных активов предприятия на 25 501 тыс. тенге и вместе с тем повышением суммы внеоборотных активов на 11 441 тыс. тенге.

Рассмотрим более подробно изменение структуры внеоборотных активов. Анализ изменения структуры внеоборотных активов представлен в таблице 2.

Изменение величины внеоборотных активов в основном вызвано увеличением суммы незавершенного строительства на 6 719руб, а также увеличением основных средств на 2 838 руб.

В целом, динамика структуры внеоборотных активов характеризуется:

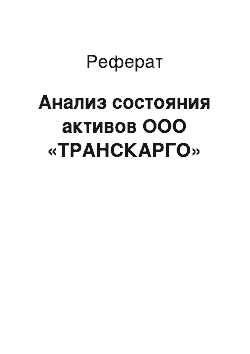

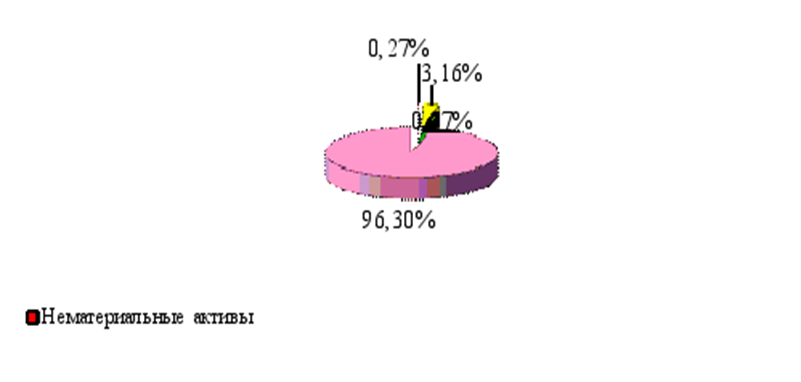

- — увеличением доли незавершенного строительства с 3,16% до 6,8%;

- — снижением доли нематериальных активов на 0,05 процентного пункта с 0,27% до 0,22%;

- — уменьшением доли основных средств на 4,7 процентного пункта — с 96,3% до 91,6%;

- — увеличение доли отложенных налоговых активов на 1,13%.

Рисунок 1 Структура внеоборотных активов ООО «ТРАНСКАРГО» на 01.01.2006 г.

Рисунок 2 Структура внеоборотных активов ООО «ТРАНСКАРГО» на 01.01.2007 г.