Структура имущества организации и источников его формирования

Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств Отношение должно быть, как минимум, положительное. Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Отношение собственного… Читать ещё >

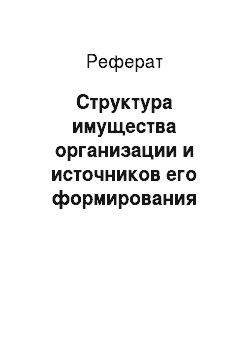

Структура имущества организации и источников его формирования (реферат, курсовая, диплом, контрольная)

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Вывод: валюта баланса на конец периода выросла на 2,5%, при этом доля иммобилизованных активов увеличилась на 42%, а доля оборотных активов уменьшилась на 16,5%. Снижение доли оборотных активов — это отрицательный фактор, так как основная доля прибыли формируется за счет оборотных средств. Увеличение также идет по статье незавершенного производства и расходов будущих периодов на 23%. Это может означать вложения в проекты сейчас, которые в будущем смогут принести доходы, так что является положительным фактором.

Собственный капитал увеличился на 1,2%. Так же среди положительных изменений можно отметить увеличение заемного капитала на 22,9%, в основном за счет долгосрочных кредитов и займов, что свидетельствует об инновационной политике предприятия.

Анализ финансовой устойчивости организации

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

Показатель собственных оборотных средств (СОС). | На начало отчетного периода. | На конец отчетного периода. | ||

Значение показателя. | Излишек. (недостаток). | Значение показателя. | Излишек. (недостаток). | |

СОС, (рассчитан без учета долгосрочных и краткосрочных пассивов). | +967 000. | +690 000. | ||

С0С2 (рассчитан с учетом долгосрочных пассивов). | +1 320 000. | +1 080 000. | ||

СОСз (рассчитан с учетом и долгосрочных и краткосрочных пассивов). | +1 518 500. | +1 297 000. |

Вывод: по данным расчетам видно, что у предприятия достаточное количество собственных оборотных средств. На конец года показатели снижаются, но все равно по всем трем показателям наблюдается наличие излишка собственных оборотных средств. Финансовое положение можно характеризовать как устойчивое.

Анализ прочих показателей финансовой устойчивости организации.

Показатель. | Значение показателя. | Изменение показателя. (гр.3 — гр.2). | Описание показателя и его нормативное значение. | |

на начало отчетного периода. | на конец отчетного периода. | |||

1. Коэффициент автономии. | 0,78. | 0,77. | — 0,01. | Отношение собственного капитала к общей сумме капитала. Рекомендованное значение: >0,5 (обычно 0,6—0,7). |

2. Финансовый леверидж. | 3,9. | 3,6. | — 0,3. | Отношение собственного капитала к заемному. Оптимальное значение: 1. |

3. Коэффициент маневренности собственного капитала. | 0,06. | 0,1. | +0,04. | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств Отношение должно быть, как минимум, положительное. |

4. Коэффициент мобильности оборотных средств. | 0,68. | 0,55. | — 0,13. | Отношение оборотных средств к стоимости всего имущества. |

5. Коэффициент краткосрочной задолженности. | 0,32. | 0,28. | — 0,04. | Отношение краткосрочной задолженности к сумме общей задолженности. |

Вывод: анализируя данные показатели можно сделать вывод, что у предприятия достаточное количество собственного капитала, о чем свидетельствуют коэффициенты автономии и финансового левериджа. Наблюдается отсутствие зависимости от заемного капитала. Предприятию следует обратить внимание на это и начать развитие сотрудничества с другими организациями. Наблюдая за динамикой коэффициента маневренности собственного капитала можно отметить, что на конец года данный показатель возрос на 0,04 по сравнению с началом периода, но все равно имеются трудности с собственными средствами, находящимися в мобильном состоянии. Коэффициент мобильности наоборот уменьшился на 0,13%, что свидетельствует о сокращении доли оборотных средств на конец периода. Коэффициент краткосрочной задолженности, показывающий долю краткосрочной задолженности в общем объеме заемного капитала, незначительно снизился по сравнению с началом периода.