Типовые операции.

Учёт и отражение в отчётности материально-производственных запасов

Из таблиц можно сделать следующие выводы: принимаются материалы к учёту с тех же счетов, что и для 10-го счёта. То есть вне зависимости от способа оценки при поступлении, источники поступления не изменятся. А вот списывается стоимость с этого счёта в строго отведённых направлениях. В практике списание происходит в основном на 10 счёт, при формировании фактической себестоимости, но иногда возможны… Читать ещё >

Типовые операции. Учёт и отражение в отчётности материально-производственных запасов (реферат, курсовая, диплом, контрольная)

Принятие материалов к бухгалтерскому учету учитывается на счёте 10 «Материалы». Применение разных корреспондирующих счетов зависит от источников поступления материально-производственных запасов, и от специфики затрат по доставке и заготовке материалов. Надо отметить, что материальные ценности принимаются к бухгалтерскому учету вне зависимости от прихода расчётных документов от организации — поставщика.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д.).

При поступлении материалов в организацию важную роль играет учет транспортно-заготовительных расходов. Транспортно-заготовительные расходы (далее — ТЗР) организации могут быть приняты к учёту разными способами:

- * они могут быть отнесены на счет 15 «Заготовление и приобретение материальных ценностей» в соответствии с документами, присланными поставщиком;

- * могут быть отнесены на аналитику счета 10 «Материалы»;

- * могут быть напрямую отнесены в фактическую стоимость материально-производственных запасов.

Прямое включение стоимости транспортно-заготовительных расходов в фактическую стоимость материально-производственного запаса целесообразно для организаций, имеющие маленькую номенклатуру материальных.

Определённый вид учёта транспортно — заготовительных расходов — это дело каждой организации в отдельности. Выбранный способ должен быть зафиксирован в учётной политике. Списание транспортно-заготовительных расходов может напрямую относиться на счета затрат. Списание транспортно-заготовительных расходов происходит исходя из расчёта среднего процента.

Средний % = Остаток ТЗР на начало месяца + увеличение ТЗР за месяц ТЗР = остаток товаров на начало мес. + получено товаров за месяц (2.1).

Именно пропорционально этому проценту и списываются ТЗР.

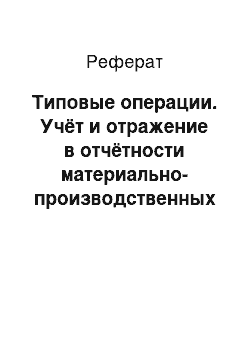

Счет 10 «Материалы» корреспондирует со счетами:

Таблица 2.3.

Таблица 2.4.

Из таблиц видно, что поступают материалы в организации из самых различных источников. Это могут быть и поставщики и вклад в уставный капитал, и подотчётные лица и собственное производство и прочие. Расходуются материалы также на самые различные цели. В основное производство, в качестве вспомогательных материалов, отпускаются на сторону, дарятся и так далее. Поскольку материалы — это основа любого предприятия, то они и будут составлять одну из самых важнейших глав учёта.

Также мы говорили, что материалы могут учитываться и по плановой себестоимости. Для этого применяются счета 15 и 16. Счет 15 «Заготовление и приобретение материальных ценностей» используется предприятиями для учёта информации о поступлении и списании в производство материальных ценностей.

По дебету этого счёта отражается покупная стоимость материально-производственных запасов, в соответствии с полученными организацией расчётными документами от поставщиков. В зависимости от источников поступления материалов, 15-й счёт корреспондируется со счетами расчётов с поставщиками, учредителями и прочими. По кредиту данного счёта чаще всего в корреспонденции с 10-м счётом учитывается фактическая стоимость поступившего материала. Образовавшаяся разница списывается на 16 счёт «Отклонение в стоимости материальных ценностей». Если в конце месяца по 15-му счёту образовался остаток, то он должен показывать ту учётную стоимость материально-производственных запасов, которые находятся в пути.

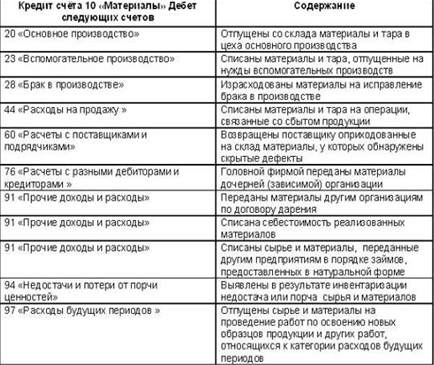

Счет 15 «Заготовление и приобретение материальных ценностей» корреспондирует со счетами:

Таблица 2.5.

Таблица 2.6.

Из таблиц можно сделать следующие выводы: принимаются материалы к учёту с тех же счетов, что и для 10-го счёта. То есть вне зависимости от способа оценки при поступлении, источники поступления не изменятся. А вот списывается стоимость с этого счёта в строго отведённых направлениях. В практике списание происходит в основном на 10 счёт, при формировании фактической себестоимости, но иногда возможны и другие варианты.

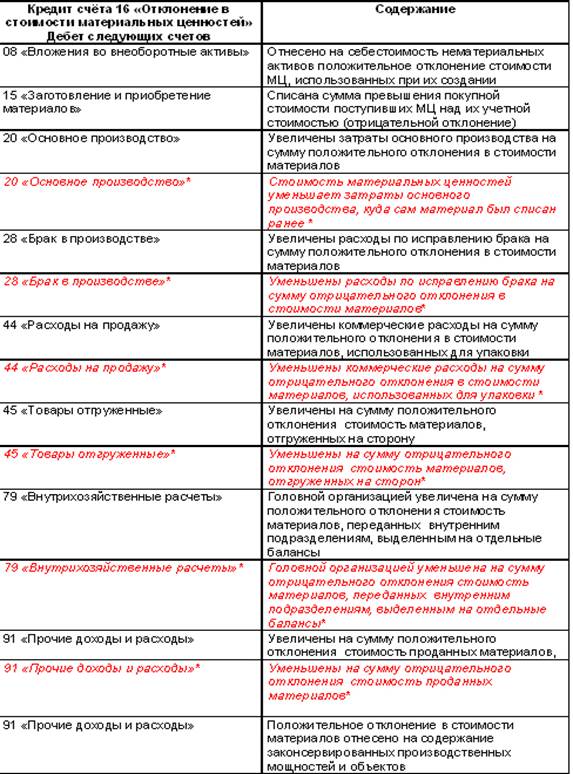

Счет 16 «Отклонение в стоимости материальных ценностей» используется предприятиями для учёта информации об отклонениях плановой себестоимости и фактических затрат на приобретение материально-производственных запасов.

По дебету данного счёта отражаются отклонения между фактической и плановой себестоимостью списываемые с 15 счёта «Заготовление и приобретение материалов». Накопленные разницы с 16-го счёта впоследствии списываются на те счета, куда была направлена стоимость материалов, к которым эти разницы и относятся. Чаще всего это счета затрат.

На предприятии может быть организован аналитический учет счёта 16 «Отклонение в стоимости материальных ценностей». Он ведётся по однородным группам материально-производственных запасов, имеющих приблизительно одинаковые отклонения.

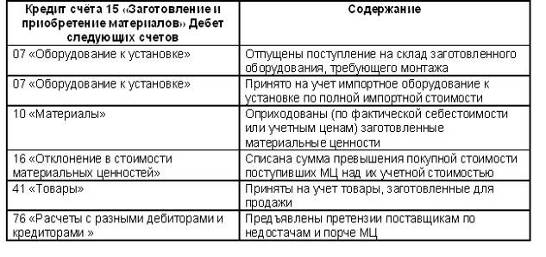

Счет 16 «Отклонение в стоимости материальных ценностей» корреспондирует со счетами:

Таблица 2.7.

Таблица 2.8.

*Подобным шрифтом выделены операции, подлежащие сторнированию.

Как мы видим из таблицы, счёт 16 имеет противоположные характеристики 15-ому счёту. Источниками формирования счёта являются всего несколько пунктов, в то время как сфер списания очень много. В основном отклонения списываются в основное производство и прочие счета затрат, смотря куда ушли материалы. В торговых организациях, это счёт коммерческих расходов.

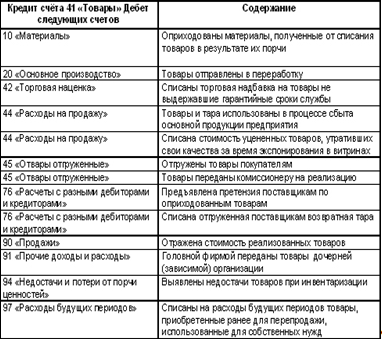

Предприятия, ведущие торговую деятельность чаще всего используют счёт 41 «Товары». Этот счёт используется для учёта информации о поступлении, движении и выбытии товарно-материальных ценностей, имеющих своей главной целью продажу с извлечением прибыли.

Поступление товаров в организацию приходуется в дебет 41 счёта «Товары». Корреспондируется этот счёт со счетами учёта расчётов с поставщиками учредителями и всеми, кто мог эти товары предприятию предоставить. Надо сделать особый акцент, что организация, занимающаяся торговлей в розницу, для учёта товаров может использовать продажные цены. В этом случае, она должна использовать дополнительный счёт 42 «Торговая наценка», которые показывает разницу между ценой приобретения и ценой сбыта. Также необходимо упомянуть о счёте 44 «Расходы на продажу», на котором учитываются все расходы, связанные со сбытом товаров.

Также разрешается при поступлении товарно-материальных ценностей использовать учётную себестоимость, а соответственно счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В момент определения финансового результата от продаж необходимо вспомнить о списании себестоимости товаров на 90 счёт «Продажи».

В тех ситуациях, когда товары уже ушли со склада, а выручка по ним ещё не может быть признана, то используется 45 счёт «Товары отгруженные». В момент отпуска со склада дебетуется 45 счёт «Товары отгруженные», а кредитуется 41 «Товары».

Если товары всё ещё принадлежат организации, но фактически находятся у других лиц, то эти ценности учитываются на отдельном субсчёте 41 счёта «Товары».

Организации вправе создать аналитический учёт по 41 счёту «Товары». Аналитика может быть организована в разрезе мест хранения, материально-ответственных лиц и видов товарно-материальных ценностей.

Счет 41 «Товары» корреспондирует со счетами:

Таблица 2.9.

Таблица 2.10.

Из таблицы видно, что счёт 41 по своим характеристикам аналогичен счёту 10. Поступления на этот счёт в основном схожи со счётом учёта материалов. Поступают товары от поставщиков, подотчётных лиц, вкладов в уставный капитал и прочее. А вот направления списания отличаются. Если материалы предназначены для производства и собственного потребления, то товары закупаются для перепродажи и соответственно основными направлениями будут счета контрагентов, расходов на продажу и формирования финансового результата.