Страхование в системе риск-менеджмента

В основе риск-менеджмента находится организация работы по определению и снижению степени риска через финансовый механизм. Это система финансовых отношений, предполагающих наличие риска или совокупности рисков, охватывающих внешние и внутренние связи организации (предприятия). Объем и источники финансовых ресурсов, направления их использования, распределения обуславливают оценку величины… Читать ещё >

Страхование в системе риск-менеджмента (реферат, курсовая, диплом, контрольная)

Управление финансами организации (предприятия) сопровождается определенной степенью риска при принятии решений по реальному и финансовому инвестированию, соотношению облигационного займа с новой эмиссией акций, выбору приоритетных видов производства, установлению хозяйственных связей с поставщиками и покупателями, а также при реализации этих решений. В связи с этим эффективное управление финансами предполагает разработку системы риск-менеджмента, способствующей стабилизации и улучшению положения организации (предприятия) на рынке. Риск-менеджмент — особая область знаний, специфическая сфера менеджмента, связанная с управлением рисками различного происхождения.

Управление рисками — одна из самостоятельных областей современного менеджмента, связанная с деятельностью менеджеров по снижению воздействия рисков на конечные результаты деятельности организации (предприятия). Риск-менеджмент направлен на выявление рисков по различным направлениям деятельности экономических субъектов, определение их влияния на финансовые показатели и разработку методов по их устранению, снижению, предупреждению.

Управление финансовыми рисками предполагает учет таких специфических факторов, как неплатежеспособность одного из участников сделки, изменение курса национальной валюты и котировки ценных бумаг на фондовой бирже, а также колебания в портфельном инвестировании средств.

В основе риск-менеджмента находится организация работы по определению и снижению степени риска через финансовый механизм. Это система финансовых отношений, предполагающих наличие риска или совокупности рисков, охватывающих внешние и внутренние связи организации (предприятия). Объем и источники финансовых ресурсов, направления их использования, распределения обуславливают оценку величины предполагаемого риска. Оценка риска осуществляется через определение ожидаемой величины максимального и минимального дохода (прибыли) от вложения ресурсов, капитала в конкретные объекты и операции. Чем больше диапазон между верхним и нижним уровнями дохода при равной вероятности их получения, тем выше степень риска. При этом высокая неопределенность хозяйственных ситуаций вызывает рост степени финансовых рисков.

Центральное место в системе риск-менеджмента занимает разработка определенных методов (способов) управления финансовыми рисками и применение их в текущей деятельности экономических субъектов. При этом главный принцип управления заключается в финансировании только тех видов, направлений и сфер деятельности, которые обеспечивают превышение ожидаемой доходности (прибыли) над стоимостью вкладываемого капитала с учетом рисковой надбавки.

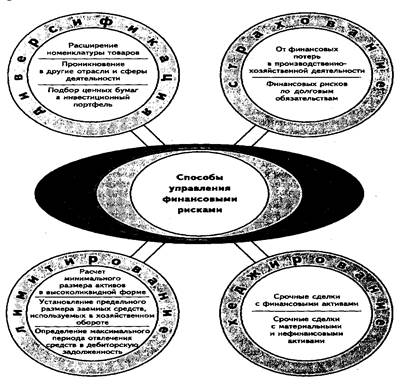

Основными способами риск-менеджмента являются диверсификация, лимитирование, страхование и хеджирование (рис. 3).

Диверсификация представляет собой распределение финансовых ресурсов между несколькими объектами вложений с разными ставки дохода и степенью риска. Так, промышленное предприятие, предвидя падение спроса на основной вид продукции, предусматривает развитие производства других видов товаров или полную переориентацию профиля работы.

На рынке ценных бумаг АО использует диверсификационный портфельный подход при управлении своими финансовыми инвестиции Комбинация разнообразных видов ценных бумаг в портфеле инвестора позволяет максимально снизить вероятность недополучения дохода.

Основные направления диверсификации представлены на рис. 3.

В качестве форм диверсификации финансовых рисков предприятия так же могут быть использованы следующие ее направления:

- — Диверсификация видов финансовой деятельности. Она предусматривает использование альтернативных возможностей получения доход от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т. п.

- — Диверсификация валютного портфеля («валютной корзины») предприятия. Она предусматривает выбор для проведения внешнеэкономических операций нескольких видов валют. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия.

- — Диверсификация депозитного портфеля. Она предусматривает размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках. Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня депозитного риска портфеля без изменения уровня его доходности.

- — Диверсификация кредитного портфеля. Она предусматривает разнообразие покупателей продукции предприятия и направлена на уменьшение его кредитного риска. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления дифференцированного по группам покупателей кредитного лимита.

- — Диверсификация портфеля ценных бумаг. Это направление диверсификации позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности.

- — Диверсификация программы реального инвестирования. Она предусматривает включение в программу инвестирования различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Характеризуя механизм диверсификации в целом, следует отметить однако, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффект в нейтрализации подавляющей части систематических рисков — инфляционного, налогового и других. Поэтому использование этого механизма носит на предприятии ограниченный характер.

Лимитирование — установление финансовых нормативов, обеспечивающих лимитирование конкретных рисков по основным направлениям финансовой деятельности организации (предприятия). Основные формы лимитирования представлены на рис. 3, а так же может включать:

- — Максимальный размер коммерческого или потребительского кредита, предоставляемого одному покупателю. Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции.

- — Максимальный размер вложения средств в ценные бумаги одного эмитента. Эта форм лимитирования направлена на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг. Для ряда институциональных инвесторов этот лимит устанавливается в процессе государственного регулирования их деятельности в системе обязательных нормативов.

Лимитирование концентрации финансовых рисков является одним из наиболее распространенных внутренних механизмов риск-менеджмента, реализующих финансовую идеологию предприятия в части принятия этих рисков и не требующих высоких затрат.

С позиций страховой науки и практики такие способы риск-менеджмента, как страхование и хеджирование, представляют со наиболее действенные, эффективные меры по управлению финансовыми рисками. Страхование с привлечением профессионального страховщика (страховой компании) обеспечивает полное покрытие финансовых потерь, убытков и восстановление прежнего нормального страхового случая) экономического состояния организации (предприятия). Страховые выплаты служат компенсационными суммами по потерям прибыли, доходов.

Рис. 3 Основные способы управления финансовыми рисками

Риск-менеджмент в страховой компании представляет собой целенаправленную систему мер по ограничению или минимизации страхового риска, включающую определение и оценку риска, контроль за риском и финансирование риска.

Оценка риска предполагает соизмерение всех основных и сопутствующих рисковых обстоятельств, исчисление вероятности страхового случая и величины максимально возможного ущерба.

Контроль риска предполагает участие страховщика в техническом надзоре за объектом страхования в период действия договора страхования и проведении превентивных мероприятий.

Финансирование риска представляет собой меры по возмещению расходов по всему перечню работ на осуществление риск-менеджмента страховщиком, а также затраты по быстрейшей ликвидации последствий страхового случая, взысканию ущерба с виновной стороны и др.

Страхование финансовых рисков проводится страховщиками на основании особых правил страхования, учитывающих специфику порядка его осуществления и содержащих исключительный перечень страховых рисков. Основные направления страхования финансовых pисков (в разряде подотраслей страхования) представлены на рис. 3.

Участие страховой компании в покрытии финансовых рисков организаций, предприятий характеризуется как первичное, прямое страхование. Приемлемая стоимость страховой защиты по риску является одним из основных условий эффективности страховых операций по финансовым рискам. Если цена страховой услуги не соответствует уровню финансового риска или финансовым возможностям организации (предприятия), то это приводит к отказу в страховании и усилению соответствующих мер по их нейтрализации за счет других внутренних механизмов организации (предприятия), т. е. таких способов риск-менеджмента, как распределение риска или его избежание, самострахование и т. п.

Самострахование выражается в формировании специальных финансовых резервов за счет собственных средств. К основным формам самострахования относятся следующие направления:

- — формирование резервного фонда в соответствии с требованиями защиты (например, в АО и кооперативных организациях);

- — создание целевых резервных фондов, таких как фонд сомнительных долгов, фонд текущего ремонта и восстановления техники финансовый резерв и др.;

- — формирование системы страховых запасов материальных и финансовых ресурсов и отдельных элементов оборотных акта организации (предприятия).

Механизм самострахования применяется и в случаях нестрахуемости некоторых видов финансовых рисков из-за их определенной прогнозируемости, предсказуемости в будущем (валютные, процентные риски и др.) и невозможности предварительной оценки величины следствий их реализации, а также высокой вероятности катастрофичности убытков, ведущих к финансовым обвалам в экономике и финансовым кризисам в стране (падение цен на нефть, энергоносители; снижение процентных ставок по государственным ценным бумагам и курсовых ставок по высоколиквидным, корпоративным акциям и т. д.).

Основные направления хеджирования приведены на рис. 3.