Бухгалтерский учет основных средств на примере МУП «Горводоканал»

08 «Вложения во внеоборотные активы». 02 «Амортизация основных средств». Дт. Счет 01 «Основные средства» Кт. 79 «Внутрихозяйственные расчеты». 79 «Внутрихозяйственные расчеты». 91 «Прочие доходы и расходы». 83 «Добавочный капитал». 83 «Добавочный капитал». 99 «Прибыли и убытки». 80 «Уставный капитал». 80 «Уставный капитал». КС 58 440 172,62 руб. ДО 1 470 170,86 руб. 447 686,46 руб. (08… Читать ещё >

Бухгалтерский учет основных средств на примере МУП «Горводоканал» (реферат, курсовая, диплом, контрольная)

Характеристика счета 01 «Основные средства»

Для учета наличия и движения основных средств, в плане счетов бухгалтерского учета выделен счет 01 «Основные средства». Счет 01- активный, инвентарный, сальдовый.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

По дебету 01 счёта отражается поступление основных средств, а по кредиту их выбытие.

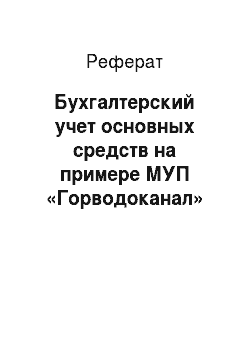

На предприятии МУП «Горводоканал» счет 01 «Основные средства» выглядит следующим образом:

Рис. 1.1. Строение счета 01 «Основные средства» в МУП «Горводоканал»

Дт. Счет 01 «Основные средства» Кт.

НС — первоначальная стоимость ОС на начало месяца — 56 992 486,16. | |

|

|

ДО 1 470 170,86 руб. | КО 22 484,40 руб. |

КС 58 440 172,62 руб. |

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудования и реконструкции отражается по дебету счету 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценки соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы» .

Счет 01 «Основные средства» корреспондирует со следующими счетами:

по дебету

- § 03 «Доходные вложения в материальные ценности»

- § 08 «Вложения во внеоборотные активы»

- § 76 «Расчеты с разными дебиторами и кредиторами»

- § 79 «Внутрихозяйственные расчеты»

- § 80 «Уставный капитал»

- § 83 «Добавочный капитал»

по кредиту

- § 02 «Амортизация основных средств»

- § 11 «Животные на выращивании и откорме»

- § 76 «Расчеты с разными дебиторами и кредиторами»

- § 79 «Внутрихозяйственные расчеты»

- § 80 «Уставный капитал»

- § 83 «Добавочный капитал»

- § 91 «Прочие доходы и расходы»

- § 94 «Недостачи и потери от порчи ценностей»

- § 99 «Прибыли и убытки»

Все основные средства в МУП «Горводоканал» принимаются к бухгалтерскому учету по первоначальной стоимости. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, осуществляется в случаях достройки, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Источником поступления основных средств МУП «Горводоканал» является покупка, безвозмездное поступление и самостоятельное создание.