Анализ структуры и динамики активов и пассивов банка

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка. В этой связи целесообразно проводить оценку состава и структуры пассивов банка. Структура и качество активов… Читать ещё >

Анализ структуры и динамики активов и пассивов банка (реферат, курсовая, диплом, контрольная)

Для определения согласования активных и пассивных операций банка необходимо проводить анализ состава и структуры активов и пассивов банка, лежащий в основе всех остальных этапов оценки финансового состояния банка.

Целью данного этапа является выявление общих тенденций и влияния отдельных факторов, влияющих на ресурсный потенциал банка и на совокупные банковские риски.

Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка. Таким образом, рассмотрение структуры банковских пассивов имеет решающее значение для анализов активов банка, в том числе обеспечения ликвидности баланса банка. В этой связи целесообразно проводить оценку состава и структуры пассивов банка.

Структура и качество активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность. От качества банковских активов зависят достаточность капитала и уровень принимаемых кредитных рисков, а от согласованности активов и пассивов по объемам и срокам — уровень принимаемых валютного и процентного рисков.

Для оценки изменения объемов тех или иных статей актива или пассива баланса необходимо рассчитать изменение абсолютных величин (абсолютный прирост (снижение)) и относительных показателей (темп роста (снижение)) по всем балансовым статьям в динамике, сравнивая значение этих показателей в данный период с уровнем этого показателя в предшествующем периоде.

Показателем, характеризующем структуру баланса, является удельный вес балансовых статей в соответствующем разделе активов или пассивов, а так же в общем объеме активов и пассивов.

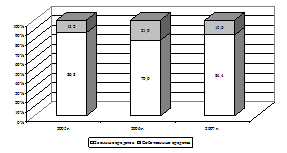

На основе данных Приложения 3 проанализируем состав пассивов и динамику их изменения за 2005;2007 гг. По данным приложения 3 видно, что сумма источников финансирования деятельности исследуемого банка увеличиваются, так если в 2005 г. они составляли 521 515 тыс. руб., то прирост в 2006 г. составил 312 375 тыс. руб. или 59,9%, а в 2007 г. 507 512 тыс. руб. или 60,9% по отношению к 2006 г. Данные увеличение обусловлено ростом как заемных средств с 452 776 до 1 132 303 тыс. руб., так и собственных средств с 68 739 до 209 099 тыс. руб. Основным фактором, повлиявшим на прирост заемных средств, является привлечение средств клиентов. Что касается увеличения собственных средств, то оно обусловлено увеличение средств акционеров и за счет полученной прибыли. Однако если сравнивать размер прибыли, полученной банком в 2007 г., то наблюдается ее снижение на 75,2% или на 19 061 тыс. руб. по сравнению с 2006 г.

На основе данных Приложения 3 проанализируем структуру пассивов и ее изменение за 2005;2007 гг. По результатам анализ данных Приложения 3 и рис. 4 видно, что основная часть источников финансирования деятельности банка представлена заемными средствами.

Рис. 4. Изменение структуры пассивов ООО «Промтрансбанк» за 2005;2007 гг.

Однако структура пассивов за анализируемый период претерпела существенные изменения. Если удельный вес заемных средств составлял в 2005 г. 86,8%, то в 2006 г. он снижается до 79,0% за счет увеличения доли собственных средств.

В 2007 г. удельный вес заемных средств увеличивается до 84,4%. На вклады физических лиц приходится в 2005 г. 67,2%, в 2006 г. — 59,7%, а в 2007 г. — 66,9%. Что касается собственных средств, то основная часть из них представлена средствами акционеров, на доля которых в 2005 г. приходилось 9,6%, а в 2007 г. 11,9%.

На основе данных приложения 4, составленной на основе данных оборотной ведомости по счетам бухгалтерского учета проанализируем состав обязательств банка и динамику их изменения за анализируемый период.

Оценка данных, представленных в приложении 4, показывает, что средства на счетах других юридических лиц увеличились с 18 741 (2005 г.) до 83 009 тыс. руб. (2007 г.).

Аналогичная картина наблюдается и по другим обязательствам ООО «Промтрансбанк». При этом необходимо отметить, что наибольший прирост наблюдается по статье «Средства населения». Так прирост по данным обязательсвам в 2006 г. составил 42,2%, то в 2007 г. — 80,1%.

В Приложении 4 представлена структура обязательств банка и ее изменение за анлизируемый период.

Данные Приложения 4 показывают, что основная часть обязательств банка перед населением по вкладам. Что касается задолженности перед юридическими лицами, то на их долю приходилось в 2005 г. 14,9%, в 2006 г. 12,4%, а в 2007 г. 12,6%.

Не менее важной стороной анализа активов является оценка обязательств по срочности (см. табл. 6).

По данным таблицы 6 наглядно видно, что обязательства по срочности представлены тремя группами:

до востребования;

средства, привлеченные на срок;

кредиторская задолженность.

Таблица 6.

Состав обязательств по срочности.

Наименование статьи. | сумма, тыс. руб. | абсолютное отклонение. | темп роста, %. | |||||

2005 г. | 2006 г. | 2007 г. | 2006 г. от 2005 г. | 2007 г. от 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||

Привлеченные средства, всего. | 145,5. | 171,8. | ||||||

До востребования. | 286,2. | 118,2. | ||||||

Средства, привлеченные на срок. | 136,5. | 184,8. | ||||||

Кредиторская задолженность. | 160,5. | 168,6. | ||||||

Оценка динамики данных групп показывает, что по всем наблюдается прирост. При этом следует отметить, что наибольший прирост в 2006 г. приходится на обязательства до востребования, в 2007 г. на средства привлеченные на срок. Данное изменение обусловлено, прежде всего, увеличение депозитов физических лиц со сроком от 181 дня до 1 года с 223 826 до 381 946 тыс. руб., со сроком от 1 года до 3 лет с 114 323 до 324 437 тыс. руб., свыше 3 лет с 580 тыс. руб. до 2703 тыс. руб. Прирост обязательств перед физическими лицами составил в 2006 г. 44,7%, а в 2007 г. 171,6% или 360 969 тыс. руб. по сравнению с 2006 г. (см. табл. 7). Что касается темпов рост кредиторской задолженности, то они стабильные в среднем 61−69%.

По данным таблицы 7 видно, что состав депозитов и прочих привлеченных средств мобилен.

Таблица 7.

Состав депозитов и прочих привлеченных средств.

Наименование статьи. | сумма, тыс. руб. | абсолютное откло нение, тыс. руб. | темп роста, %. | |||||

2005 г. | 2006 г. | 2007 г. | 2006 г. от 2005 г. | 2007 г. от 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||

Депозиты коммерческих организаций, на ходящихся в федеральной собственности. | — 6000. | — 20 000. | 81,8. | 25,9. | ||||

от 31 до 90 дней. | — 4000. | ; | ; | |||||

от 91 до 180 дней. | — 9000. | 100,0. | ; | |||||

от 181 до 1 года. | — 2000. | — 11 000. | 90,0. | 38,9. | ||||

Депозиты некоммерческих организаций, находящихся в федеральной собственности. | — 5000. | 100,0. | ; | |||||

от 181 до 1 года. | — 5000. | 100,0. | 0,0. | |||||

Депозиты негосударственных коммерческих организаций. | 274,8. | 274,4. | ||||||

от 31 до 90 дней. | 175,8. | 630,3. | ||||||

от 91 до 180 дней. | — 11 000. | 460,0. | 52,2. | |||||

от 181 до 1 года. | 130,4. | 726,7. | ||||||

Депозиты негосударственных некоммерческих организаций. | 120,0. | 100,0. | ||||||

от 31 до 90 дней. | — 500. | ; | ; | |||||

от 91 до 180 дней. | — 1500. | 100,0. | ; | |||||

от 181 до 1 года. | — 500. | 100,0. | 50,0. | |||||

от 1 года до 3 лет. | ; | ; | ||||||

Депозиты и прочие привлеченные средства физических лиц. | 142,1. | 179,2. | ||||||

депозиты до востребования. | 181,6. | 120,8. | ||||||

от 31 до 90 дней. | 223,1. | 121,6. | ||||||

от 91 до 180 дней. | 380,6. | 103,5. | ||||||

от 181 до 1 года. | — 42 117. | 84,2. | 170,6. | |||||

от 1 года до 3 лет. | 554,1. | 283,8. | ||||||

свыше 3 лет. | ; | 502,4. | ||||||

Депозиты и прочие привлеченные средства физических лиц-нерезидентов. | — 104. | 3466,7. | ; | |||||

депозиты до востребования. | — 304. | в 193 раз. | 47,6. | |||||

от 181 до 1 года. | — 104. | ; | ; | |||||

Привлеченные средства негосударст венных коммерческих организаций. | 100,0. | 100,0. | ||||||

свыше 3 лет. | 100,0. | 100,0. | ||||||

В период 2005;2007 г. наблюдается снижение средств на депозитах коммерческих организаций, находящихся в федеральной собственности, с 33 000 до 7000 тыс. руб. При этом наблюдается увеличение средств на депозитах негосударственных коммерческих организаций с 13 300 тыс. руб. (2005 г.) до 100 300 тыс. руб. (2007 г.) и физических лиц с 350 247 до 891 575 тыс. руб. При этом мы видим увеличение средств, вложенных на длительный срок.

На основе данных таблицы 8 рассмотрим структуру депозитов и прочих привлеченных средств.

Таблица 8.

Структура депозитов и прочих привлеченных средтсв.

Наименование статьи. | удельный вес, %. | абсолютное отклонение. | ||||

2005 г. | 2006 г. | 2007 г. | 2006 г. от 2005 г. | 2007 г. от 2006 г. | ||

Депозиты коммерческих организаций, находящихся в федеральной собственности. | 8,0. | 4,7. | 0,7. | — 3,3. | — 4,0. | |

Депозиты некоммерческих организаций, находящихся в федеральной собственности. | 1,2. | 0,9. | 0,0. | — 0,3. | — 0,9. | |

Депозиты негосударственных коммерческих организаций. | 3,2. | 6,3. | 9,9. | 3,1. | 3,6. | |

Депозиты негосударственных некоммерческих организаций. | 0,6. | 0,5. | 0,3. | — 0,1. | — 0,2. | |

Депозиты и прочие привлеченные средства физических лиц. | 85,3. | 86,4. | 88,4. | 1,1. | 2,0. | |

Депозиты и прочие привлеченные средства физических лиц-нерезидентов. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

Привлеченные средства негосударственных коммерческих организаций. | 1,7. | 1,2. | 0,7. | — 0,5. | — 0,5. | |

Из данных таблицы 8 видно, что наибольший вес в составе депозитов и прочих привлеченных средств приходится на долю физических лиц. При этом данный показатель увеличивается с 85,3 до 88,4%. Увеличивается доля и негосударственных некоммерческих организаций. Так если увеличение доли в 2006 г. году составило 3,1%, то в 2007 г. — 3,6% и составило 9,9%. Удельный вес депозитов организаций, находящихся в федеральной собственности, из года в год уменьшается.

Далее проанализируем структуру обязательств по срочности (см. табл. 9).

Таблица 9.

Структура обязательств по срочности, тыс.руб.

Наименование статьи. | 2005 г. | 2006 г. | 2007 г. | абсолютное отклонение. | ||

2006 г. от 2005 г. | 2007 г. от 2006 г. | |||||

Привлеченные средства, всего. | 0,0. | 0,0. | ||||

До востребования. | 7,8. | 15,4. | 10,6. | 7,6. | — 4,8. | |

Средства, привлеченные на срок. | 86,9. | 81,5. | 87,6. | — 5,4. | 6,1. | |

Кредиторская задолженность. | 0,4. | 0,5. | 0,5. | 0,0. | 0,0. | |

Анализ динамики структуры обязательств по срочности подтвердил ранее сделанные выводы: наиболее привлекательными условиями для вкладчиков являлись вложения на определенные сроки.

В 2005 г. на долю данных обязательств банка приходилось 86,9%, в 2006 г. — 81,5%, в 2007 г. 87,6%.

На следующем этапе проанализируем направления вложения средств банков. Состав и структура активов ООО «Промтрансбанк» в 2005;2007 гг. приведена в Приложении 5. По данным Приложения 5 видно, что активы банка увеличиваются. Так в 2006 г. прирост составил 159,9%, в 2007 г. — 160,9%. Данный прирост обусловлен ростом практически всех активов, за исключением чистых вложений в торговые ценные бумаги, которые уменьшились в 2006 г. на 19 175 тыс. руб. или на 16,7% по сравнению с 2005 г., а в 2007 г. на 33 321 тыс. руб. или на 63,1% по сравнению с 2006 г. и составили 19 454 тыс. руб. Структура активов представлена в приложении 5. По результатам анализа данных приложения 5 было установлено, что основная часть активных операций банка представлена чистой ссудной задолженностью. На долю данных активов приходилось в 2005 г. 73,6%, в 2007 г. 78,3%. На долю основных средств, нематериальных активов и материальных запасов приходилось в 2005 г. 3,3%, в 2007 г. 5,2%.

На основе данных оборотной ведомости по счетам бухгалтерского учета (Приложение 6, 7, 8) проанализируем активы банка, приносящих прямой доход (см. табл. 10 — 12).

Таблица 10.

Динамика активов, приносящих прямой доход.

Наименование статьи. | Условное обозначение. | 2005 г. | 2006 г. | 2007 г. | абсолютное отклонение. | ||

2006 г. от 2005 г. | 2007 г. от 2006 г. | ||||||

Активы, всего, тыс.руб. | А. | ||||||

Активы, приносящие прямой доход, тыс.руб. | Ад. | ||||||

То же в % от общей суммы активов. | Ад/А. | 90,7. | 74,8. | 84,6. | — 15,9. | 9,8. | |

Как видно из данных таблицы 10, на долю активов, приносящих прямой доход, приходилось в 2005 г. 90,7%, в 2006 г. 74,8%, а в 2007 г. 84,6%. При этом наблюдаетмя прирост их в абсолютном выражении. Так если в 2005 г. они составляли 472 927 тыс. руб., то в 2006 г. прирост составил 150 962 тыс. руб., а в 2007 г. произошло их увеличение еще на 511 519 тыс. руб.

Состав активов, приносящих прямой доход, и их динмика представлена в таблице 11.

По данным таблицы 11 видно, что величина активов, приносящих прямой доход, увеличивается с 472 927 тыс. руб. (2005 г.) до 1 135 408 тыс. руб. (2007 г.).

Таблица 11.

Состав активов банка, приносящих прямой доход.

Наименование статьи. | Условное обозначение/ формула расчета. | 2005 г. | 2006 г. | 2007 г. | абсолютное отклонение. | темп роста, %. | |||

2006 г. от 2005 г. | 2007 г. от 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | ||||||

Всего активов, прино сящих прямой доход. | Ад. | 131,9. | 182,0. | ||||||

в т.ч. | |||||||||

Кредиты и прочие размещенные средства. | КВ. | 146,5. | 180,5. | ||||||

Лизинг. | Вл. | ; | ; | ||||||

Вложения в ценные бумаги. | Пцб. | — 43 731. | 19,2. | 270,4. | |||||

Участие в капитале юридических лиц. | Вк. | ; | |||||||

При этом темпы роста данного показателя в 2006 г. составили 131,9%, в 2007 г. — 182%. Активы, приносящие прямой доход, представлены следующими элементами:

кредиты и прочие размещенные средства;

вложения в ценные бумаги;

участие в капитале юридических лиц Необходимо отметить, что вложения в ценные бумаги в 2006 г. сокращаются на 80,8% или на 43 731 тыс. руб., а в 2007 г. прирост по данному активу составил 170,4%. Что касается кредитов, то величина данных активов увеличилась на 46,5% в 2006 г., а в 2007 г. на 80,5%.

Рассмотрим структуру активов, приносящих прямой доход (см. табл. 12).

Таблица 12.

Структура активов банка, приносящих прямой доход.

Наименование статьи. | 2005 г. | 2006 г. | 2007 г. | абс. отклонение. | ||

2006 г. от 2005 г. | 2007 г. от 2006 г. | |||||

Всего активов, приносящих прямой доход. | 100,0. | 100,0. | 100,0. | х. | х. | |

в т.ч. | ||||||

Кредиты и прочие размещенные средства. | 88,6. | 98,3. | 97,5. | 9,8. | — 0,8. | |

Вложения в ценные бумаги. | 11,4. | 1,7. | 2,5. | — 9,8. | 0,8. | |

Участие в капитале юридических лиц. | 0,0. | 0,0. | 0,0. | 0,0. | 0,0. | |

По данным таблицы 12 видно, что наибольший удельный вес приходится на кредиты и иные размещения средств. Но данный показатель изменяется следующим образом: в 2006 г. он увеличивается на 9,8%, в 2007 г. снижение составляет 0,8%.