Динамические и стохастические модели управления запасами

Где а0 и, а — коэффициенты, определяющие уровень снижения дополнительных удельных затрат в зависимости от увеличения размера заказа; hо — некоторые постоянные издержки хранения, не зависящие от размера запасов (например, затраты на содержание склада); kh — коэффициент пропорциональности, определяющий зависимость увеличения дополнительных расходов на хранение при росте размера запаса… Читать ещё >

Динамические и стохастические модели управления запасами (реферат, курсовая, диплом, контрольная)

Динамическая задача управления запасами. В статических моделях управления запасами параметры запасов принимаются постоянными на протяжении всего горизонта планирования. В динамических моделях эти параметры могут изменяться в отдельные периоды (интервалы времени), что должно учитываться при принятии управленческих решений. При этом целевая функция задачи считается аддитивной, т. е. оптимальное решение на определенном временном интервале принимается с учетом предыдущего решения, независимо от ранее принятых решений и начального состояния системы.

Рассмотрим плановый период T (например, Т = 1 год = 360 дней), который разбивается на п интервалов времени. Известна величина совокупного спроса на материальный ресурс В за весь период, которая складывается из величин спроса на каждом интервале {Вi}, i = 1,2,…, n.

При этом должны выполняться условия:

B=Bi, T= Ti и Lобщ=Li.

Тогда суммарные затраты на формирование и содержание запаса за весь период будут.

где сi — затраты на закупку единицы материального ресурса (цена с учетом транспортно-заготовительных расходов) в i-м периоде; Si-величина запаса, создаваемого на i-й период; zi — переходящий запас от (i = 1) — го периода; hi— - расходы на хранение единицы запаса в /-м периоде.

Неизвестным параметром модели является S;, величина которого в условиях мгновенной поставки (= 0) и отсутствия переходящего запаса совпадает с размером заказа (Si=Qi). В общем случае принимается, что размер заказа определяется как Qi = Si — Zi, i=1, 2,…, п. При этом основным условием данной динамической модели является Si > Вi, т. е. дефицит в системе не допускается.

Первое слагаемое формулы ci*(Si-zi) представляет собой затраты на доведение величины запаса от уровня zi до уровня Si на каждом i-м цикле. Второе слагаемое формулы hi*(Si-Bi) означает расходы по хранению избыточного запаса в i-й период. В свою очередь, параметры ci и hi могут быть переменными величинами, например, зависимыми от размера заказа (объема партии поставки):

Ci= (a0-a*Qi)*Qi и hi=h0+kh*Si

где а0 и а — коэффициенты, определяющие уровень снижения дополнительных удельных затрат в зависимости от увеличения размера заказа; hо — некоторые постоянные издержки хранения, не зависящие от размера запасов (например, затраты на содержание склада); kh — коэффициент пропорциональности, определяющий зависимость увеличения дополнительных расходов на хранение при росте размера запаса.

Решение такой задачи осуществляется на основе принципа оптимальности Р. Беллмана, который заключается в последовательной минимизации затрат на каждом интервале. Принцип последовательной оптимизации, выдвинутый Беллманом еще в 1953 г., заключается в сведении исходной n-шаговой задачи к последовательному решению п одношаговых задач меньшей размерности. Причем эта минимизация осуществляется в обратной последовательности, т. е. начиная с последнего периода. Минимальные затраты за последний период составляют:

Затраты за два последних периода будут:

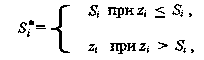

В целом для каждого интервала i =2, 3,…, n затраты будут:

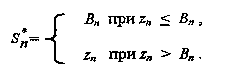

В процессе минимизации затрат для поиска {S*i} необходимо использовать свойства функций ci и hi. В типичном для практики случае, когда {сi} и {hi} являются возрастающими функциями и равны нулю при нулевом аргументе, оптимальный уровень запаса для последнего периода будет определяться следующим образом:

Отсюда легко находятся минимальные затраты Ln (z). Доказано что для любого периода оптимальная стратегия формирования запаса имеет вид:

причем функция Ln (z) достигает минимума при zп+1-i = Si.

Эти соотношения позволяют получить простой алгоритм численного решения задачи, представляющей собой набор из п подзадач, причем последняя из них (i = 1) имеет тривиальное решение.

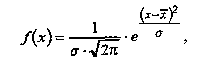

Стохастические модели управления запасами. Стохастические (вероятностные) модели управления запасами основаны на том, что главные параметры систем управления запасами являются случайными величинами. Распределение этих параметров управления запасами подчинено, как правило, нормальному закону (распределение Гаусса) или экспоненциальному (показательному) закону.

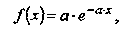

Нормальный закон распределения можно представить в следующем виде:

где f (x) — вероятность случайной величины интенсивности расход (продаж, отгрузки) или поступления продуктов в запас, которую часто называют параметром нормального распределения Гаусса и обозначают через u; x — среднее значение интенсивности потребления или поступления материального ресурса в запас; е — основание натурального логарифма (e = 2,718); у — среднее квадратическое отклонение. Экспоненциальный закон распределения характеризуется следующим выражением:

где а — параметр экспоненциального распределения (в практике управления запасами это, как правило, величина, обратная среднему размеру заказа или интенсивности потребления запаса).

Анализ статистических данных для установления закона распределения включает несколько последовательных этапов.

- 1. Сбор и аналитическая обработка исходных данных, включая очистку статистического ряда от «подозрительных» значений (используется так называемый метод «трех сигм», когда при превышении разности двух смежных пар данных трехкратного значения стандартного отклонения или xi-xi-1>=3у, i = 2,3,…, п, одно из них исключается из статистического ряда).

- 2. Определение характера и параметров распределения случайной величины, включая построение графика (или гистограммы).

- 3. Расчет показателей, характеризующих тесноту связи, что позволяет оценить степень приближения теоретической кривой к эмпирическим данным.

В вероятностных моделях, так же, как и в детерминированных, норма текущего запаса, как правило, определяется половиной объема Партии поставки (размера заказа), который в данном случае является переменной величиной, а размеры его колебания устанавливаются определенным доверительным уровнем.

«Задача продавца газет». Методику оптимизации текущего запаса При вероятностном спросе лучше всего пояснить на примере определения оптимального размера заказа (партии поставки) в условиях, когда издержками по содержанию запаса можно пренебречь, а учитывать только затраты по приобретению товара и потери из-за неудовлетворенного спроса. В теории запасов эта хозяйственная ситуация известна как «задача продавца газет», в которой требуется найти оптимальный объем разового заказа (закупки) для удовлетворения спроса.

В классической постановке эта задача формулируется следующим образом. Газетчик в начале каждого дня покупает N газет по, а пенсов и продает их по v пенсов (а < v), следовательно, его доход от продажи одной газеты составляет с = (v — а). Стоимость газет, которые он не смог продать в течение дня, падает до нуля, т. е. прямые потери от каждой непроданной газеты составляют, а пенсов. Если газетчик закупит газет меньше, чем он смог бы продать, то на каждом экземпляре он теряет с пенсов, а если больше-то, а пенсов. Требуется найти такое N которое максимизировало бы его ежедневный доход.

Одной из модификаций этой хозяйственной ситуации является «задача булочника». Отличием в ней является то, что на следующий день запас товара (т.е. хлебобулочные изделия) не обесценивается до нуля, а продается со значительной скидкой по цене w, причем w<�а.

В общем случае методика реализации такой задачи связана с поиском оптимума функции общих затрат, которую можно представить в следующем виде:

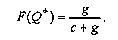

Где f (b) — функция плотности распределения вероятностей спроса (расхода МР); (Q — b) — излишек товаров; (b — Q) — дефицит товаров; с — цена единицы товара; g — удельные потери из-за неудовлетворенного спроса (упущенная выгода).

Взяв первую производную от функции по Q, приравняем ее нулю и, преобразуя уравнение, получим;

Если функция f (b) характеризуется нормальным законом распределения, а f(b) является кумулятивной функцией распределения для нормального закона, то уравнение можно представить в виде:

Из этого уравнения оптимальный размер заказа (партии поставки) опрделяется из условия:

Для решения данной задачи в управлении запасами конкретной ЛС необходимо по эмпирическим данным рассчитать значения функции F (b) для различных значений b (с учетом правила «трех сигм», т. е. bi=bi±3у) и выбрать самое близкое к оптимальному, которое определяется последним условием. В теории запасов параметр такого типа часто называют коэффициентом риска.