Методика экономического анализа оборотных средств

Где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Kоб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение. В связи с тем, что оборотные средства складываются… Читать ещё >

Методика экономического анализа оборотных средств (реферат, курсовая, диплом, контрольная)

Задачами комплексного экономического анализа состояния и использования оборотных средств организации являются:

1. Определение объёма оборотных средств, необходимых для обеспечения непрерывности хозяйственной деятельности организации; 2. Проверка соответствия запасов материальных ценностей установленным нормативам и выявление в составе производственных запасов излишних и ненужных организации материалов; 3. Обеспечение сохранности оборотных средств, т. е. выявление и сведение к минимуму потерь оборотных средств; 4. Обеспечение использования оборотных средств по целевому назначению; 5. Определение влияния организации материально-технического снабжения и полноты использования материальных ресурсов на важнейшие показатели работы организации (объём выпуска продукции, себестоимость, производительность труда и др.); 6. Обоснование эффективности использования оборотных средств за счёт ускорения их оборачиваемости и условного высвобождения из оборота; 7. Обоснование оптимальной потребности в материальных ресурсах; 8. Выявление резервов повышения эффективности использования оборотных средств.

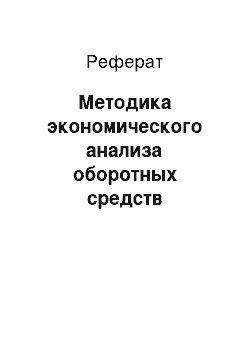

Рис. 2. Система комплексного экономического анализа и оценки состояния

Совокупность исследуемых в процессе анализа состояния и эффективности использования оборотных средств даёт комплексную характеристику состояния и эффективности их использования. Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота. Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле Коб=, (1.1).

где Vр — объем реализации продукции за отчетный период; Оср — средний остаток оборотных средств за отчетный период. Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Она определяется по формуле.

Д=, или Д=, (1.2).

где Т — число дней в отчетном периоде. Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле Кз= х 100, (1.3).

где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Коэффициент загрузки средств в обороте (Кз) — величина, обратная коэффициенту оборачиваемости средств (Kоб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение. В связи с тем, что оборотные средства складываются из оборотных фондов и фондов обращения, то и коэффициенты оборачиваемости для них можно определить следующим образом.

Коф=, (1.4).

где Коф — коэффициент обращаемости оборотных фондов; Оср оф — оборотных фондов за отчетный период;

Кфо= (1.5).

где Кфо — коэффициент оборачиваемости фондов обращения; Оср фо — средний остаток фондов обращения за отчетный период. Оборотные фонды складываются из производственных запасов, незавершенного производства, дебиторской задолженности и расходов будущих периодов. Поэтому для более детального анализа можно определить коэффициент оборачиваемости для каждого элемента оборотных фондов. Такой методический подход правомерен и для элементов фондов обращения. Например, коэффициент оборачиваемости производственных запасов и дебиторской задолженности может быть определен из выражения.

Киз= (1.6).

где Кпз — коэффициент оборачиваемости производственных запасов; Оср пз — средний остаток производственных запасов за отчетный период;

Кдз= (1.7).

где Кдз — коэффициент оборачиваемости дебиторской задолженности; — средний остаток дебиторской задолженности за отчетный период. Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли. Коэффициент оборачиваемости дебиторской задолженности, характеризующий отношение выручки от продаж к средней величине дебиторской задолженности, показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Период оборачиваемости дебиторской задолженности (погашения):

(1.8).

Чем больше период оборачиваемости дебиторской задолженности, тем выше риск её непогашения. Период инкассации долга (Tинк.) рассчитывается исходя из ожидаемой выручки от реализации с отсрочкой платежа за анализируемый период:

(1.9).

Расчёт периода оборачиваемости денежных средств и краткосрочных финансовых вложений выглядят следующим образом:

(1.10).

(1.11).

Основным правилом анализа является соблюдение пропорции: соотношение долей оборотных активов и внеоборотных активов должно быть больше соотношения долей заёмных и собственных средств. Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемостью оборотных средств имеется прямая и обратная зависимости.