Анализ финансовой отчетности «ОАО» Газпром

В результате проведенного анализа ликвидности баланса и платежеспособности предприятия ОАО «Газпром» можно сделать вывод, что оно полностью платежеспособно. Были рассчитаны коэффициенты: текущей, быстрой и абсолютной ликвидности. Все коэффициенты отвечают предъявленным к ним требованиям. Это показывает что у фирмы более чем достаточно средств, для покрытия краткосрочных обязательств. Состояние… Читать ещё >

Анализ финансовой отчетности «ОАО» Газпром (реферат, курсовая, диплом, контрольная)

1. Анализ имущества предприятия и источников его формирования

По данным отчетности предприятия построим аналитические таблицы, характеризующие имущественный комплекс предприятия и источники его формирования.

Таблица 1.1 Аналитический бухгалтерский баланс (на основе формы № 1), тыс.руб.

Актив. | Код строки. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Внеоборотные активы. | |||||

Нематериальные активы, в т. ч.: | |||||

права на объекты интеллектуальной собственности. | |||||

деловая репутация. | ; | ; | ; | ||

прочие. | |||||

Результаты исследований и разработок. | |||||

Основные средства, в т. ч.: | |||||

Объекты основных средств, в т. ч.: | |||||

земельные участки и обекты природопользования. | |||||

здания, сооружения, машины и оборудование. | |||||

Незавершенные капитальные вложения. | |||||

Доходные вложения в материальные ценности. | ; | ; | ; | ||

Финансовые вложения, в т. ч.: | |||||

инвестиции в дочерние общества. | |||||

инвестиции в зависимые общества. | |||||

инвестиции в другие организации. | |||||

займы, предоставленные организациямна срок более 12 месяцев. | |||||

Отложенные налоговые активы. | |||||

Прочие внеоборотные активы, в т. ч.: | |||||

расходы на освоение природных ресурсов. | |||||

ИТОГО по разделу 1. | |||||

2. Оборотные активы. | |||||

Запасы, в т. ч.: | |||||

сырье, материалы и др. аналогичные ценности. | |||||

затраты в незавершенном производстве. | |||||

готовая продукция и товары для перепродажи. | |||||

товары отгруженные. | |||||

Налог на добавленную стоимость по приобретенным ценностям. | |||||

Дебиторская задолженность, в т. ч.: | |||||

Дебиторская задолженность (платежи, которые ожидаются более через 12 месяцев после отчетной даты) в т. ч.: | |||||

покупатели и заказчики. | ; | ||||

авансы выданные. | ; | ||||

прочие дебиторы. | |||||

Дебиторская задолженность (платежи, которые ожидаются в течение12 месяцев после отчетной даты) в т. ч.: | |||||

покупатели и заказчики. | |||||

задолженность участников по взносам в уставный капитал. | ; | ; | ; | ||

авансы выданные. | |||||

прочие дебиторы. | |||||

Финансовые вложения (за исключением денежных эквивалентов), в т. ч.: | |||||

займы, предоставленные на срок менее 12 месяцев. | |||||

Денежные средства и денежные эквиваленты, в т. ч.: | |||||

касса. | |||||

расчетные счета. | |||||

валютные счета. | |||||

прочие денежные средства и их эквиваленты. | |||||

Прочие оборотные активы, в т. ч.: | |||||

расходы на освоение природных ресурсов. | |||||

ИТОГО по разделу П. | |||||

БАЛАНС. | |||||

Пассив. | Код строки. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

3. Капитал и резервы. | |||||

Уставный капитал. | |||||

Собственные акции, выкупленные у акционеров. | ; | ; | ; | ||

Переоценка внеоборотных активов. | |||||

Добавочный капитал (без переоценки). | ; | ; | ; | ||

Резервный капитал. | |||||

Нераспределенная прибыль (непокрытый убыток). | |||||

Фонд социальной государственной сферы. | ; | ; | ; | ||

ИТОГО по разделу III. | |||||

4. Долгосрочные обязательства. | |||||

Заемные средства, в т. ч.: | |||||

кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты. | |||||

займы, подлежащие погашению более чем через 12 месяцев после отчетной даты. | |||||

Отложенные налоговые обязательства. | |||||

Оценочные обязательства. | ; | ; | ; | ||

Прочие обязательства. | ; | ||||

ИТОГО по разделу IV. | |||||

5. Краткосрочные обязательства. | |||||

Заемные средства, в т. ч.: | 163 293 623. | ||||

кредиты банков, подлежащие погашению в течение 12 мес. после отчетной даты. | ; | ; | ; | ||

займы, подлежащие погашению в течение 12 мес. после отчетной даты. | ; | ||||

текущая часть долгосрочных кредитов и займов. | |||||

Кредиторская задолженность, в т. ч.: | |||||

поставщики и подрядчики. | |||||

задолженность перед персоналом организации. | |||||

задолженность перед государственными внебюджетными фондами. | |||||

задолженность по налогам и сборам. | |||||

прочие кредиторы, в т. ч.: | |||||

авансы полученные. | |||||

другие расчеты. | |||||

задолженность перед участниками (учредителями) по выплате доходов. | |||||

Доходы будущих периодов. | ; | ; | ; | ||

Оценочные обязательства. | |||||

Прочие обязательства. | ; | ; | ; | ||

ИТОГО по разделу V. | 482 076 360. | 636 318 260. | 936 895 228. | ||

БАЛАНС. | 7 433 217 844. | 7 828 107 263. | 9 520 654 856. | ||

Построим аналитическую таблицу, характеризующую результаты хозяйственной деятельности предприятия.

Таблица 1.2 Отчет о прибылях и убытках (на основе формы № 2), тыс.руб.

Наименование показателя. | Код строки. | За аналогичный период прошлого года. | За отчетный период. | |

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) в т. ч. | 2 879 390 342. | 3 534 341 431. | ||

газ. | 2 231 353 909. | 2 825 320 376. | ||

предоставление имущества в аренду. | 372 944 949. | 380 539 248. | ||

услуги по организации транспортировки газа. | 145 256 818. | 153 926 911. | ||

продукты нефтегазопереработки. | 104 104 742. | 137 391 096. | ||

газовый конденсат. | 22 444 233. | 33 135 922. | ||

прочая реализация. | 2 096 309. | 2 895 230. | ||

услуги по организации хранения газа. | 1 189 382. | 1 132 648. | ||

Себестоимость продаж, в т. ч.: | — 1 250 895 386. | — 1 452 194 381. | ||

газ. | — 663 164 887. | — 829 517 619. | ||

предоставление имущества в аренду. | — 375 585 137. | — 394 823 176. | ||

услуги по организации транспортировки газа. | — 133 186 621. | — 135 195 931. | ||

продукты нефтегазопереработки. | — 58 946 079. | — 67 252 232. | ||

газовый конденсат. | — 15 598 830. | — 19 868 818. | ||

прочая реализация. | — 4 029 261. | — 5 134 563. | ||

услуги по организации хранения газа. | — 384 571. | — 402 042. | ||

Валовая прибыль (убыток). | 1 628 494 956. | 2 082 147 050. | ||

Коммерческие расходы. | — 759 227 657. | — 832 682 728. | ||

Управленческие расходы. | — 47 286 456. | — 60 948 893. | ||

Прибыль (убыток) от продаж. | 821 980 843. | 1 188 515 429. | ||

Доходы от участия в других организациях. | 41 380 250. | 78 657 115. | ||

Проценты к получению. | 6 116 580. | 8 227 724. | ||

Проценты к уплате. | — 69 261 443. | — 63 580 415. | ||

Прочие доходы. | 2 302 685 968. | 3 283 210 797. | ||

Прочие расходы. | — 2 577 901 364. | — 3 353 016 047. | ||

Прибыль (убыток) до налогообложения. | 525 000 834. | 1 142 014 603. | ||

Налог на прибыль, в т. ч.: | — 177 641 696. | — 204 799 762. | ||

текущий налог на прибыль. | — 189 568 220. | — 241 497 924. | ||

налог на прибыль прошлых лет. | 11 926 524. | 36 698 162. | ||

в т.ч. постоянные налоговые обязательства (активы) из стр. 2405. | 65 182 097. | 50 272 601. | ||

Изменение отложенных налоговых обязательств. | 12 697 054. | — 64 032 966. | ||

Изменение отложенных налоговых активов. | 2 503 623. | 5 086 221. | ||

Прочие. | 1 918 567. | 1 333 568. | ||

Чистая прибыль (убыток). | 364 478 382. | 879 601 664. | ||

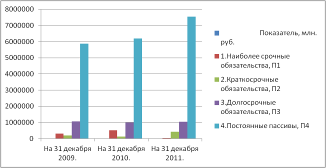

По данным отчетности определим имущественную массу предприятия, проанализируем структуру имущества, отразим на графике и выясним причины ее изменения (табл.1.3). Выполним анализ динамики изменения имущества предприятия и сделаем выводы о ее изменении и факторах, повлиявших на изменение имущественной массы (табл.1.3).

Таблица 1.3 Анализ изменения структуры имущества предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Внеоборотные активы, тыс. руб. | ||||

%. | 75,6%. | 69,9%. | 69,6%. | |

2. Оборотные активы, тыс. руб. | ||||

%. | 24,4%. | 30,1%. | 30,4%. | |

Итого стоимость имущества, тыс. руб. | ||||

%. | 100,0%. | 100,0%. | 100,0%. | |

Выводы и графики Анализ изменения структуры имущества предприятия.

В 2009;2011 году большую часть имущества предприятия составляли внеоборотные активы, которые обладают большой ликвидностью.

Общая стоимость имущества предприятия по сравнению с 2009 годом выросла.

Таблица 1.4 Анализ динамики изменения имущества предприятия, тыс. руб.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Внеоборотные активы. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 150 057 514. | 1 152 443 527. | |

— отклонение по сравнению с 01.01.2006 года. | ; | — 150 057 514. | 1 002 386 013. | |

2. Оборотные активы. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 544 946 933. | 540 104 066. | |

Итого стоимость имущества. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 394 889 419. | 1 692 547 593. | |

Выводы Внеоборотные активы имеют тенденцию к снижению до 2011, а оборотные активы имеют тенденцию к увеличению до 2011.

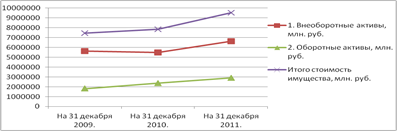

Проведем анализ внеоборотных активов, определим долю каждого их вида в общей сумме, оценим изменение структуры внеоборотных активов (табл.1.5). Выполним анализ динамики изменения внеоборотных активов и оценим изменения (табл.1.6).

Таблица 1.5 Анализ изменения структуры внеоборотных активов предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Внеоборотные активы. | ||||

%. | ||||

В том числе: Нематериальные активы, тыс. руб. | ||||

%. | ||||

Основные средства, тыс. руб. | ||||

%. | ||||

Долгосрочные финансовые вложения, тыс. руб. | ||||

%. | ||||

Отложенные налоговые активы, тыс. руб. | ||||

%. | ||||

Прочие внеоборотные активы, тыс. руб. | ||||

%. | ||||

Результаты исследований и разработок, тыс.руб. | ||||

%. | ||||

Выводы и графики Общая сумма внеоборотных активов по сравнению с 2009 годом выросла. В 2009 году основную долю составляли основные средства (70%), но к 2011 ситуация изменилась и их доля стала равна 72%.

Доля нематериальных активов, отложенных налоговых активов и долгосрочных финансовых вложений активов невелика и не сильно влияет на общую структуру внеоборотных активов.

Изменение стуктуры внеоборотных активов предприятия.

Таблица 1.6 Анализ динамики изменения внеоборотных активов предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Внеоборотные активы. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 150 057 514. | 1 152 443 527. | |

В том числе: Нематериальные активы, тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 72 177. | — 30 170. | |

Основные средства, тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 57 295 536. | 920 513 666. | |

Долгосрочные финансовые вложения, тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 110 606 548. | 200 719 081. | |

Отложенные налоговые активы, тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 2 447 254. | 4 937 753. | |

Прочие внеоборотные активы, тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 15 006 044. | 26 312 751. | |

Результаты исследований и разработок, млн.руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 9554. |

Выводы:

За анализируемый период произошло увеличение внеоборотных активов. Это происходит в основном за счет роста основных средств.

Далее выполним анализ оборотных активов, определим долю каждого вида оборотных средств в их общей сумме (табл.1.7). Оценим динамику изменения суммарной величины оборотных активов и их составляющих за анализируемый период (табл. 1.8).

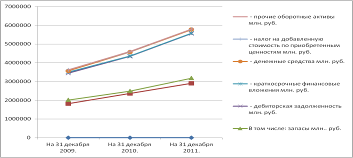

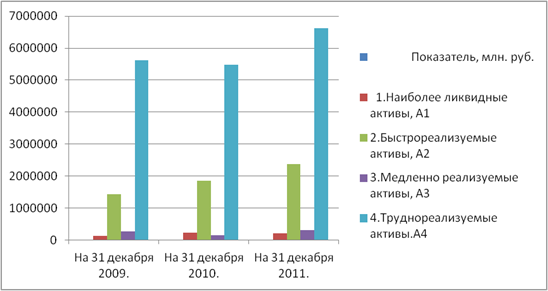

Таблица 1.7Анализ изменения структуры оборотных средств предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Оборотные средства, тыс. руб. | ||||

%. | 100,00%. | 100,00%. | 100,00%. | |

В том числе: запасы тыс. руб. | ||||

%. | 10,98%. | 5,31%. | 9,70%. | |

— дебиторская задолженность тыс. руб. | ||||

%. | 78,99%. | 78,64%. | 81,97%. | |

— краткосрочные финансовые вложения тыс. руб. | ||||

%. | 3,24%. | 0,86%. | 0,80%. | |

— денежные средства тыс. руб. | ||||

%. | 3,40%. | 8,81%. | 6,48%. | |

— налог на добавленную стоимость по приобретенным ценностям тыс. руб. | ||||

%. | 3,01%. | 0,90%. | 0,70%. | |

— прочие оборотные активы тыс. руб. | ||||

%. | 0,38%. | 0,39%. | 0,35%. |

Выводы и графики:

В 2010 году произошёл скачок, и сумма оборотных средств увеличилась. Доля запасов в общей структуре оборотных средств имеет тенденцию к увеличению. Доля денежных средств существенно возросла к 2010 году, но сейчас имеет тенденцию к снижению.

Таблица 1.8 Анализ динамики изменения оборотных активов предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Оборотные средства, тыс. руб. |  | |||

— отклонение по сравнению с предыдущим периодом. | ; | 544 946 933. | 540 104 066. | |

В том числе: запасы тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 73 775 551. | 155 853 904. | |

дебиторская задолженность тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 422 305 194. | 521 193 684. | |

краткосрочные финансовые вложения тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 38 497 175. | 2 904 439. | |

денежные средства тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 146 023 143. | — 19 933 614. | |

налог на добавленную стоимость по приобретенным ценностям тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 33 318 587. | — 832 198. | |

прочие оборотные активы тыс. руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 2 209 909. | 917 851. | |

Выводы:

Резкое увеличение оборотных средств за счёт роста денежных средств.

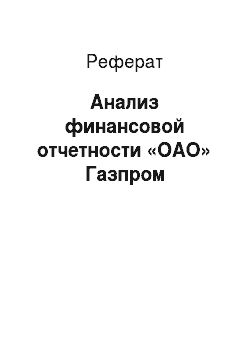

Проанализируем общую структуру источников формирования имущества (табл.1.9), выполним экспресс-анализ динамики изменения собственных и заемных источников формирования имущества предприятия (табл.1.10) и дадим оценку изменений.

Таблица 1.9Анализ изменения структуры обязательств предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Собственные средства, тыс.руб. | ||||

%. | 79,31. | 79,08. | 79,23. | |

2. Заемные средства, тыс.руб. | 1 533 955 581. | 1 636 672 986. | 1 976 426 055. | |

%. | 20,69. | 20,92. | 20,77. | |

Итого источников, тыс.руб. | 7 413 888 347. | 7 824 563 220. | 9 516 437 698. | |

%. | 100,00. | 100,00. | 100,00. | |

Выводы и графики:

Источники формирования имущества на предприятии представлены собственными и заемными средствами. Доля собственных средств является преобладающей.

Собственные средства предприятия в денежном выражении увеличились, а их доля в общем числе источников предприятия возросла, но не достигла значения 2009 года. Увеличение объёма собственных средств говорит о нормальном функционировании предприятия, т. е предприятие развивается.

Таблица 1.10Анализ динамики изменения обязательств предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Собственные средства, тыс.руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 307 957 468. | 1 352 121 409. | |

Заемные средства, тыс.руб. | 1 533 955 581. | 1 636 672 986. | 1 976 426 055. | |

— отклонение по сравнению с предыдущим периодом. | ; | 102 717 405. | 339 753 069. | |

Итого источников, тыс.руб. | 7 413 888 347. | 7 824 563 220. | 9 516 437 698. | |

— отклонение по сравнению с предыдущим периодом. | ; | 410 674 873. | 1 691 874 478. | |

Выводы: размер собственных и заёмных средств увеличивается, т. е предприятие развивается.

Проанализируем раздел «Капитал и резервы» пассивов, оценим структуру собственных источников формирования имущества (табл.1.11), выполним детальный анализ динамики изменения собственного капитала предприятия (табл.1.12) и дадим оценку изменений.

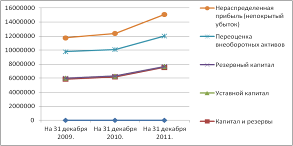

Таблица 1.11Анализ структуры собственного капитала предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Капитал и резервы. | ||||

%. | 100,00%. | 100,00%. | 100,00%. | |

В том числе: | ||||

Уставной капитал. | ||||

%. | 2,01%. | 1,91%. | 1,57%. | |

Резервный капитал. | ||||

%. | 0,15%. | 0,14%. | 0,11%. | |

Переоценка внеоборотных активов. | ||||

%. | 64,14%. | 60,91%. | 57,44%. | |

Нераспределенная прибыль (непокрытый убыток). | ||||

%. | 33,70%. | 37,04%. | 40,87%. | |

Выводы и графики.

Увеличение собственного капитала предприятия происходит в основном из-за переоценки внеоборотных активов, по сравнению с 2009 годом.

Доля резервного минимальна.

Таблица 1.12 Анализ динамики изменения собственного капитала предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Капитал и резервы. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 307 957 468. | 1 352 121 409. | |

В том числе: | ||||

Уставной капитал. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | |||

Резервный капитал. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | |||

Переоценка внеоборотных активов. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 2 381 862. | 562 085 959. | |

Нераспределенная прибыль (непокрытый убыток). | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 310 339 330. | 790 035 450. |

Выводы Собственный капитал предприятия увеличивается за счет роста нераспределённой прибыли Далее проанализируем структуру заемных источников формирования имущества (табл.1.13), выполним детальный анализ динамики изменения заемных средств предприятия (табл.1.14) и дадим оценку изменений.

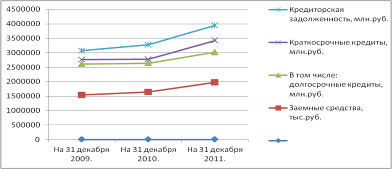

Таблица 1.13 Анализ структуры внешних обязательств предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Заемные средства, тыс.руб. | ||||

%. | ||||

В том числе: долгосрочные кредиты, тыс.руб. | ||||

%. | ||||

Краткосрочные кредиты, тыс.руб. | ||||

%. | ||||

Кредиторская задолженность, тыс.руб. | ||||

%. |  | |||

Выводы и графики.

Наблюдается увеличение заемных средств. Увеличение происходит в основном за счет долгосрочных кредитов и кредиторской задолженности.

Таблица 1.14 Анализ динамики изменения заемного капитала предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

Заемные средства, тыс.руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 102 717 405. | 339 753 069. | |

В том числе: долгосрочные кредиты, тыс.руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | — 67 309 949. | 39 849 216. | |

Краткосрочные кредиты, тыс.руб. |  | |||

— отклонение по сравнению с предыдущим периодом. | ; | — 33 402 497. | 277 183 864. | |

Кредиторская задолженность, тыс.руб. | ||||

— отклонение по сравнению с предыдущим периодом. | ; | 203 429 851. | 22 719 989. | |

Выводы Наблюдается увеличение заёмных средств, предприятие использует долгосрочные кредиты.

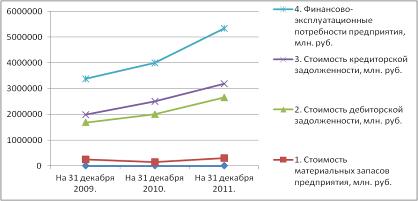

Выполним анализ финансово-эксплуатационных потребностей предприятия (табл. 1.15 и табл.1.16) и его финансового цикла (табл. 1.17). Опишем ситуацию графически и сделаем выводы.

Таблица 1.15 Финансово-эксплуатационные потребности предприятия.

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | |

1. Стоимость материальных запасов предприятия. | 253 429 784. | 146 335 646. | 301 357 352. | |

2. Стоимость дебиторской задолженности. | 1 431 689 337. | 1 853 994 531. | 2 375 188 215. | |

3. Стоимость кредиторской задолженности. | 299 453 240. | 502 883 091. | 525 603 080. | |

4. Финансово-эксплуатационные потребности предприятия. | 1 385 665 881. | 1 497 447 086. | 2 150 942 487. | |

Выводы и графики Финансово-эксплуатационные потребности.

ФЭП за анализируемый период имеют тенденцию к увеличению за счет увеличения дебиторской задолженности.

Таблица 1.16 Расчет средних за период значений оборотных средств (тыс. руб.).

Наименование. | На 31 декабря 2009. | На 31 декабря 2010. | На 31 декабря 2011. | Среднее значение за 2009 г. | Среднее значение за 2010 г. | |

1. Стоимость оборотных средств, в том числе: | 1 812 477 759. | 2 357 424 692. | 2 897 528 758. | |||

— запасы и затраты. | 198 921 716. | 125 146 165. | 281 000 069. | 162 033 940,5. | ||

— дебиторская задолженность. | 1 431 689 337. | 1 853 994 531. | 2 375 188 215. | |||

2. Кредиторская задолженность. | 299 453 240. | 502 883 091. | 525 603 080. | 401 168 165,5. | 514 243 085,5. | |

Таблица 1.17 Расчет операционного, финансового и производственного цикла предприятия.

Наименование показателей. | 2010 г. | 2011 г. | Абсолютное отклонение. | |

1. Выручка от реализации продукции, тыс.руб. | 2 879 390 342. | 3 534 341 431. | 654 951 089. | |

2. Среднегодовая стоимость произ. запасов, тыс.руб. | 162 033 941. | 203 073 117. | 41 039 177. | |

3. Коэффициент оборачиваемости запасов. | — 1. | |||

4. Время оборачиваемости запасов (производственный цикл), дн. | — 1. | |||

5. Среднегодовая стоимость дебиторской задолженности, тыс.руб. | 1 642 841 934. | 2 114 591 373. | 471 749 439. | |

6. Коэффициент оборачиваемости дебиторской задолженности. | ||||

7. Время оборота дебиторской задолженности, дн. | ||||

8. Продолжительность операционного цикла, дн. | ||||

9. Среднегодовая кредиторская задолженость, тыс.руб. | 401 168 166. |  514 243 086. | 113 074 920. | |

10. Коэффициент оборачиваемости кредиторской задолженности. | ||||

11. Время оборота кредиторской задолженности, дн. | ||||

12. Продолжительность финансового цикла, дн. | ||||

Выводы и графики Выручка от реализации выросла за год на 654 951 089 тыс. рублей, среднегодовая стоимость запасов также выросла, но коэффициент оборачиваемости запасов снизился. За анализируемый период финан…

7 828 107 263,00.

9 520 654 856,00.

4. Рентабельность капитала по балансовой прибыли, %.

0,83.

0,53.

5. Рентабельность капитала по чистой прибыли, %.

4,66.

9,24.

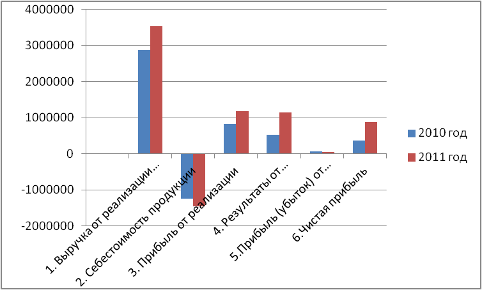

Таблица 5.3Анализ рентабельности продаж и рентабельность реализованной продукции.

Показатель. | 2010 год. | 2011 год. | |

1. Прибыль от реализации, тыс. руб. | 821 980 843,00. | 1 188 515 429,00. | |

2. Выручка от реализации, тыс. руб. | 2 879 390 342,00. | 3 534 341 431,00. | |

3. Полная себестоимость продукции с учетом коммерческих и управленческих расходов, тыс. руб. | 1 250 895 386,00. | 1 452 194 381,00. | |

4. Рентабельность продаж, %. | 28,55. | 33,63. | |

5. Рентабельность продукции, %. | 65,71. | 81,84. | |

Наблюдается рост рентабельности продаж и продукции.

Таблица 5.4 Оценка соблюдений требований «золотого правила экономики».

Показатель. | 2010 год. | 2011 год. | |

1. Прибыль от реализации продукции, тыс. руб. | 821 980 843,00. | 1 188 515 429,00. | |

2. Темпы роста прибыли, %. | ; | 144,59. | |

3. Выручка от реализации продукции, тыс. руб. | 2 879 390 342,00. | 3 534 341 431,00. | |

4. Темпы роста реализации, %. | ; | 122,75. | |

5. Капитал предприятия (валюта баланса), тыс. руб. | 7 828 107 263,00. | 9 520 654 856,00. | |

6. Темпы роста капитала, %. | ; | 121,62. | |

Выводы.

«Золотое правило экономики» заключается в том, что прирост прибыли должен превышать прирост объема реализации. В 2011 году темп роста прибыли опережал темп роста реализации, значит к началу периода «золотое правило экономики» выполнялось.

Общие выводы по работе

финансовый актив ликвидность.

- 1. На протяжении рассматриваемого периода стоимость имущества увеличивалась. Это происходило за счет изменения структуры: увеличения внеоборотных и оборотных активов. Наибольшую долю в составе внеоборотных активов составляют основные средства. Доля основных средств за анализируемый период имеет тенденцию к увеличению. Наибольшую долю в структуре оборотных средств составляют дебиторская задолженность. Доля дебиторской задолженности имеет тенденцию к уменьшению. В структуре собственного капитала компании преобладает переоценка внеоборотных активов. В структуре внешних обязательств преобладают долгосрочные кредиты. Продолжительность финансового цикла к концу расчетного периода увеличилась на 8 дней, за счет увеличения операционного цикла.

- 2. Состояние ОАО «Газпром» стабильно и характеризуется низким уровнем риска деятельности компании в зависимости от заемного капитала. На протяжении всего анализируемого периода мы видим увеличение обеспеченности собственными источниками формирования запасов, что показывает устойчивое финансовое состояние предприятия.

- 3. В результате проведенного анализа ликвидности баланса и платежеспособности предприятия ОАО «Газпром» можно сделать вывод, что оно полностью платежеспособно. Были рассчитаны коэффициенты: текущей, быстрой и абсолютной ликвидности. Все коэффициенты отвечают предъявленным к ним требованиям. Это показывает что у фирмы более чем достаточно средств, для покрытия краткосрочных обязательств.

- 4. Рентабельность продаж и продукции к середине рассматриваемого периода выросла.