Виды затрат на качество

Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции, выбор приоритетных направлений работ по улучшению качества продукции и совершенствованию менеджмента качества. Материалы для тестирования и проверок: стоимость расходных материалов, используемых при контроле и испытаниях, стоимость материалов, образцов и т. п… Читать ещё >

Виды затрат на качество (реферат, курсовая, диплом, контрольная)

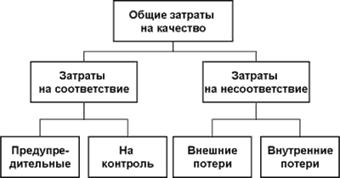

Наибольшую известность имеет классификация затрат на качество в соответствии с BS 6143, часть 2:

- — предупредительные затраты — затраты на исследование, предупреждение и снижение риска несоответствия или дефекта;

- — оценочные затраты — стоимость оценки достижения требуемого качества, включающая, например, стоимость контроля, выполняемого на любом этапе жизненного цикла продукции;

- — издержки вследствие внутренних отказов — издержки из-за несоответствий или дефектов, обнаруженных внутри организации на любом этапе жизненного цикла продукции, такие, как издержки на утилизацию, переделку, повторные испытания, повторный контроль и повторные конструкторские работы;

- — издержки вследствие внешних отказов — издержки из-за несоответствий или дефектов, обнаруженных после поставки потребителю, которые могут включать издержки вследствие рекламаций, стоимость замены и связанные с этим потери.

Сумма всех этих затрат дает Общие Затраты на Качество (рис. 1).

Рис. 1 Общие Затраты на Качество

управление качество Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество — чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком.

Рассмотрим несколько основных подходов к оценке и анализу затрат на качество. Выбор того или иного подхода зависит от целей, стоящих перед руководством предприятия: необходимо четко представлять, какая информация должна быть получена в результате анализа, и оценить возможность ее получения при применении выбранного подхода.

При проведении анализа и оценивания затрат на качество основными целями являются:

- — выявление и оценка размеров необходимых инвестиций в обеспечение (гарантирование) и улучшение качества;

- — обеспечение требуемого качества выпускаемой продукции при минимизации общих издержек на ее производство и эксплуатацию;

- — выявление взаимосвязей затрат на качество и результатов хозяйственной деятельности предприятия;

- — определение критических областей производственной деятельности, требующих принятия мер по совершенствованию организации производства.

Затраты на качество можно анализировать по пяти направлениям.

В таблице 1 показано, в каких случаях применяется тот или иной вид анализа затрат на качество.

Вид анализа. | Цели проведения анализа. |

Анализ потерь вследствие неудовлетворенного качества продукции. | Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции. |

Анализ потенциальных источников потерь. | Определение, анализ и оценка потерь вследствие неудовлетворительного качества на различных этапах жизненного цикла продукции, выбор приоритетных направлений работ по улучшению качества продукции и совершенствованию менеджмента качества. |

Анализ по видам затрат на качество в соответствии с классификацией. А. Фейгенбаума. | Постоянная идентификация, определение, анализ и оценка затрат на обеспечение качества; снижение и оптимизация затрат на качество; мониторинг изменения различных видов затрат на качество. |

Анализ затрат на качество по видам деятельности. | Мониторинг и постоянная оценка затрат на качество; снижение и оптимизация затрат на качество; выявление неэффективных видов деятельности в системе менеджмента качества; оперативное решение проблем в области менеджмента качества; анализ и оценка инвестиций в улучшение качества продукции и совершенствование системы менеджмента качества. |

Анализ затрат на качество, связанных с процессами. | Мониторинг и постоянная оценка затрат на качество; выявление неэффективных видов деятельности в системе менеджмента качества; оперативное решение проблем в области качества. |

Рассмотрим в качестве примера третий метод. Он используется, когда необходимы постоянная идентификация и контроль затрат, связанных с качеством. Информация о затратах при использовании этого метода может быть получена из данных бухгалтерского или специально организованного учета затрат на качество на основе вспомогательных субсчетов.

При проведении анализа затрат на качество на основе классификации А. Фейгенбаума надо обязательно учитывать следующее:

- — спрос на продукцию зависит не только от качества продукции, но и от целого ряда внешних факторов, зачастую не поддающихся контролю;

- — на раннем этапе внедрения СМК и при проведении мероприятий по улучшению качества неизбежны капитальные вложения, а значит отдельные группы затрат могут изменяться скачкообразно, независимо от изменения качества продукции;

- — на раннем этапе внедрения СМК неизбежно возрастут внутренние потери из-за дефектов и несоответствий не потому, что снижается качество продукции, а потому что возрастет эффективность контроля.

По классификации А. Фейгенбаума, совпадающей с классификацией BS 6143, затраты на качество делятся на:

- 1. Расходы на проведение предупредительных мероприятий

- а) планирование качества (организационное обеспечение качества, проектирование изделия, исследования в области надежности и т. д.);

- б) контроль технологического процесса (изучение и анализ технологических процессов, контроль процесса производства и т. п.);

- в) проектирование аппаратуры, применяемой для получения информации о качестве (проектирование аппаратуры, используемой для определения качества продукции и технологического процесса, сбора данных, их обработки и т. д.);

- г) обучение методам обеспечения качества и работа с кадрами (разработка программ подготовки кадров, направленных на правильное применение работниками методов управления качеством);

- д) проверка конструкции изделия (предпроизводственная оценка продукции);

- е) разработка систем управления (разработка и управление комплексными СМК, их совершенствование);

- ж) управление процессом (затраты на установление средств управления процессом, затраты на изучение возможностей процесса, затраты на осуществление технической поддержки производственного персонала в применении и поддержании процедур и планов по качеству);

- з) обеспечение качества поставок (затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки, затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов, затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества);

- и) аудит СМК (затраты на внутренний аудит, затраты на аудит СМК потребителем, его агентом или другим уполномоченным органом);

- к) другие расходы, связанные с проведением предупредительных мероприятий.

- 2. Расходы на оценку качества

- а) проведение испытаний и приемочный контроль материалов (оценка качества закупочного материала, командировочные расходы контролеров);

- б) лабораторные приемочные испытания (проведение всех видов испытаний в лаборатории или испытательном центре для оценки качества закупаемого материала);

- в) лабораторные измерения: измерения, проверка контрольно-измерительных приборов, их ремонт и т. п. (Ни при каких условиях в данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизация этого оборудования.);

- г) технический контроль (оценка качества продукции работниками службы технического контроля);

- д) испытания изделий (оценка эксплуатационных характеристик продукции);

- е) самоконтроль (проверка качества продукции самими рабочими);

- ж) аттестация качества продукции сторонними организациями;

- з) техническое обслуживание и проверка аппаратуры, применяемой для получения информации о качестве (проверка и техническое обслуживание этой аппаратуры);

- и) техническая проверка продукции и разрешение отгрузки (анализ данных, полученных в результате проведения испытаний и технического контроля, выдача разрешения на отгрузку продукции);

- к) испытания в условиях эксплуатации;

- л) материалы для тестирования и проверок: стоимость расходных материалов, используемых при контроле и испытаниях, стоимость материалов, образцов и т. п., подвергнутых разрушающему контролю (стоимость испытательного оборудования не включается).