Анализ безубыточности деятельности предприятия

Данные таблицы 9 и рисунка 14 свидетельствуют о том, что в 2008 году предприятию ООО «Татнефть-АльметьевскРемСервис» необходимо было реализовать продукции на 1 941 807 тыс. руб. для достижения безубыточной работы. Фактически полученная выручка от продаж составила в 2008 году 2 139 768 тыс. руб., что превысило критический уровень на 997 961 тыс. руб. Это превышение и составило запас финансовой… Читать ещё >

Анализ безубыточности деятельности предприятия (реферат, курсовая, диплом, контрольная)

Анализ безубыточности или CVP-анализ проявляется в соотношении между тремя группами важнейших экономических показателей бизнес-плана:

- — издержками (затратами);

- — объемом производства (реализации) продукции;

- — прибылью.

Анализ безубыточности позволяет найти точку равновесия, так называемый критический объем продаж — точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации.

Исходные данные для расчета безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» представим в таблице 8.

Таблица 8 — Исходные данные для расчета безубыточности деятельности предприятия ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг., тыс. руб.

Показатели. | 2007 г. | 2008 г. | 2009 г. |

1. Выручка от реализации продукции. | 369 447,8. | ||

2. Переменные затраты. | |||

3. Маржинальный доход. | 968 090,8. | ||

4. Доля маржинального дохода в выручке от продаж, %. | 28,9. | 26,4. | 22,8. |

9. Постоянные затраты. | 369 447,8. | ||

6. Прибыль от продаж. |

Проведем расчет безубыточности производства продукции ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг. с помощью метода уравнений, который представлен в параграфе 1.3.

В процентах от ожидаемого объема продаж — формула (27):

за 2007 г.: (1 990 914 — 1 282 273) / 1 990 914 *100% = 39,6%;

за 2008 г.: (2 139 768 — 1 941 807) / 2 139 768 * 100% = 27,9%;

за 2009 г.: (1 949 149 — 1 710 329) / 1 949 149 * 100% = 12,1%.

2. Расчет запаса финансовой прочности (показателя безопасности).

В стоимостном выражении определим по формуле (26):

за 2007 г.: 1 990 914 — 1 282 273 = 880 099 тыс. руб.;

за 2008 г.: 2 139 768 — 1 941 807 = 1 941 807 тыс. руб.;

за 2009 г.: 1 949 149 — 1 710 329 = 1 710 329 тыс. руб.

В процентах от ожидаемого объема продаж — формула (27):

за 2007 г.: (1 990 914 — 1 282 273) / 1 990 914 *100% = 39,6%;

за 2008 г.: (2 139 768 — 1 941 807) / 2 139 768 * 100% = 27,9%;

за 2009 г.: (1 949 149 — 1 710 329) / 1 949 149 * 100% = 12,1%.

Результаты анализа безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за анализируемый период 2007;2009 гг. представим в таблице 9.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1 282 273 тыс. руб., что на 299 396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407 037 тыс. руб., что на 41 989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.

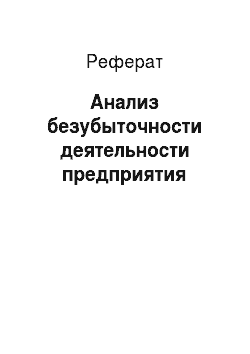

Для большей наглядности представим динамику изменения точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг. на рисунке 14.

В 2008 году выручка от реализации увеличилась до 2 139 768 тыс. руб., или на 7,9% в сравнении с 2007 годом. Соответственно на 10,6% возросли переменные затраты, их величина составила 1 974 046 тыс. руб., а постоянные расходы возросли на 41 988,8 тыс. руб. или 11,4%. При этом прибыль снизилась до 198 689 тыс. руб., или на 21,7% меньше прибыли 2007 года. Таким образом, уменьшение прибыли на 43 998 тыс. руб. явилось причиной снижения маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис». Маржинальный доход предприятия в 2008 году составил 9 697 220 тыс. руб., что на 2369,2 тыс. руб. меньше, чем в 2007 году.

Данные таблицы 4 и рисунка 13 свидетельствуют о том, что в 2007 году было получено самое высокое значение маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис», которое составило — 968 090,8 тыс. руб., что по сравнению с 2008 годом больше на 2369,2 тыс. руб., а в сравнении с 2009 годом — больше на 123 629,8 тыс. руб.

Рисунок 14 — Динамика изменения точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг.

Данные таблицы 9 и рисунка 14 свидетельствуют о том, что в 2008 году предприятию ООО «Татнефть-АльметьевскРемСервис» необходимо было реализовать продукции на 1 941 807 тыс. руб. для достижения безубыточной работы. Фактически полученная выручка от продаж составила в 2008 году 2 139 768 тыс. руб., что превысило критический уровень на 997 961 тыс. руб. Это превышение и составило запас финансовой прочности предприятия ООО «Татнефть-АльметьевскРемСервис».

В 2009 году наблюдается значительное снижение маржинального дохода. Увеличение постоянных расходов и одновременное снижение уровня маржинального дохода привели к увеличению безубыточного оборота на 168 922 тыс. руб. В 2009 году запас финансовой прочности предприятия уменьшился на 19,8% за счет роста доли постоянных затрат в себестоимости продукции.

Используя данные таблицы 7 проведем факторный анализ безубыточ-ности производства ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг. с помощью факторной модели, которая представлена в параграфе 1.3.

Расчет влияния изменения безубыточности производства за период 2007;2008 гг. определим методом цепных подстановок:

- — безубыточность производства в 2007 году:

- — безубыточность производства в 2007 году при постоянных затратах 2008 года:

- — безубыточность производства в 2008 году:

На основании исходных данных показателей находим влияние факторов на изменение безубыточности производства в 2007;2008 гг.:

- — Изменение постоянных затрат:

- 1 941 807 — 1 428 200 = +113 607.

- — Изменение доли маржинальной прибыли:

- 1 941 807 — 1 428 200 = +113 607.

Совокупное влияние факторов: 1 941 807 — 1 282 273 = 149 749 + 113 607.

+299 396 = +299 396.

Следовательно, в 2008 году по сравнению с 2007 годом повышение безубыточности производства объясняется снижением доли маржинальной прибыли в цене, т. е. ростом удельных переменных затрат.

Аналогичным образом проведем расчет влияния каждого фактора на изменение безубыточного объема продаж за период 2008;2009 гг.:

- — безубыточность производства в 2007 году:

- — безубыточность производства в 2007 году при постоянных затратах 2008 года:

- — безубыточность производства в 2008 году:

На основании исходных данных показателей находим влияние факторов на изменение безубыточности производства в 2007;2008 гг.:

- — Изменение постоянных затрат:

- 1 941 807 — 1 428 200 = +113 607.

- — Изменение доли маржинальной прибыли:

- 1 941 807 — 1 428 200 = +113 607.

Совокупное влияние факторов: 1 941 807 — 1 282 273 = 149 749 + 113 607.

+299 396 = +299 396.

Следовательно, в 2009 году по сравнению с 2008 годом повышение безубыточности производства объясняется снижением доли маржинальной прибыли в цене и ростом постоянных затрат.

Динамику запаса финансовой прочности ООО «Татнефть-Альметьевск-РемСервис» за период 2007;2009 гг. представим на рисунке 19.

Рисунок 19 — Динамика запаса финансовой прочности ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг.

Данные рисунка 19 показывают, что предприятие ООО «Татнефть-АльметьевскРемСервис» на протяжении анализируемого периода 2007;2009 гг. имело достаточно низкий уровень запаса финансовой прочности.

2007 году принадлежит самое высокое значение запаса финансовой прочности — 39,6%. В 2008 году уровень запаса финансовой прочности снизился на 7,63% и составил — 27,9%. В 2009 году в результате снижения основных экономических показателей деятельности предприятия ООО «Татнефть-АльметьевскРемСервис» наблюдается снижение запаса финансовой прочности, уровень данного показателя достиг значения — 12,1%.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1 282 273 тыс. руб., что на 299 396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407 037 тыс. руб., что на 41 989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.

В 2008 году выручка от реализации увеличилась до 2 139 768 тыс. руб., или на 7,9% в сравнении с 2007 годом. Соответственно на 10,6% возросли переменные затраты, их величина составила 1 974 046 тыс. руб., а постоянные расходы возросли на 41 988,8 тыс. руб. или 11,4%. При этом прибыль снизилась до 198 689 тыс. руб., или на 21,7% меньше прибыли 2007 года. Таким образом, уменьшение прибыли на 43 998 тыс. руб. явилось причиной снижения маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис». Представим графический способ определения «критической» точки безубыточности деятельности ООО «ТН — АльмРС» в 2007 г. на рисунке 16.

Рисунок 16 — Определение «критической» точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» в 2007 г.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1 282 273 тыс. руб., что на 299 396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407 037 тыс. руб., что на 41 989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.

Рисунок 17 — Определение «критической» точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» в 2008 г.

Данные рисунка 17 свидетельствуют о том, что в 2008 году предприятию ООО «Татнефть-АльметьевскРемСервис» необходимо было реализовать продукции на 1 941 807 тыс. руб. для достижения безубыточной работы.

Как видно из рисунка 18, значительное увеличение объема продаж в 2009 году обеспечено воздействием на рыночный спрос с помощью эффективной маркетинговой политики, которое привело к достижению точки безубыточности в сумме 1 710 329 тыс. руб.

Рисунок 18 — Определение «критической» точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» в 2009 г.

Информация, представленная в таблице 9, свидетельствует о том, что в 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1 282 273 тыс. руб., что на 299 396 тыс. руб. увеличило точку безубыточности 2008 г. Причина такой ситуации объясняется резким ростом постоянных затрат, сумма которых в 2008 г. составила 407 037 тыс. руб., что на 41 989,2 тыс. руб. (или на 11,4%) больше, чем в 2007 году.

Для большей наглядности представим динамику изменения точки безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис» за период 2007;2009 гг. на рисунке 14.

В 2008 году выручка от реализации увеличилась до 2 139 768 тыс. руб., или на 7,9% в сравнении с 2007 годом. Соответственно на 10,6% возросли переменные затраты, их величина составила 1 974 046 тыс. руб., а постоянные расходы возросли на 41 988,8 тыс. руб. или 11,4%. При этом прибыль снизилась до 198 689 тыс. руб., или на 21,7% меньше прибыли 2007 года. Таким образом, уменьшение прибыли на 43 998 тыс. руб. явилось причиной снижения маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис». На основании представленных расчетов, можно сделать следующий вывод: оценка безубыточности деятельности подтверждает факт, что на протяжении трех лет предприятие ООО «Татнефть-АльметьевскРемСервис» имеет безубыточный оборот от основной деятельности. В 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1 282 273 тыс. руб., в 2008 г. — 1 941 807 тыс. руб., в 2009 г. — 1 710 329 тыс. руб. Рост точки безубыточности связан, прежде всего, с увеличением постоянных затрат, что требовало повышения объемов реализации услуг и воздействием на рыночный спрос с помощью эффективной маркетинговой политики на региональном и республиканском рынках. Положительным моментом на протяжении анализируемого периода в деятельности предприятия можно считать достаточно высокие показатели зоны безопасности и запаса финансовой прочности.

Таким образом, по результатам анализа безубыточности можно сделать вывод, что анализируемое предприятие ООО «Татнефть-АльметьевскРем-Сервис» весьма привлекательно для инвесторов, кредиторов и других субъектов, поскольку оно имеет безубыточный оборот от основной деятельности.