Роль управленческого учета в стратегии развития субъекта хозяйствования

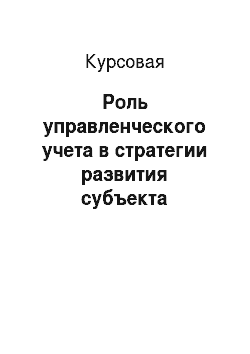

Приложение 1Взаимосвязь процессов планирования ┌─────────────────────────────────┐ │ Оперативные планы │ └─────────────────────────────────┘ / / /┐ ┌ ┌──────────────────┘ └─────────────────┐ │ Целевые КПР и лимиты (риски, расходы) │ └────────────────────────────────────────┘ ┌ ┌────────────────────────────────────────────────────────────┐ │ ┌───>│Финансовый план (расширенный бюджет… Читать ещё >

Содержание

- Введение

- 1. Управленческий учет на предприятии

- 1. 1. Сущность управленческого учета, его цели и функции

- 1. 2. Управленческий учет, как основа принятия управленческих решений

- 2. Планирование на предприятии

- 2. 1. Сущность процесса планирования

В зависимости от вида деятельности организации, ее масштабов и других факторов в каждой компании планирование будет иметь свои особенности. Мы рассмотрим лишь некоторые аспекты построения сметного планирования в компании. 15

2.2. Особенности стратегического планирования 19

3. Роль управленческого учета в стратегии развития субъекта хозяйствования 25

Заключение 30

Список использованной литературы 33

Приложения 34

Роль управленческого учета в стратегии развития субъекта хозяйствования (реферат, курсовая, диплом, контрольная)

Большинство компаний (80%) сходятся во мнении, что системное определение ключевых показателей деятельности (КПД) на основе разработанной стратегии и эффективное информирование о ней имеют большое значение для выполнения стратегических целей: — 65% респондентов отмечают, что в их компаниях используется система КПД (по результатам предыдущего исследования;

— 61%, которая строится на основе стратегии, однако 19% компаний не планируют внедрение системы КПД. Большинство респондентов (92%) отмечают важность четкого информирования о стратегии на всех уровнях организации, 80% компаний уже проводят или планируют проведение мероприятий в этом направлении в ближайшее время. Результаты исследования свидетельствуют о том, что в настоящее время использование специализированных ИТ-решений или модулей ERP-систем в целях управления рисками не является распространенной практикой. Большинство респондентов (71%) затруднились ответить, какие ИТ-технологии используются в их компании для управления рисками, остальные назвали MS Excel/MS Office. Относительно планов по внедрению ИТ-технологий для управления рисками 96% респондентов затруднились ответить, 4% респондентов указали MS Excel/MS Office. Уровень удовлетворенности существующими инструментами/технологиями можно оценить как довольно низкий, при этом, как показывают результаты исследования, инструменты, используемые для процессов планирования/бюджетирования и прогнозирования, в большей степени отвечают необходимым требованиям, чем инструменты, применяемые для финансовой консолидации и формирования отчетности. Относительно трудностей, связанных с внедрением информационных технологий, все предложенные в ходе исследования факторы были обозначены респондентами как значимые.

При этом аспекты корпоративной культуры/человеческого фактора, а также интеграции данных были выделены как наиболее важные. В рамках исследования был задан ряд вопросов относительно влияния финансового кризиса на управление эффективностью деятельности. На основе ответов респондентов можно сделать вывод о том, что в целом компании успешно адаптируются к новым экономическим условиям и реализуют меры, направленные на стабилизацию и развитие бизнеса. Итак, чтобы развиваться и получать большую прибыль, компании разрабатывают стратегический план развития на ближайшие несколько лет и систему стратегического планирования и управления. Однако, недостаточно просто сформировать стратегию. Необходимо совместить ее с финансовым планом фирмы. В противном случае она не будет согласована с работой всей компании. Огромную роль в обеспечении качества этого плана имеет информация управленческого учета. Заключение

Любой финансовый директор хочет, чтобы в подразделении, которое находится в его подчинении, были стабильность и порядок. Пожалуй, одним из базовых условий устойчивой компании является грамотно выстроенная система управленческого учета и стратегического планирования. С развитием производственных систем и технологий, совершенствованием теории и практики менеджмента возникает потребность совершенствовать и повышать качество уже действующих систем управленческого учета. Возрастание роли системы управленческого учета в управлении предприятием в любом сегменте бизнеса требует научного подхода к решению проблемы рациональной организации и функционирования учета. В основном они направлены на оптимизацию бизнес-процессов, контроль и снижение себестоимости, минимизации используемых ресурсов. Актуальность данной темы заключается в том, чтоуправленческая информация и анализ учета является очень востребованной, она необходима внутренним пользователям для принятия экономически обоснованных решений при осуществлении хозяйственной деятельности и составлении стратегических планов развития. Отметим, что применение системы управленческого учета, основанное на использовании управленческой информации, сопряжено для предприятий с рядом сложностей и в процессе применения выявляются «узкие» места, недоработки, требующие совершенствования. Каждое предприятие выбирает для себя индивидуальный путь совершенствования типовых процедур и методов управленческого учета в зависимости от целей и специфики деятельности.

При внедрении систем управленческого учета надо быть готовым к тому, что некоторые процессы в компании придется перестраивать. Самое главное — необходимо четко определить зоны ответственности и уровни полномочий и ответственности исполнителей. Реальный эффект от внедрения интегрированной информационной системы появляется только в том случае, если она становится рабочим инструментом непосредственных исполнителей. В заключение хотелось бы еще раз заметить важный факт, что в процессе внедрения любой системы управления предприятием важнейшую роль играет уровень управленческой культуры предприятия и квалификация методологов, которые реализуют проект по внедрению. В качестве конкретных целей для менеджмента предприятия следует ставить задачи, в итоге приводящие к повышению прибыли или капитализации предприятия. В качестве примера таких целей можно привести:

сокращение товарных запасов и потребности в оборотных средствах;

— увеличение нормы отдачи от кв.м. производственной площади;

— увеличение продаж в стоимостном выражении и т. д.Именно в вопросах достижения этих целей могут помогать системы управленческого учета деятельности предприятия. Предприятие, являясь многоэлементным образованием, делится в зависимости от применяемого признака деления на различные множества элементов или подсистем. К таким подсистемам можно отнести стратегическое управление затратами организации, которое включает объект и субъект управления. Объектом управления затратами являются собственно затраты предприятия, процесс их формирования и снижения. Субъектом стратегического управления затратами выступают руководители и специалисты предприятий, т. е. управляющая система. Все эти факты обусловили актуальность рассмотренной темы в современное время для любого сегмента бизнеса. Современный управленческий учет должен охватывать все типы, формы и системы контроля. Его роль должна определяться реализацией механизмов обратной связи, обоснованием выбора корректирующих мер управленческого воздействия таким образом, чтобы интегрировать в себя через информационные экономические системы методики планирования, учета, контроля, анализа систему построения внутренней отчетности для оптимизации эффективных управленческих решений. Необходимость управленческого учета актуальна и в условиях финансового кризиса, поскольку эта система:

предполагает анализ сценариев развития предприятия, -способствует подготовке альтернативных вариантов плана действий, построению системы подконтрольных показателей деятельности,-участвует в разработке генерального бюджета, — координирует деятельность элементов системы так, чтобы своевременно выявлять возникающие проблемы, корректировать управленческие решения в целях обеспечения устойчивого финансового состояния, обнаруживать слабые и узкие места в его деятельности, осуществлять непрерывный мониторинг состояния и внешнего окружения. Список использованной литературы

Костюкова Е. И. Управленческий учет в различных отраслях: теория и практика: Монография / Е. И. Костюкова, А. Н. Бобрышев, В. С. Яковенко и др. Ставрополь: Сев

КавГТУ, 2009. 305 с. Ансофф И. Новая корпоративная стратегия. — СПб.: Питер Ком, 2009

Минцберг Г., Альстренд Б., Лэмпел Д. Школа стратегий. — СПб.: Изд-во «Питер», 2010. 45 с. Коробейников О. П., Колесов В. Ю., Трифилова А. А. Стратегическое поведение: от разработки до реализации // Менеджмент в России и за рубежом.

— 2011. — N 3. Ефремов В. С. Организации, бизнес-системы и стратегическое планирование // Менеджмент в России и за рубежом. — 2011. — N

2.Томпсон А. А. мл., Стрикланд А.Дж. III. Стратегический менеджмент. Концепции и ситуации. ;

9-е изд. — М.: ИНФРА-М, 2010. 59 с. Кныш М. И. Конкурентные стратегии: Учеб.

пособие. — СПб, 2011. 305 с. Карпова Т. П. Управленческий учет: Учебник для вузов. — М., 2011.

38 с. Керимов В. Э. Управленческий учет: Учебник. — Издательско-книготорговый центр «Маркетинг», 2011. — 268 с. Ковалев В. В.

Введение

в финансовый менеджмент. — М.: Финансы и статистика, 2004. -

768с.Хорнгрен Ч. Т., Фостер Дж. Бкхгалтерский учет: управленческий аспект: Пер. с англ. — М.: Финансы и статистика, 2009. — 416 с. Хорнгрен Ч., Фостер Дж., Датар Ш.

Управленческий учет, 10 изд./ Пер. с нем. — СПб.: Питер, 2010. -

78 с. Шим Дж.К., Сигел Дж.Г. Методы управления стоимостью и анализ затрат: Пер. с англ. — М.:Информационно-издательский дом «Филин», 2009. — 344 с. Информационно-справочная правовая система: «Консультант Плюс», www.finanalis.ru/ Финансовый анализ

Приложение 1Взаимосвязь процессов планирования ┌─────────────────────────────────┐ │ Оперативные планы │ └─────────────────────────────────┘ / / /┐ ┌ ┌──────────────────┘ └─────────────────┐ │ Целевые КПР и лимиты (риски, расходы) │ └────────────────────────────────────────┘ ┌ ┌────────────────────────────────────────────────────────────┐ │ ┌───>│Финансовый план (расширенный бюджет): перспективный, текущие│ │ │┌──>└────────────────────────────────────────────────────────────┘ │ ││ / / /│ / │ ││ /┐ ┌ /┐ ┌ │ /┐ ┌ │ ││┌──────────┘ └────────┐┌─────┘ └────┐│┌────────────┘ └────────────┐ │ │││Требования к ресурсам││Ограничения/│││ Требования к ресурсам по │ │ │││ по обеспечению ││ риски │││ обеспечению деятельности │ │ │││ деятельности ││ │││ │ │Стратегия││└─────────────────────┘└────────────┘│└───────────────────────────┘< и бизнес-││┌────────┐┌───────────┐┌────────────┐│┌───────────┐┌──────────────┐ │ план │││ Планы ││ Проекты- ││ Проекты УАП│││ Проекты- ││ Проекты — НА │ │ │││развития││ инновации ││ │││ процессы ││ │ │ │││ текущей││ ││ │││ ││ │ │ │││ д-ти ││ ││ │││ ││ │ │ ││└────────┘└───────────┘└────────────┘│└───────────┘└──────────────┘ │ ││┌─────────────────────┐┌────────────┐│┌───────────┐┌──────────────┐ │ │││ Маркетинговая ││ Стратегия │││ Стратегия ││ Стратегия │ │ │││ стратегия ││ управления │││ развития ││ развития │ │ │││ ││ активами/ │││ процессов ││нематериальных│ │ │││ ││ пассивами │││ ││ активов │ │ ││└─────────────────────┘└────────────┘│└───────────┘└──────────────┘ └ │└─────┐ └─────┐┌──────────┴────┐┌┴────────┐┌────────────┐┌──────────┐┌─┴──────┐┌──────────────┐│Макропоказатели││Состояние││Конкурентная││Финансовое││Бизнес-││Нематериальные││ ││ рынков ││ группа ││ состояние││процессы││ активы │└───────────────┘└─────────┘└────────────┘└──────────┘└────────┘└──────────────┘└─────────────────── ───────────────────┘└──────────────── ──────────────────┘ / / Внешний Ситуационный анализ Внутренний└─────────────────────────────────────── ─────────────────────────────────────┘Приложение 2Модель формирования сбытовой политики организации в рыночных условиях┌────────────────────────────────┐ ┌──────────────────────┐ ┌────────────────────────┐│ Среда │──>│Общие цели организации│ ┌>│ Планирование сбыта │├────────────────┬───────────────┤ ├──────────────────────┤ │ ├────────────────────────┤│Внешняя│Внутренняя │ │1. Максимальные │ ││Анализ рыночной │├────────────────┼───────────────┤ │устойчивость и │ ││конъюнктуры и рыночных ││Система│Финансовая │ │эффективность │ ││возможностей ││общественных│Техническая │ │функционирования │ ││организации; ││отношений: │Технологическая││организации │ ││планирование ││идеология, │Кадровая │ │2. Удовлетворение │ ││ассортимента и ││экономика (в том│Организационно-││материальных и │ ││определение цен; ││числе уровень │структурная │ │духовных потребностей │ ││разработка сбытовых ││развития │ ││собственников и │ ││стратегий маркетинга ││рынков), │ ││персонала │ ││и планов сбыта ││политика │ │ │3. Удовлетворение │ │ └────────────────────────┘│(политическая │ ││материальных и │ │ /│ /││устойчивость), │ ││духовных потребностей │ ││││право (в том │ ││общества │ │ │/ ││числе │ │ └──────────────────────┘ │ ┌──────────────────────┐││законодательная │ ││││ Задачи сбыта │││база рыночного │ ││ иерархия │ ├──────────────────────┤││типа), │ ││ целей │ │Формирование │││социально- │ ││ организации │ │предпочтений │││культурная и │ ││││потребителей и │││научно- │ │ │/ │ │стимулирование их к │││техническая │ │ ┌──────────────────────┐ │ │покупкам; налаживание │││сферы. │ ││ Цели сбыта │──>│контактов и заключение│││Субъекты │ │ ├──────────────────────┤ │договоровс │││внешней среды: │ │ │1. Извлечение │ │покупателями; │││потребители, │ ││предпринимательской │ │обеспечение │││посредники, │ ││прибыли │ │взаимовыгодности │││общественность, │ │ │2. Удовлетворение │ │сделок; хранение и │││финансовые │ ││потребительского │ │подготовка готовой │││институты, │ ││спроса │ │продукции к продаже; │││органы │ │ │3. Завоевывание │ │отгрузка (поставка) │││государственного│ │ │(сохранение) доли │ │продукции; │││управления, │ ││рынка │ │обеспечение погашения │││прочиеучастники│ │ │4. Достижение │ │дебиторской │││рыночных │ ││превосходства над │ │задолженности │││отношений │ ││конкурентами │ └──────────────────────┘│└────────────────┴───────────────┘ └────────┬─────────────┘ /│ │ /│ Цели сбыта — цели 1-го уровня │ ││ │ декомпозиции общих │/ │/ │ │ целей организации ┌───────────────────────────────────────────────────┐ │ │ Сбытовая политика │ │ Обратное воздействие ├───────────────────────────────────────────────────┤└──────────────────────────┤Политика товародвижения (распределения); ценовая │ —————————— │политика; договорная политика; товарная политика; │ / Учет и контроль │инкассационная политика; политика формирования │/ результатов сбытовой <———>│спроса и стимулирования сбыта (реклама, сервис, │ политики (объемы продаж,/ │коммерческое кредитование, скидки); политика │ издержки сбыта и т. д.)/ │транспортировки продукции; сбытовые стратегии │ —————————— │маркетинга; организационные, материально- ││технические и прочие аспекты сбыта │ └───────────────────────────────────────────────────┘

Список литературы

- Костюкова Е.И. Управленческий учет в различных отраслях: теория и практика: Монография / Е. И. Костюкова, А. Н. Бобрышев, В. С. Яковенко и др. Ставрополь: СевКавГТУ, 2009. 305 с.

- Ансофф И. Новая корпоративная стратегия. — СПб.: Питер Ком, 2009.

- Минцберг Г., Альстренд Б., Лэмпел Д. Школа стратегий. — СПб.: Изд-во «Питер», 2010. 45 с.

- Коробейников О.П., Колесов В. Ю., Трифилова А. А. Стратегическое поведение: от разработки до реализации // Менеджмент в России и за рубежом. — 2011. — N 3.

- Ефремов В.С. Организации, бизнес-системы и стратегическое планирование // Менеджмент в России и за рубежом. — 2011. — N 2.

- Томпсон А.А. мл., Стрикланд А.Дж. III. Стратегический менеджмент. Концепции и ситуации. — 9-е изд. — М.: ИНФРА-М, 2010. 59 с.

- Кныш М.И. Конкурентные стратегии: Учеб. пособие. — СПб, 2011. 305 с.

- Карпова Т.П. Управленческий учет: Учебник для вузов. — М., 2011. 38 с.

- Керимов В.Э. Управленческий учет: Учебник. — Издательско-книготорговый центр «Маркетинг», 2011. -268 с.

- Ковалев В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2004. — 768с.

- Хорнгрен Ч.Т., Фостер Дж. Бкхгалтерский учет: управленческий аспект: Пер. с англ. — М.: Финансы и статистика, 2009. — 416 с.

- Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10 изд./ Пер. с нем. -СПб.: Питер, 2010. — 78 с.

- Шим Дж.К., Сигел Дж.Г. Методы управления стоимостью и анализ затрат: Пер. с англ. — М.:Информационно-издательский дом «Филин», 2009. — 344 с.

- Информационно-справочная правовая система: «Консультант Плюс»,

- www.finanalis.ru/ Финансовый анализ