Учет расчетов по принятым обязательствам, в том числе по оплате труда

С 1 января 2014 г. отношения по осуществлению закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд регулирует Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Он заменил Закон о размещении госзаказов. Счет 0 302 00 000 тесно связан со счетами раздела 5… Читать ещё >

Учет расчетов по принятым обязательствам, в том числе по оплате труда (реферат, курсовая, диплом, контрольная)

В результате изучения главы 18 студент должен:

знать

- • основные понятия, классификацию, способы бухгалтерского учета расчетов по принятым обязательствам;

- • учет расчетов по аналитическим группам синтетического счета объекта учета;

- • корреспонденцию счетов, учетные регистры в зависимости от характера принятых обязательств и их документальное оформление;

уметь

- • ориентироваться в системе законодательства и нормативных правовых актах, регламентирующих учет расчетов по принятым обязательствам в соответствии с Классификацией операций сектора государственного управления;

- • аргументировать и обосновывать вопросы отражения обязательств учреждения в бухгалтерском учете и отчетности;

владеть

- • навыками самостоятельной работы с правовыми актами и научной литературой в части расчетов по принятым обязательствам учреждения;

- • современными методами сбора, регистрации и обобщения в бухгалтерском учете и отчетности фактов хозяйственной жизни, связанных с обязательствами учреждения.

Учет и документальное оформление расчетов по принятым обязательствам

Для учета расчетов по принятым учреждением обязательствам предназначен счет 30 200 000 «Расчеты по принятым обязательствам», но только по обязательствам:

- — перед физическими лицами в части начисленных им сумм заработной платы, денежного довольствия, стипендий, пенсий, пособий, иных выплат, в том числе социальных;

- — перед субъектами гражданских прав, в том числе в рамках исполнения организациями, осуществляющими полномочия получателя бюджетных средств, государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности, за поставленные материальные ценности, оказанные услуги, выполненные работы, по иным основаниям, вытекающим из условий договоров, соглашений.

Счет 0 302 00 000 — пассивный, сальдо по нему — всегда кредитовое (табл. 18.1).

Таблица 18.1. Счет 30 200 000 «Расчеты по принятым обязательствам» .

ДЕБЕТ. | КРЕДИТ. |

Операции по исполнению (удержанию, погашению) обязательств, т. е. уменьшение кредиторской задолженности. | Операции по принятию (увеличению) обязательств, т. е. увеличение кредиторской задолженности. |

Счет 0 302 00 000 является пассивным, таким образом:

- — сальдо начальное всегда кредитовое и показывает наличие обязательств учреждения на начало отчетного периода;

- — сальдо конечное всегда кредитовое и показывает обязательства учреждения на конец отчетного периода

Учет операций по принятым обязательствам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату совершения операций.

Переоценка задолженности по принятым обязательствам в иностранных валютах осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Группировка расчетов по принятым обязательствам осуществляется по аналитическим группам синтетического счета объекта учета, представленных в табл. 18.2.

Таблица 18.2. Структура счета 30 200 000 «Расчеты по принятым обязательствам» .

Аналитические группы синтетического счета 30 200 000 «Расчеты по принятым обязательствам» . | Аналитические виды в разрезе каждой группы синтетического счета 30 200 000 «Расчеты по принятым обязательствам» . | Код КОСГУ. |

0 30 210 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда» . |

| 700 — увеличение обязательств 800 — уменьшение обязательств. |

0 302 20 000 «Расчеты по работам, услугам» . |

| |

0 302 30 000 «Расчеты по поступлению нефинансовых активов» . |

| |

0 302 40 000 «Расчеты по безвозмездным перечислениям организациям» . | 30 241 000 «Расчеты по безвозмездным перечислениям государственным и муниципальным организациям» 30 242 000 «Расчеты по безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций» . | |

0 302 50 000 «Расчеты по безвозмездным перечислениям бюджетам» . |

| |

0 302 60 000 «Расчеты по социальному обеспечению» . |

| |

0 302 70 000 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям» . |

| |

0 302 90 000 «Расчеты по прочим расходам» . | 30 291 000 «Расчеты по прочим расходам» . |

Учет расчетов с поставщиками и подрядчиками ведется в соответствии с КОСГУ. Бухгалтерские записи производятся на основании соответствующих первичных учетных документов. В рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ устанавливать в составе рабочего плана счетов дополнительную группировку расчетов по принятым обязательствам в разрезе видов расходов (выбытий) — дополнительные аналитические коды номеров счетов бухгалтерского учета.

Аналитический учет расчетов с поставщиками за поставленные материальные ценности, выполненные работы, оказанные услуги ведется в Карточке учета средств и расчетов либо в Журнале операций по расчетам с поставщиками и подрядчиками в разрезе кредиторов (поставщиков (продавцов), подрядчиков, исполнителей, иного участника договора, в отношении которого принимаются обязательства).

Отражение операций по счету осуществляется:

- — по обязательствам за поставленные материальные ценности, выполненные работы, оказанные услуги — в Журнале операций по расчетам с поставщиками и подрядчиками;

- — по оплате труда и стипендиям — в Журнале операций расчетов по оплате труда;

- — по пенсиям, пособиям и иным социальным выплатам — в Журнале по прочим операциям.

Основные операции по счету 0 302 00 000 оформляются следующими бухгалтерскими записями (табл. 18.3).

Таблица 18.3. Операции по счету 30 200 000 «Расчеты по принятым обязательствам» .

Факт хозяйственной жизни. | Первичный учетный документ. | Бухгалтерские записи. | |

ДЕБЕТ. | КРЕДИТ. | ||

Суммы начисленной заработной платы. | Расчетно-платежная ведомость. |

| 30 211 730 «Увеличение кредиторской задолженности по заработной плате» . |

Суммы начисленных дополнительных выплат и компенсаций в соответствии с законодательством РФ. | Расчетная ведомость Расчетно-платежная ведомость. |

| 0 30 212 730 «Увеличение кредиторской задолженности по прочим выплатам» . |

Суммы начисленного вознаграждения лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера. | Акт (иной документ, предусмотренный договором согласно обычаям делового оборота) в соответствии с видом объекта учета и хозяйственной операции. |

|

|

Суммы начисленной стипендии. | Расчетная ведомость Расчетно-платежная ведомость. | 40 120 290 «Прочие расходы» . | 0 302 91 730 «Увеличение кредиторской задолженности по прочим расходам» . |

Стоимость поставленных поставщиками материальных ценностей и оказанных услуг. | Справка. |

|

|

Суммы начисленных субсидий, субвенций, трансфертов. | Уведомление по расчетам между бюджетами. |

|

|

Суммы начисленных пенсий, пособий и иных социальных выплат. | Расчетная ведомость Расчетно-платежная ведомость. |

|

|

Суммы начисленных выплат обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. | Расчетная ведомость Расчетно-платежная ведомость. | 0303 02 830 «Уменьшение кредиторской задолженности по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» . | 0 30 213 730 «Увеличение кредиторской задолженности по начислениям на выплаты по оплате труда» . |

Начисленная учреждением как налоговым агентом сумма налога на добавленную стоимость с причитающейся к уплате в соответствии с договором аренды суммы арендных платежей. | Справка. | 0 302 24 830 «Уменьшение кредиторской задолженности по арендной плате за пользование имуществом» . | 0 303 04 730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» . |

Зачет обязательств по полученным материальным ценностям, выполненным работам, оказанным услугам, сформированным финансовым вложениям в счет перечисленной ранее предварительной оплаты. | Справка. | 30 200 000 «Расчеты по принятым обязательствам» (0 302 21 830−0 302 26 830,30 231 830−0 302 34 830, 0 302 61 830, 0 302 62 830, 0 302 72 830, 0 302 73 830, 30 275 830,030291 830). | 0 206 00 000 «Расчеты по выданным авансам» (20 621 660−0 206 26 660, 20 631 660−0 206 34 660, 20 661 660,020662660, 20 672 660,020673660, 20 675 660,020691 660). |

Зачет субсидий, субвенций, предоставленных автономным учреждениям, бюджетами соответствующих публичноправовых образований согласно отчету о произведенных расходах, финансовым источником которых являются указанные субсидии, субвенции. | Уведомление по расчетам между бюджетами. |

|

|

Удержания из оплаты труда и стипендий. | Расчетная ведомость Расчетно-платежная ведомость Справка. |

| 0 304 03 730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда» 0 303 1 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» . |

Перечисление средств в оплату приобретенного имущества, оказанных услуг, сформированных финансовых вложений. | Книга учета материальных ценностей, оплаченных в централизованном порядке. | 30 200 000 «Расчеты по предоставленным кредитам» (0 30 213 830, 0 302 21 830−0 302 26 830, 0 302 72 830, 0 302 73 830, 0 302 75 830, 0 302 31 830−0 302 34 830, 30 262 830,030291 830). |

|

Выдача заработной платы, вознаграждения лицам, не состоящим в штате учреждения по договорам гражданско-правового характера, прочих выплат, стипендий, пенсий, пособий и иных социальных выплат. | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы. | 30 200 000 «Расчеты по принятым обязательствам» (0 30 213 830, 0 302 21 830−0 302 26 830, 0 302 62 830, 30 291 830). | 20 134 610 «Выбытия средств из кассы учреждения» . |

Перечисление сумм субсидий, субвенций, трансфертов. | Уведомление по расчетам между бюджетами. | 0 302 00 000 «Расчеты по принятым обязательствам» (0 302 41 830, 0 302 42 830, 0 302 51 830−0 302 53 830). | 0 304 05 000 «Расчеты по платежам из бюджета с финансовым органом» (0 304 05 241, 0 304 05 242, 30 405 251,030405252, 30 405 253). |

Операции по формированию вложений денежных средств (инвестиций) в объекты финансовых активов. | Распоряжение уполномоченного органа. |

| 0 302 70 000 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям» (30 172 730,030273730, 30 275 730). |

Суммы субсидий, предоставляемых государственным (муниципальным) бюджетным, автономным учреждениям на цели, не связанные с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг — после предоставления указанными учреждениями отчета о целевом расходовании субсидий. | Уведомление по расчетам между бюджетами. | 40 120 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям» . | 0 302 41 730 «Увеличение кредиторской задолженности по безвозмездным перечислениям государственным и муниципальным организациям» . |

Суммы начисленных работникам учреждения выплат обязательного страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. | Расчетная ведомость Расчетно-платежная ведомость. | 30 306 830 «Уменьшение кредиторской задолженности по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» . | 0 30 213 730 «Увеличение кредиторской задолженности по начислениям на выплате по оплате труда» . |

Перечисление в случаях, предусмотренных законодательством РФ, средств государственных (муниципальных) бюджетных, автономных учреждений на единые счета соответствующих бюджетов с балансовых счетов, на которых учитываются средства указанных учреждений, — отражается администратором источников финансирования дефицита бюджета. | Уведомление по расчетам между бюджетами. | 130 405 550 «Расчеты по платежам из бюджета с финансовым органом по поступлению иных финансовых активов» . | 1302 75 730 «Увеличение кредиторской задолженности по приобретению иных финансовых активов» . |

Возврат в порядке, установленном законодательством РФ, средств государственных (муниципальных) бюджетных, автономных учреждений с единого счета соответствующего бюджета на балансовые счета, на которых учитываются средства указанных учреждений, — отражается администратором источников финансирования дефицита бюджета. | Уведомление по расчетам между бюджетами. | 1302 75 830 «Уменьшение кредиторской задолженности по приобретению иных финансовых активов» . | 1304 05 550 «Расчеты по платежам из бюджета с финансовым органом по поступлению иных финансовых активов» . |

Списание с балансового учета задолженности по принятым обязательствам, невостребованной кредиторами. | 30 200 000 «Расчеты по принятым обязательствам» . | 40 110 173 «Чрезвычайные доходы от операций с активами» . Одновременное отражение суммы задолженности на забалансовом счете 20 «Задолженность, невостребованная кредиторами» . | |

В соответствии с требованиями БК РФ получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него лимитов бюджетных обязательств. Получатель бюджетных средств принимает бюджетные обязательства путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением. Он подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий и осуществлением мер безопасности в отношении потерпевших, свидетелей и иных участников уголовного судопроизводства, — в соответствии с платежными документами. Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом в соответствии с положениями БК РФ.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств. Оплата денежных обязательств по публичным нормативным обязательствам может осуществляться в пределах доведенных до получателя бюджетных средств бюджетных ассигнований.

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы РФ, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

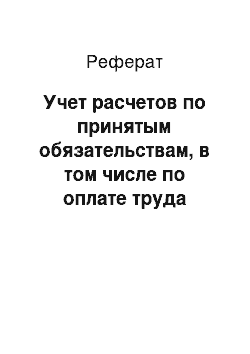

Счет 0 302 00 000 тесно связан со счетами раздела 5 «Санкционирование расходов хозяйствующего субъекта» Единого плана счетов. В данном учебнике в одноименной главе более детально описывается процесс исполнения бюджета по расходам. Кроме того, процесс отражения принятых и исполненных обязательств можно представить поэтапно (рис. 18.1).

Рис. 18.1. Процесс отражения принятых и исполненных обязательств.

Комментарий к рис. 18.1.

На втором этапе:

XX — код группы и вида синтетического счета объекта учета по перечисляемым авансам;

XXX — соответствует отражаемым на счете (КРБ) 130 405 XXX КОСГУ оплачиваемых расходов по перечисляемым авансам.

На третьем этапе:

X — соответствует:

- — на счете (КРБ) 1106 ЗХ 3X0 — коду соответствующего нефинансового актива (1 — основного средства, 2 — нематериального актива, 3 — непроизведенного актива, 4 — материальных запасов),

- — на счете (КРБ) 1105 ЗХ 340 — коду вида приобретаемых материалов (от 1 до 6);

XX — соответствует:

- — на счете (КРБ) 1302 XX 730 — коду группы и вида синтетического счета объекта учета отражаемым по счету начисленным суммам кредиторской задолженности по принятым к оплате расходам,

- — на счете (КРБ) 140 120 2ХХ — коду принимаемых к оплате расходов казенного учреждения группы 200 «Расходы» ,

- — по зачету суммы аванса XX соответствует код группы и вида синтетического счета объекта учета, учитываемых по счетам расходов учреждения.

На четвертом этапе:

XX — соответствует коду группы и вида синтетического счета объекта учета по погашаемой кредиторской задолженности;

XXX — соответствует отражаемым на счете (КРБ) 130 405 XXX КОСГУ оплачиваемых расходов по перечисляемым денежным средствам (оплачиваемым расходам).

ПРИМЕР 18.1

- 1. Казенным учреждением в рамках предоставленных лимитов бюджетных обязательств заключены договоры:

- — на приобретение легкого автомобиля за 500 000 руб. с предоплатой в размере 200 000 руб.;

- — на приобретение продуктов питания на сумму 10 000 руб.;

- — на оплату услуг связи на сумму (годовую) 120 000 руб.;

- — на оплату коммунальных услуг на сумму (годовую) 240 000 руб.

- 2. В рамках заключенных договоров перечислен аванс на приобретение легкового автомобиля в сумме 200 000 руб.

- 3. В рамках заключенных договоров приняты к учету выставленные поставщиками счета:

- — на сумму стоимости легкового автомобиля — 500 000 руб.;

- — на сумму стоимости поставленных продуктов питания — 10 000 руб.;

- — на сумму оплаты услуг связи (за месяц) — 10 000 руб.;

- — на сумму оплаты коммунальных услуг (за месяц) — 20 000 руб.

- 4. Произведены расчеты с поставщиками в рамках принятых к учету активов и расходов.

В бюджетном учете вышеперечисленные операции отражаются в хронологической последовательности в несколько этапов следующими бухгалтерскими записями (табл. 18.4−18.7).

Таблица 18.4. Первый этап. Заключены договоры казенным учреждением на текущий финансовый год.

Факт хозяйственной жизни. | Бухгалтерская запись. | Сумма, руб. | Учетный регистр |

Приобретение легкового автомобиля. | ДЕБЕТ КБК 150 113 310 КРЕДИТ КБК 150 211 310. | 500 000. | Журнал операций по санкционированию. |

Приобретение продуктов питания. | ДЕБЕТ КБК 150 113 340 КРЕДИТ КБК 150 211 340. | 10 000. | |

Оплата услуг связи. | ДЕБЕТ КБК 150 113 221 КРЕДИТ КБК 150 211 221. | 120 000. | |

Оплата коммунальных услуг. | ДЕБЕТ КБК 150 113 223 КРЕДИТ КБК 150 211 223. | 240 000. |

Таблица 18.5. Второй этап. В рамках договора с лицевого счета бюджета перечислен аванс поставщику.

Факт хозяйственной жизни. | Бухгалтерская запись. | Сумма, руб. | Учетный регистр |

В счет поставки легкового автомобиля. | ДЕБЕТ КБК 120 631 560 КРЕДИТ КБК 130 405 310. | 200 000. | Журнал операций с безналичными денежными средствами. |

Приняты денежные обязательства учреждения. | ДЕБЕТ КБК 150 211 310 КРЕДИТ КБК 150 212 310. | 200 000. | Журнал операций по санкционированию. |

Таблица 18.6. Третий этап. Приняты к учету активы и обязательства (расходы).

Факт хозяйственной жизни. | Бухгалтерская запись. | Сумма, руб. | Учетный регистр |

Получен от поставщика легковой автомобиль (Акт приема-передачи). | ДЕБЕТ КБК 110 631 310 КРЕДИТ КБК 130 231 730. | 500 000. | Журнал операций расчетов с поставщиками и подрядчиками. |

Зачтена сумма перечисленного ранее аванса в счет поставки автомобиля. | ДЕБЕТ КБК 130 231 830 КРЕДИТ КБК 120 631 660. | 200 000. | Журнал операций расчетов с поставщиками и подрядчиками. |

Приняты денежные обязательства учреждения (500 000 — 200 000). | ДЕБЕТ КБК 150 211 310 КРЕДИТ КБК 150 212 310. | 300 000. | Журнал операций по санкционированию. |

Получены от поставщика продукты питания. | ДЕБЕТ КБК 1105 32 340 КРЕДИТ КБК 1302 34 730. | 10 000. | Журнал операций расчетов с поставщиками и подрядчиками. |

Приняты денежные обязательства учреждения по продуктам питания. | ДЕБЕТ КБК 150 211 340 КРЕДИТ КБК 150 212 340. | 10 000. | Журнал операций по санкционированию. |

Потреблены оказанные поставщиком услуги связи (за месяц (120 000/12). | ДЕБЕТ КБК 140 120 221 КРЕДИТ КБК 130 221 730. | 10 000. | Журнал операций расчетов с поставщиками и подрядчиками. |

Приняты денежные обязательства учреждения по услугам связи. | ДЕБЕТ КБК 150 211 221 КРЕДИТ КБК 150 212 221. | 10 000. | Журнал операций по санкционированию. |

Потреблены оказанные поставщиком коммунальные услуги за месяц (240 000/12). | ДЕБЕТ КБК 140 120 223 КРЕДИТ КБК 130 223 730. | 20 000. | Журнал операций расчетов с поставщиками и подрядчиками. |

Приняты денежные обязательства учреждения по коммунальным услугам. | ДЕБЕТ КБК 150 211 223 КРЕДИТ КБК 150 212 223. | 20 000. | Журнал операций по санкционированию. |

Таблица 18.7. Четвертый этап. Оплачены со счета бюджета принятые к учету счета поставщиков.

Факт хозяйственной жизни. | Бухгалтерская запись. | Сумма, руб. | Учетный регистр |

Поставлен в учреждение легковой автомобиль (500 000- -200 000). | ДЕБЕТ КБК 1302 31 830 КРЕДИТ КБК 130 405 310. | 300 000. | Журнал операций с безналичными денежными средствами. |

Поставлены продукты питания. | ДЕБЕТ КБК 1302 34 830 КРЕДИТ КБК 130 405 340. | 10 000. | |

Потреблены услуги связи за месяц. | ДЕБЕТ КБК 1302 21 830 КРЕДИТ КБК 130 405 221. | 10 000. | |

Потреблены коммунальные услуги за месяц. | ДЕБЕТ КБК 1302 23 830 КРЕДИТ КБК 1304 05 223. | 20 000. |

На рис. 18.2[1] представлена схема взаимосвязи бюджетного и закупочного процессов.

С 1 января 2014 г. отношения по осуществлению закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд регулирует Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Он заменил Закон о размещении госзаказов.

- [1] Фрагмент презентации «Обеспечение взаимосвязи объемов ассигнований на реализацию мероприятий и видов контрактов», размещенной на сайте Минфина России.