Аутстаффинг.

Аутсорсинг в управлении персоналом

Российские компании стали активно применять аутстаффинг после кризиса 1998 г. Это, как справедливо отмечают отечественные исследователи, было связано с тем, что организации стремились к минимизации расходов, а следовательно, к сокращению затрат на персонал. Одним из способов этого сокращения и является вывод работников за штат предприятия, т. е. аутстаффинг. Главное его преимущество — сокращение… Читать ещё >

Аутстаффинг. Аутсорсинг в управлении персоналом (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • основные бизнес-процессы в организации;

- • сущность и основные характеристики рынка труда;

- • содержание маркетинговой концепции управления и ее применение в управлении персоналом;

- • технологии управления персоналом (найма, отбора, приема и расстановки персонала, социализации, профориентации и трудовой адаптации персонала, организации труда персонала, высвобождения персонала);

уметь

- • анализировать состояние и тенденции развития рынка труда с точки зрения обеспечения потребности организации в персонале;

- • оценивать риски, социальную и экономическую эффективность принимаемых решений в управлении персоналом;

- • принимать участие в разработке программ осуществления организационных изменений в части вопросов управления персоналом и оценивать их эффективность;

владеть

- • методами реализации основных управленческих функций в сфере управления персоналом;

- • методами разработки и реализации стратегий управления персоналом;

- • современными технологиями управления персоналом.

Аутстаффинг: понятие и основное содержание

В последние годы в российской практике достаточно широкое распространение получила услуга по выведению персонала за штат предприятий или организаций, что является одной из форм заемного труда. Данная услуга получила название «аутстаффинг» .

Концепция аутстаффинга выросла из лизинга персонала, а ее механизм пришел на смену отпускам «без сохранения содержания». Только в США данную услугу на сегодня предлагают свыше 2 тыс. компаний, рынок этих услуг растет ежегодно на 35%. В Западной Европе ситуация аналогичная. Обычно компании начинают использовать аутстаффинг в тех случаях, когда есть определенная непредсказуемость бизнеса.

Аутстаффинг (outstaffing) — это комплекс организационных, правовых и финансовых мероприятий, направленных на выведение сотрудников из штата компании-заказчика с целью снижения административных рисков и издержек, связанных с персоналом. Услуга представляет собой один из эффективных инструментов управления работниками, позволяющий организациям регулировать их количество, не меняя при этом официальную численность персонала в штате и штатное расписание[1].

Аутстаффинг предусматривает выведение персонала за штат организации с одновременным оформлением в штат фирмы — провайдера аутстаффинговой услуги. При этом работники продолжают выполнять свои трудовые функции на прежнем рабочем месте.

Первыми в Россию принесли идеи аутстаффинга кадровые агентства — Kelly Services и Manpower. Вскоре такое направление деятельности появилось у нескольких российских агентств, к примеру «Метрополис», «Империя кадров». Одной из первых профильных компаний на российский рынок вышла Ventra Employment, которая, имея большой опыт кадрового администрирования, ведения кадрового бухучета, представила на рынок продукт, соответствующий западным стандартам качества и состава услуг, сориентированный при этом конкретно на реалии рынка России.

Российские компании стали активно применять аутстаффинг после кризиса 1998 г. Это, как справедливо отмечают отечественные исследователи[2], было связано с тем, что организации стремились к минимизации расходов, а следовательно, к сокращению затрат на персонал. Одним из способов этого сокращения и является вывод работников за штат предприятия, т. е. аутстаффинг. Главное его преимущество — сокращение прямых затрат, влияющих на себестоимость производимого продукта. Зарплата как раз относится к категории прямых затрат, и если, воспользовавшись аутстаффингом, отнести эти затраты к другой статье расходов (финансирование услуги), то себестоимость снизится автоматически. Можно отметить и другие привлекательные стороны аутстаффинга. Во-первых, топ-менеджмент компании, продолжая непосредственно руководить сотрудниками, освобождается от административной и финансовой рутины (нет нужды рассчитывать зарплату, общаться с профсоюзами, решать трудовые споры и т. д.). Во-вторых, снижаются юридические риски, связанные с выплатами компенсаций при увольнении сотрудников. Кроме того, у отдела по работе с персоналом появляется дополнительное время для освоения и внедрения новейших методик обучения сотрудников и управления кадрами. В-третьих, за счет оптимизации системы управления компания получает возможность увеличить сотрудникам заработную плату и бонусы. В целом преимущества аутстаффинга для предприятий представлены в табл. 6.1[3].

Одной из проблем, сдерживающих развитие аутстаффинга в России, является неоднозначное понимание содержания данной услуги.

Нередко это направление отождествляют с аутсорсингом — передачей непрофильных бизнес-процессов сторонним органи;

Таблица 6.1. Преимущества аутстаффинга для клиента.

Преимущества | Способы реализации |

Повышение конкурентоспособности. | Возможность быстро реагировать на изменение конъюнктуры рынка за счет увеличения и сокращения объема привлекаемого заемного труда. Компании не требуется держать в штате «лишних» сотрудников. |

Сокращение затрат на содержание вспомогательных (обслуживающих) служб. | Происходит сокращение численности вспомогательных служб (бухгалтерии, отдела кадров, IТ-отделов) вследствие передачи части объемов работ этих служб агентству. По этой же причине уменьшаются объемы работы с налоговой инспекцией, различными фондами и СЭС. |

Обеспечение прозрачности бизнеса. | Лизинг изначально был и остается, по сути, одним из самых прозрачных видов бизнеса, где аккуратно платятся предусмотренные законом налоги и отчисления. |

Улучшение финансовых и экономических показателей. | Клиент-заказчик может отнести часть операционных затрат на себестоимость. Происходит рост производительности труда вследствие вывода части персонала за штат. В некоторых случаях возможна минимизация налоговых выплат. |

Улучшение имиджа компании. | Сокращаются риски возникновения судебных тяжб с персоналом, уменьшается число случаев получения травм на работе, так как часть работников является сотрудниками другой компании. |

Улучшение кадрового состава основного персонала. | Появляется возможность отбирать из сотрудников агентства наилучших специалистов для перевода в основной состав, сосредоточивать усилия на развитии своего персонала. |

зациям. Такой подход не соответствует содержанию и практике реализации данных процессов (табл. 6.2)[4].

В практике деятельности рекрутинговых компаний и кадровых агентств под аутстаффингом понимается оформление персонала компании-заказчика в свой штат и одновременное предоставление трудовых услуг этих работников указанной организации. В действительности данная услуга представляет собой бизнес-процесс вывода персонала за штат, оформления в штат другой организации и последующего оказания услуг (выполнения работ) этими же работниками для той организации, за штат которой их вывели[5]. Здесь имеется особенность — компания-провайдер не подбирает персонал, а оформляет в свой.

Таблица 6.2. Сравнительная характеристика взаимоотношений сторон в рамках аутсорсинга и аутстаффинга.

Характеристика | Аутсорсинг | Аутстаффинг |

Сущность используемой схемы взаимодействия сторон. | Приобретение услуг внешней организации вместо использования внутренних ресурсов. | Использование персонала внешней организации вместо собственного персонала. |

Рынок. | Рынок услуг аутсорсинга. | Рынок трудовых ресурсов. |

Основные цели использования. | Концентрация на основной деятельности. Сокращение расходов. Обеспечение качества процесса. Высвобождение ресурсов. | Концентрация на основной деятельности. Сокращение собственного персонала. Обеспечение контроля. Высвобождение ресурсов. |

Основное требование к внешнему ресурсу. | Качество предоставления услуги как комплексная характеристика. | Квалификационные требования к персоналу внешней организации. |

Инновационный потенциал. | Стратегическое сотрудничество в инновационной сфере. Открытие новых рыночных шансов. Создание новых продуктов (услуг). | Использование интеллектуального потенциала высококвалифицированного персонала внешней организации. Создание проектных команд. |

штат уже имеющийся в фирме-заказчике (рис. 6.1), а затем предоставляет его для выполнения определенных функций в ту же организацию. Фирма-провайдер несет ответственность за предоставляемый персонал, но не отвечает за результаты работы.

В то же время ряд авторов[6] считают, что в рамках аутстаффинга можно набирать и оформлять на работу временный персонал, т. е. практически отождествляют эти понятия или подменяют одно другим. Так, аутстаффинг рассматривается в современном менеджменте как услуга, которую оказывают специализированные агентства (staffing agency), предоставляющие организации-заказчику квалифицированный персонал на условиях, определяемых контрактом (соглашением об аутстаффинге)[7]. При этом считается, что понятие «аутстаф;

Рис. 6.1. Этапы аутстаффинга финг" более точно отражает сущность взаимоотношений между организацией-заказником и специализированным агентством, чем более распространенное понятие «лизинг персонала». Лизинг предполагает предоставление в долговременное пользование имущества, являющегося собственностью компании. Персонал, квалификация которого соответствует требованиям заказчика, оформленный в штат специализированного агентства, не является, тем не менее, его собственностью. Такой точки зрения придерживаются и многие практики. При аутстаффинге подбор работников осуществляется самой компаниейарендатором, а аутстаффинговая компания занимается лишь их юридическим оформлением.

Таким образом, аренда персонала — новое эффективное решение по легальному оформлению на работу иностранных граждан без зачисления их в штат компании-работодателя[8].

Так же считает Д. Журавлев: «Аутстаффинг — привлечение компанией внештатного специалиста, обладающего нужными знаниями, профессиональными навыками и опытом для выполнения определенной работы. Как и аутсорсинг, аутстаффинг — тоже форма неустойчивой занятости. Обе эти формы имеют немало общих черт. Аутстаффинг (как и аутсорсинг) сопряжен с выводом работников из штата организации и введением их в штат компании-аутстаффера (чаще всего — кадрового агентства), которая, заключая с ними трудовые договоры, формально становится их работодателем. Фактически же работники передаются компанией-аутстаффером для выполнения прежней работы у прежнего работодателя, а также другим компаниям (заказчикам)»[9].

Мнение эксперта

Вопрос. Кто оформляет разрешение на работу, если заемный работник иностранец?

Ответ. Если среди заемных работников есть иностранные граждане или лица без гражданства, аутсорсер обязан оформить им разрешение на работу (подп. 1 п. 8 ст. 18 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»),.

Отсутствие разрешения не будет свидетельствовать о необоснованной налоговой выгоде у организации-заказчика (постановление ФАС Уральского округа от 09.07.2007 № Ф09−5196/07-СЗ). Но деятельность аутсорсера могут приостановить на срок до 90 суток (ч. 1 и 2 ст. 3.12 КоАП РФ). А значит, будет отстранен от работы и привлеченный персонал.

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. № 8. КонсультантПлюс.

Аутстаффинг — это вывод персонала за штат работающего персонала посредством увольнения с одновременным трудоустройством в компанию — провайдера услуги аутстаффинга (аутстаффера).

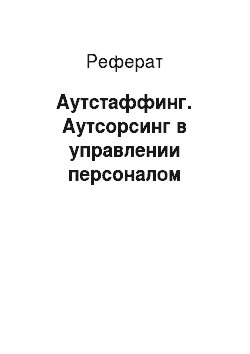

При предоставлении аутстаффинга фирма-провайдер становится юридическим работодателем и берет на себя ряд функций, представленных на рис. 6.2.

При аутстаффинге применяются договоры оказания услуг. В качестве предмета договора выступают не люди, а именно услуги, связанные с предоставлением персонала. В них должны быть детально прописаны:

- • сроки и порядок предоставления услуг;

- • порядок отказа от услуг, порядок изменения их объема;

- • порядок замены предоставляемого персонала;

- • вопросы обеспечения охраны труда и техники безопасности;

- • вопросы сохранения конфиденциальных данных.

Рис. 6.2. Услуги, предоставляемые фирмой-аутстаффером Отношения работника и компании-провайдера (аутстаффера) должны быть оформлены в соответствии с трудовым законодательством, при этом работник должен быть принят в штат именно в результате выведения его за штат фирмы-заказчика. Предоставляя услуги лизинга и аутстаффинга, организацияпровайдер нанимает работника и переходит из статуса посредника в статус работодателя[10]. Она заключает с работником трудовой договор и должна контролировать его исполнение, вести кадрово-учетную деятельность, связанную с занятостью работника. Таким образом, ответственность организации-провайдера перед работником после его найма не заканчивается, а наоборот, сохраняется и даже возрастает. В этом состоит один из ключевых моментов в понимании характера заемного труда и его отличий от других видов нестандартной занятости.

Пример из практики

Вопрос. Вправе ли руководитель организации привлекать к дисциплинарной ответственности работников, предоставленных для работы в данной организации другой организацией по договору аутстаффинга?

Ответ. К предоставленным по договору аутстаффинга работникам руководитель организации-заказчика не вправе применить дисциплинарное взыскание и не может привлечь к дисциплинарной ответственности, поскольку на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства; заказчик не имеет статуса работодателя относительно лиц, направленных по договору аутстаффинга.

Обоснование. В настоящее время ни гражданское, ни трудовое законодательство РФ не регулирует правоотношения, связанные с наймом персонала через специализированные организации.

Заключение

таких договоров возможно лишь исходя из условия свободы договора, закрепленной ГК РФ.

Так, в силу п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Несмотря на отсутствие термина «аутстаффинг» в законодательстве РФ, его содержание укладывается в типичную ситуацию оказания услуг одной организацией другой (ст. 779−783 ГК РФ).

На практике предметом договора аутстаффинга является оказание организацией-исполнителем (аутстаффером) услуг организации-заказчику (заказчику) по предоставлению специалистов необходимой квалификации для исполнения определенных функций в интересах заказчика, а заказчик обязуется оплатить оказанные ему услуги.

Привлечение персонала посредством специализированных организаций порождает следующие договорные отношения:

- • между аутстаффером и организацией-заказчиком — гражданско-правовые (ст. 779 ГК РФ);

- • между аутстаффером и работниками — трудовые (ч. 2 ст. 56 ТК РФ).

Таким образом, при аутстаффинге не предполагается установления и заключения трудовых соглашений между работником и организацией-заказчиком. Заказчик не оплачивает труд работника, а рассчитывается с аутстаффером за его услуги.

В свою очередь, заключая трудовой договор со специалистом, аутстаффер берет на себя все права и обязанности, установленные трудовым законодательством РФ (ст. 22 ТК РФ), включая в том числе обязательства по оплате труда, выплате компенсаций, обеспечению охраны труда и техники безопасности, обучению, обязательному страхованию, предоставлению отпуска и др., право на применение дисциплинарных взысканий за нарушение трудовой дисциплины, право на досрочное расторжение трудового договора по инициативе работодателя и т. д.

Как установлено нормами ч. 1 ст. 192 ТК РФ, за совершение дисциплинарного проступка, т. е. неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания: замечание; выговор; увольнение по соответствующим основаниям.

Таким образом, право привлекать работников к дисциплинарной ответственности имеет только работодатель (ч. 1 ст. 22, ст. 192 ТК РФ); ТК РФ не влияет на отношения между заказчиком и работником, поскольку трудовые отношения работника регулируются трудовым законодательством только между работником и его непосредственным работодателем, т. е. аутстаффером.

Следовательно, к предоставленным по договору аутстаффинга работникам руководитель организации-заказчика не может применить дисциплинарное взыскание и не вправе привлечь к дисциплинарной ответственности, поскольку на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства; заказчик не имеет статуса работодателя относительно лиц, направленных по договору аутстаффинга.

Попова Л. В. АКТ «Панацея ПРОФ» // КонсультантПлюс.

Вопрос. Кого обязан уведомить работодатель, являющийся заказчиком по договору аутстаффинга, о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменения некоторых условий трудовых договоров работников, работающих у него в соответствии с указанным договором аутстаффинга: организацию-исполнителя или непосредственно этих работников? Ответ. Договором аутстаффинга на заказчика услуги может быть возложена обязанность уведомлять организацию-исполнителя о предстоящих изменениях технологических и организационных условий труда. Заказчик по договору аутстаффинга не обязан уведомлять работников исполнителя, поскольку между ними отсутствуют трудовые отношения.

Обоснование. Гражданское законодательство РФ не содержит определения аутстаффинга и не предусматривает регулирование подобных видов договоров.

В то же время в силу п. п. 1,2 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Обычно под договором аутстаффинга понимается договор, в соответствии с которым одна сторона, исполнитель, предоставляет другой стороне, заказчику, персонал. Персонал состоит в трудовых отношениях с исполнителем, однако выполняет трудовую функцию в интересах заказчика.

Согласно ст. 15 ТК РФ трудовыми отношениями являются отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Организация-заказчик не состоит в трудовых отношениях с работниками исполнителя по договору аутстаффинга, поэтому на заказчика не возлагаются обязанности по соблюдению трудового законодательства в отношении работников исполнителя.

По этой причине организация-заказчик не несет обязанность, установленную ст. 74 ТК РФ, по уведомлению работников исполнителя о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменение условий трудовых договоров работников заказчика.

В свою очередь организация-исполнитель состоит в трудовых отношениях с работниками, которые выполняют трудовую функцию в интересах заказчика. На исполнителя возлагаются обязанности по соблюдению трудового законодательства в отношении ее работников.

В силу ч. 1 ст. 74 ТК РФ в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

Согласно ч. 2 указанной статьи о предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

Отношения между исполнителем и заказчиком регулируются договором. Обязанность заказчика по уведомлению исполнителя о предстоящих изменениях технологических и организационных условий труда, которые повлекут изменения некоторых условий трудовых договоров работников исполнителя, должна быть предусмотрена договором. В противном случае заказчик не обязан уведомлять исполнителя.

Губин А. Н. Консультационно-аналитический центр по бухгалтерскому учету и налогообложению // КонсультантПлюс.

Вопрос. По условиям договора аутстаффинга агентство занятости предоставило предприятию-нанимателю, работа на котором связана с вредными и опасными условиями, требуемых работников. Каким договором — трудовым или аутстаффинга — должны определяться условия защиты прав работников в период их деятельности во вредных и опасных условиях? Кто должен предоставлять работникам соответствующие компенсации и льготы — агентство занятости или предприятие-наниматель?

Ответ. Защита трудовых прав предоставленного персонала по договору аутстаффинга в период его деятельности во вредных и опасных условиях определяется законодательством о труде и трудовыми договорами, заключенными между работниками и агентством занятости. Соответствующие компенсации и льготы работникам предоставляет организация, являющаяся их работодателем, — агентство занятости.

Обоснование. Договор аутстаффинга, или договор о предоставлении персонала, в современном деловом обороте получил довольно широкую распространенность. При этом российское законодательство не содержит норм, его регулирующих; возможность заключения такого договора не предусмотрена ни трудовым, ни гражданским законодательством РФ. Однако отсутствует и запрет на заключение подобных договоров.

Вместе с тем о возможности предоставления персонала указано в подп. 19 п. 1 ст. 264 НК РФ, который относит к прочим расходам, связанным с производством и реализацией, расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией.

Сложившаяся в настоящее время судебная практика исходит из того, что договор аутстаффинга (предоставления персонала) не противоречит законодательству и представляет собой договор возмездного оказания услуг, регулируемый гл. 39 ГК РФ, т. е. относится к договорам, по которым исполнитель обязуется совершить определенные действия или осуществить определенную деятельность. Так, ВАС РФ в своем Определении от 04.03.2010 № ВАС- 2063 по делу № А59−1917/2009 указал, что таким договорам присущ комплекс отношений, регламентация которых осуществляется и нормами трудового права, и гражданско-правовыми нормами, поскольку имеют место два предмета регулирования — имущественные отношения и трудовые отношения.

При этом ВАС РФ пришел к выводу, что между организацией, предоставляющей персонал, и заказчиком имеют место гражданско-правовые отношения, имеющие некоторые признаки возмездного оказания услуг, предметом договора являются услуги по предоставлению персонала, а общество платит именно за эту услугу, а не за труд конкретных работников. Трудовые же отношения связывают агентство и тех работников, которые предоставляются в качестве персонала обществу.

Таким образом, судебной практикой определены характерные признаки договора аутстаффинга.

Сторонами договора выступают организации: исполнитель (часто это агентства занятости, кадровые агентства) и заказчик. Предметом договора является возмездная услуга по предоставлению персонала исполнителем, регулируемая нормами гражданского законодательства.

Предоставленный персонал — работники организации-исполнителя — выполняет свои трудовые обязанности в организации заказчика. При этом работодателем для этих работников остается организация-исполнитель, оказывающая услуги по предоставлению персонала. То есть предоставленный по договору аутстаффинга персонал, осуществляющий деятельность в интересах организации-заказчика, не вступает с ним в трудовые отношения. Поэтому на отношения между заказчиком и работниками, предоставленными исполнителем, не распространяется действие трудового законодательства.

Изложенное выше позволяет сделать выводы о том, что установленная ст. 22 ТК РФ обязанность работодателя обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда, относится к организацииисполнителю по договору аутстаффинга (в данном случае агентству занятости), но не к организации — заказчику услуги.

То же можно сказать и об установленной законодательством о труде (ст. 92, 117, 147 ТК РФ, Постановлением Правительства РФ от 20.11.2008 № 870 «Об установлении сокращенной продолжительности рабочего времени, ежегодного дополнительного оплачиваемого отпуска, повышенной оплаты труда работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда») обязанности работодателя предоставлять работникам соответствующие компенсации и льготы — предоставленному персоналу работу во вредных или опасных условиях труда по нормам законодательства о труде компенсирует организация-исполнитель, являющаяся для него работодателем.

В то же время между сторонами договора аутстаффинга — заказчиком и исполнителем — может быть заключено соглашение, по которому предоставляемым работникам организация-заказчик будет обеспечивать определенные условия для осуществления их деятельности (например, обеспечивать минимизацию вредного воздействия, выдавать спецодежду и т. п.). Но все эти действия будут за рамками трудового законодательства, поскольку организациязаказчик не связана с ними трудовыми отношениями.

Катасонова С. Ю. ОАО «Центральная геофизическая экспедиция» // КонсультантПлюс.

Вопрос. Кто возмещает убытки заказчика, возникшие по вине заемного работника?

Ответ. В силу ст. 402 ГК РФ действия привлеченного персонала считаются действиями работодателя. Поэтому вред, причиненный работником, будет возмещать аутсорсер, притом по правилам гражданского законодательства (ст. 15 ГК РФ).

Последующие расчеты со своим работником аутсорсер-работодатель осуществляет на основании п. 1 ст. 1081 ГК РФ (с учетом норм трудового законодательства о материальной ответственности).

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. № 8. КонсультантПлюс.

Однако существуют сложности и большие трудности при предоставлении услуги аутстаффинга. Определенная проблема связана с особым значением для бизнеса клиента сведений, передаваемых провайдеру. Последний должен обеспечивать высокий уровень безопасности при информационном обмене в рамках сотрудничества — неукоснительно соблюдать требования действующего законодательства и уделять особое внимание охране данных — как изначально полученных от заказчика, так и собранных уже в ходе работы по аутстаффинговому проекту[11].

Кроме того, для обеспечения надлежащей защиты информации провайдеру необходимо иметь соответствующую техническую базу и лицензионное программное обеспечение. В его распоряжении должны быть высококвалифицированные сотрудники бухгалтерии и юридической службы. Первые обеспечивают точный и своевременный расчет и выплату заработка персоналу, а вторые осуществляют правовую поддержку кадрового делопроизводства, принимают участие в проверках, проводимых налоговыми органами, трудовой инспекцией и другими структурами, содействуют расследованию случаев травматизма на рабочем месте.

На основе всех полученных данных провайдер разрабатывает и предлагает заказчику услугу аутстаффинга и схему ее реализации. Она должна полностью соответствовать нормам действующего законодательства и отвечать деловым целям клиента. Кроме того, в предоставлении услуги могут участвовать дополнительные провайдеры и субподрядчики, обеспечивающие специализированные сервисы, например: доставку сотрудников к месту работы, мероприятия в лечебно-профилактических учреждениях (медосмотры, оформление медицинских книжек), обучение и др. Договоры с субподрядчиками, как правило, заключает провайдер услуги аутстаффинга, он же контролирует качество их работы.

При аутстаффинге невозможно оформление в штат кадрового агентства материально ответственных сотрудников. Российским законодательством предусмотрен перечень должностей, замещаемых лицами, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности (за недостачу) вверенного имущества. Однако подобное действие в отношении персонала, предоставляемого агентством на проекты заказчиков, невозможно, поскольку официальным работодателем является провайдер, а договор о материальной ответственности может быть оформлен, только если имущество принадлежит работодателю.

Заключение

с работником договора о материальной ответственности за сохранность имущества заказчика незаконно, взыскание стоимости растраченных материальных ценностей в случае хищений будет неправомерным. При обращении работника в судебные инстанции его иск будет удовлетворен.

Мнение эксперта

Вопрос. Наша организация собирается заключить договор аутсорсинга. Продавцы будут «поставляться» сторонней организацией, она же и будет вести весь кадровый учет. Вопрос в том, кто должен заключать договоры о материальной ответственности, составлять должностные инструкции на персонал? Если наша организация, то мы-то не работодатели, а арендаторы персонала, если другая организация, то у них иной трудовой распорядок и т. п.

Ответ. За качество выполненной работы, а также за соблюдение дисциплины труда (включая разработку и исполнение должностных инструкций и норм о полной материальной ответственности, при наличии к тому юридических оснований и т. п.) привлеченный сотрудник отвечает перед аутсорсером (арендодателем персонала) — своим работодателем — в рамках трудовых отношений. Ведь именно с ним привлеченный работник состоит в трудовых отношениях со всеми проистекающими из данного юридического факта правовыми последствиями. Заказчик же в связи с арендой персонала (аутсорсинг) состоит с арендодателем персонала (аутсорсером) в гражданско-правовых отношениях по оказанию возмездных услуг (гл. 39 ГК РФ).

Поэтому заказчик должен предусмотреть в договоре по аренде персонала компенсацию аутсорсером своих возможных потерь, понесенных вследствие некачественной работы привлеченного персонала.

Ответственность может быть предусмотрена как в виде возмещения ущерба (включая упущенную выгоду), так и в виде штрафов (например, при нарушении трудовой дисциплины).

Баринов Ю., адвокат Санкт-Петербургской городской коллегии адвокатов, консультант аудиторской фирмы ICPA.Corp. // КонсультантПлюс.

Вместе с тем при аутстаффинге происходит замена статуса работников (из положения постоянной занятости они переходят в положение временной занятости), снижаются стабильность трудовых отношений, размеры социальных гарантий по страховым взносам, что, как следствие, вызывает недовольство со стороны работников. Особенно остро проблемы таких реорганизаций проявляются в тех сферах деятельности, где имеют место вредные и опасные условия труда. Ведь для заемного работника предприятие, на котором находится его фактическое место работы, и организация, которая заключает с ним трудовой договор, не являются одним и тем же юридическим лицом. В результате, оставаясь занятым на рабочем месте с вредными условиями труда, работник зачисляется в штат организации, которая имеет нормальные условия труда и, заключая с ним трудовой договор, не может подтвердить наличие вредных и опасных условий труда. В итоге права работника по компенсации вредных и опасных условий труда оказываются нарушенными. Вместе с тем, переходя на условия срочного трудового договора, работники утрачивают размеры начислений за непрерывный стаж работы, оказываются за рамками коллективнодоговорных отношений, теряют возможность поощрения за коллективные результаты труда и др. Например, аутстаффинг может спровоцировать серьезное снижение мотивации людей. Сотрудник, долго проработавший в компании и получивший предложение «формально» перейти в штат другой компании, заподозрит подвох. Таким образом, основной сдерживающий фактор роста активности на рынке аутстаффинга персонала — это моральные аспекты передачи сотрудников в штат другой компании. Если на аутсорсинг передается какой-либо отдел компании (или производство), то у людей, которые до этого были в штате, нарушается чувство причастности к компании. Можно организовать встречи с людьми, рассказать о процедуре перевода персонала в штат фирмы-провайдера, о компании, о дополнительных преимуществах этого процесса, например об оказании помощи работнику в случае изменения трудовых отношений с компанией-клиентом.

Среди других негативных моментов применения аутстаффинговых процедур указывают на следующие[12]:

- • аутстаффинг с последующим сокращением персонала экономит клиенту массу времени и ресурсов, ведь ему не придется вести необходимое делопроизводство, соблюдать все установленные законодательством сроки, а также учитывать преимущественное право определенных категорий работников на оставление на работе. Все это будет сделано провайдером. Но подобные действия органами судебной власти признаются незаконными, так как сделка между клиентом и провайдером не отражает реальное положение дел, а служит своего рода прикрытием и поэтому будет признана притворной;

- • дополнительно могут возникать риски с точки зрения управления изменившейся организационной структурой. Все распоряжения и приказы по основной деятельности, которым формально подчиняется работник, должны исходить от провайдера. И если, к примеру, фактически работник трудится в выходные, то приказ об этом должна издать компания, которая взяла его в свой штат. На деле такое документальное подтверждение реального исполнения профессиональных обязанностей и условий работы — скорее исключение;

- • компания практически всегда теряет доверие сотрудников, причем это касается не только тех, кого выводят за штат, но и тех, кто в штате остается. К тому же сотрудник, написавший в ходе аутстаффинга заявление на увольнение, психологически не может работать с прежней отдачей, как и раньше. В результате он начинает искать новое место. В сознании персонала — это первый реальный «звоночек» перед увольнением. И с этой точки зрения аутстаффинг уже не может быть инструментом оптимизации системы менеджмента организации.

Кроме того, к факторам, мешающим развитию аутстаффинга, можно отнести мифы, порожденные недостатком информации об этой относительно новой услуге. Остановимся на них подробнее. К мифам об аутстаффинге относится информация о том, что его использование сопряжено с определенными рисками. Но, во-первых, риски есть у каждого, кто заказывает услуги или товары. Во-вторых, существуют способы, позволяющие обезопасить себя. Главный из них — правильный выбор провайдера. Это должно быть агентство, имеющее положительный опыт предоставления услуги аутстаффинга.

Итак, остановимся на потенциальных рисках аутстаффинга и способах, позволяющих их избежать.

Компании, впервые использующие услугу аутстаффинга, часто волнует юридический аспект, поскольку в законодательстве РФ нет специальной статьи, регулирующей заемный труд. Однако фактически такой труд существует и документально оформляется способами, не противоречащими законодательству. При этом нужно исходить из того, что отношения между провайдером, предприятием-пользователем и работником носят трехсторонний характер:

- • работник — провайдер услуги;

- • провайдер услуги — предприятие-пользователь;

- • работник — предприятие-пользователь.

Таким образом, юридически работник признается таковым (заключает трудовой договор) провайдером, хотя трудится он фактически на предприятии пользователя. Оно и дает ему конкретные задания и поручения для выполнения. Юридическим же работодателем, подчеркнем, остается провайдер.

В свою очередь между предприятием-пользователем и провайдером заключается договор возмездного оказания услуг (гл. 39 ГК РФ), что является возможным, поскольку предметом такого договора становятся не сами работники, а услуги по предоставлению персонала.

Российским гражданским законодательством отношения, возникающие при предоставлении персонала, не регламентированы. Следовательно, заключить договор аутстаффинга, т. е. оказания услуг по предоставлению персонала, можно на основании ст. 421 ГК РФ, позволяющей заключать любые соглашения, которые не противоречат действующему законодательству. Это основа, которая позволяет утверждать, что заключить договор аутстаффинга с точки зрения гражданского законодательства все-таки можно.

На основании указанной статьи организация-аутстаффер заключает с заказчиком договор на оказание услуг по предоставлению персонала, который невозможно признать ничтожным ни в силу несоответствия закону, ни в силу мнимости или притворности, поскольку фактически между организациями имеются определенные взаимоотношения и проводятся расчеты.

После заключения договора на оказание услуг выводимые за штат сотрудники компании-заказчика, как правило, оформляются в штат к аутстафферу. Далее между аутстаффером и каждым работником заключаются трудовые договоры (которые могут быть срочными — на срок действия договора об оказании услуг по предоставлению персонала заказчику, или на неопределенный срок, если планируется, что данный сотрудник будет обеспечен работой постоянно у разных заказчиков).

Пример договора об оказании услуг по предоставлению персонала (договор аутстаффинга) представлен в Приложении 5.

Пример из практики

Практика применения договора о предоставлении персонала берет свое начало с появлением нормы, установленной подп. 19 п. 1 ст. 264 НК РФ, позволяющей относить затраты по такому договору на расходы при исчислении налога на прибыль. Из-за отсутствия какого-либо иного законодательного регулирования договора о предоставлении персонала юристы, обосновывая легитимность заключения указанного договора, ссылались именно на эту норму, а также на ст. 421 ГК РФ, устанавливающую принцип свободы договора, частью которого является возможность заключить любой договор — как поименованный в Особенной части ГК РФ, так и непоименованный.

Споры, доходящие до суда, условно можно разделить на следующие категории:

- • налоговые споры, связанные с применением договора о предоставлении персонала;

- • административные споры, связанные с применением договора о предоставлении персонала;

- • трудовые споры, осложненные договором о предоставлении персонала;

- • гражданско-правовые споры, связанные с применением договора о предоставлении персонала.

К первой из этих категорий относятся в основном арбитражные судебные споры с налоговыми инспекциями, связанные с налоговыми доначислениями. Практика по такого рода спорам весьма обширна и составляет большую часть всех арбитражных споров, в которых фигурирует договор о предоставлении персонала. Вторая категория включает споры с органами государственной власти, в административно-правовом порядке «оценившими» правомерность тех или иных действий участников договора о предоставлении персонала. Это споры с трудовыми инспекциями, выявившими какие-либо нарушения трудового права, споры с органами ФМС России по вопросам о предоставлении работников-иностранцев, споры с органами, осуществляющими надзор в области лицензируемого вида деятельности, по вопросам о предоставлении соответствующего персонала и т. д. Данные споры рассматриваются, как правило, арбитражными судами и в настоящий момент носят единичный характер.

Третья категория споров касается претензий работников к работодателям и работодателей к работникам. Такие споры рассматриваются в судах общей юрисдикции.

И, наконец, четвертая категория споров касается гражданско-правовых споров между исполнителем услуг по предоставлению персонала (ЧАЗ) и предприятием-пользователем. Как правило, обе стороны являются коммерческими организациями, спор имеет отношение к их хозяйственной деятельности и поэтому должен быть рассмотрен арбитражным судом.

Являясь относительно новым для российской практики, договор о предоставлении персонала только начинает порождать судебные споры между сторонами, а следовательно, и судебную практику, столь необходимую практикующим юристам, составляющим и анализирующим документы, которые регулируют отношения между ЧАЗ и предприятием-пользователем.

Стружков А.С., Котельникова А.А. Судебная практика рассмотрения гражданско-правовых споров, связанных с договором о предоставлении персонала // Арбитражные споры. 2012. № 3.

Налоговый кодекс РФ предусматривает возможность оказания услуг по предоставлению персонала (об этом говорит содержание абз. 6 п. 1 ст. 148, подп. 19 п. 1 ст. 264, п. 7 ст. 306). Для компании-заказчика расходы на такие услуги уменьшают налоговую базу по налогу на прибыль. Как следует из подп. 19 п. 1 ст. 264 НК РФ, к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика «на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией» .

Пример из практики

В налоговом учете расходы на аутстаффинг уменьшают базу по налогу на прибыль. Затраты на оказываемые исполнителем услуги включаются в зависимости от их вида. Только не нужно забывать, что они должны быть экономически обоснованы, документально подтверждены и произведены в деятельности, направленной на получение дохода.

При этом должно соблюдаться одно важное условие: привлеченные сотрудники должны работать по специальности, которая не предусмотрена штатным расписанием компании.

Это условие может быть нарушено лишь в случае, если привлечение дополнительного персонала обусловлено объективными причинами, например, если в связи с нехваткой штатных сотрудников дополнительный персонал привлекается организацией с непрерывным производственным циклом (письмо Минфина России от 2 августа 2011 г. № 03−03−06/1/444).

В остальных случаях расходы на оплату услуг по договорам аутстаффинга признаются экономически обоснованными, только если функции, выполняемые привлеченным персоналом, не дублируют обязанности штатного.

Однако есть возможность отстоять право списать затраты на аутстаффинг в расходы даже в случае, когда специальность привлеченных сотрудников совпадает с функциями штатных работников. Например, это может быть в период сдачи отчетности, если при этом главный бухгалтер находится в отпуске или болен. Тогда принимать дополнительного специалиста в штат на короткое время нецелесообразно, а прибегнуть к помощи аутстаффинга даже выгодно.

Какие расходы заказчика не признаются в налоговом учете. Если заказчик понес какие-либо затраты на заемный персонал, не указанные в договоре аутстафинга, в целях налогообложения прибыли они не учитываются (письма УФНС России по г. Москве от 31.10.2007 № 20−12/104 332.1 и от 15.07.2008 № 20−12/66 875).

Если аутсорсер возмещает затраты заказчику. Договор аутсорсинга может содержать условие о возмещении работодателем тех или иных затрат заказчика, связанных с использованием предоставленного персонала, например, расходы на обучение работников аутсорсера. Возмещаемые суммы заказчик отражает на счете 76 «Расчеты с разными дебиторами и кредиторами» (письмо Минфина России от 10.03.2005 № 03−03−01−04/1/103). На его налоговую нагрузку они не влияют.

Диркова Е. Ю. Аутсорсинг, или Работники в аренду // Зарплата. 2012. № 8. КонсультантПлюс.

Вопрос. Как документально подтвердить расходы на услуги по подбору и предоставлению персонала, учитываемые для целей налогообложения прибыли?

Ответ. В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подп. 8 п. 1 ст. 264 НК РФ для целей налогообложения к прочим расходам, связанным с производством и (или) реализацией, относятся расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала. Согласно подп. 19 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией.

Документом, подтверждающим выполнение обязательств, предусмотренных договором с кадровым агентством, является акт о предоставлении персонала, заявки с указанием количества и квалификации запрашиваемых работников.

Учитывая, что законодательством не предусмотрена унифицированная форма акта, стороны договора могут разработать данный документ самостоятельно. При этом необходимо учитывать, что акт должен содержать реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»[13].

Таким образом, затраты организации на услуги по подбору и предоставлению персонала, удовлетворяющие требованиям ст. 252 НК РФ, могут уменьшать налоговую базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией.

Письмо Управления ФНС России по г. Москве от 19 июля 2012 г. № 16−15/64 754®.

Налоговые риски. Налоговики могут поставить под сомнение расходы на аутстаффинг, если обнаружат признаки получения необоснованной налоговой выгоды.

Подозрительными контролеры считают договоры взаимного оказания услуг, заключаемые между взаимозависимыми компаниями. Кроме того, признаком схемы незаконной оптимизации налогообложения будет то, что компания-исполнитель имеет только одного постоянного клиента и больше ни с кем не сотрудничает. Если же компания-аутстаффер была создана накануне заключения соответствующего договора, это тоже может послужить свидетельством необоснованной налоговой выгоды.

Кроме того, необходимо убедиться, что все привлекаемые работники у исполнителя оформлены по трудовому договору. Если такие договоры будут отсутствовать, то работодателем по отношению к таким сотрудникам будет выступать заказчик со всеми вытекающими из этого обязанностями и последствиями.

Начаркин Д. А. Эксперт // Практическая бухгалтерия. 2012. № 7; Московский бухгалтер. 2012. № 8. КонсультантПлюс.

В бухгалтерском учете затраты организации на оплату услуг по предоставлению персонала относятся к расходам по обычным видам деятельности и ежемесячно включаются в себестоимость проданных товаров, работ, услуг на основании п. 5, 9, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Для обобщения информации о расходах на нужды управления, не связанных непосредственно с производственным процессом, предназначен счет 26 «Общехозяйственные расходы». Именно на нем отражаются расходы организации на оплату услуг по предоставлению персонала. При этом следует отметить, что аутстаффинг — не схема ухода от налогов, а абсолютно законный механизм оптимизации расходов организации (в том числе и налоговых).

Пример из практики

Какие-либо особенности в бухгалтерском учете по договору аутсорсинга отсутствуют. Эти операции учитываются как заказчиком, так и исполнителем в порядке, аналогичном бухгалтерскому учету по обычному договору возмездного оказания услуг.

Так, в бухгалтерском учете заказчика расходы на аутстаффинг относятся к расходам по обычным видам деятельности организации как управленческие расходы. Они принимаются к учету в сумме, установленной договором без учета НДС. Отражаются такие суммы по счету 60 «Расчеты с поставщиками и подрядчиками». Расходы принимаются к учету на дату подписания акта приемки-сдачи оказанных услуг.

Пример 1. ООО «Альфа» (заказчик) заключило договор аутстаффинга с ООО «Бета» (исполнитель). Стоимость услуг равна 59 000 руб. Оплата производится путем перечисления денежных средств на счет исполнителя после подписания акта.

В учете ООО «Альфа» бухгалтер сделает проводки:

Д-т сч. 26 К-т сч. 60 — 59 000 руб. — отражены затраты по договору предоставления персонала;

Д-т сч. 19 К-т сч. 60 — 9000 руб. — отражен «входной» НДС;

Д-т сч. 68 К-т сч. 19 — 9000 руб. — предъявленный НДС принят к вычету;

Д-т сч. 60 Кредит сч. 51 — 50 000 руб. — оплачены услуги по предоставлению персонала.

В бухгалтерском учете исполнителя такие сделки отражают с учетом следующих особенностей. Выручка от оказания услуг признается доходом по обычным видам деятельности и принимается в сумме поступивших денежных средств.

По мере исполнения соглашения исполнитель начисляет потраченные суммы по соответствующим статьям затрат. Расходами при аутстаффинге будут заработная плата персонала и отчисления во внебюджетные фонды (отражается проводкой Д-т сч. 20 К-т сч. 69).

Пример 2. Воспользуемся условиями примера 1, дополнив его: заработная плата работника составила 40 000 руб. При этом для упрощения не будем учитывать начисление страховых взносов и НДФЛ. Бухгалтер ООО «Бета» сделает следующие проводки:

Д-т сч. 62 К-т сч. 90.1 — 59 000 руб. — начислена выручка по договору аутстаффинга;

Д-т сч. 90.3 К-т сч. 68.2 — 9000 руб. — начислен НДС;

Д-т сч. 51 К-т сч. 62 — 59 000 руб. — отражены деньги за аутстаффинг, поступившие на расчетный счет;

Д-т сч. 20 К-т сч. 70 — 40 000 руб. — учтена заработная плата.

Начаркин Д. А. Эксперт // Практическая бухгалтерия. 2012. № 7; Московский бухгалтер. 2012. № 8. КонсультантПлюс.

- [1] См.: Анакин Б. А., Рудая И. Л. Аутсорсинг и аутстаффинг: высокие технологии менеджмента: учеб. пособие. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2009.

- [2] См.: Аникин Б. А. Рудая И. Л. Указ. соч.

- [3] Там же. С. 290−291.

- [4] Аникин Б. А. Рудая И. Л. Указ. соч. С. 289.

- [5] См.: Сафарова Е. Ю. Аутстаффинг, аутсорсинг, лизинг персонала: новые технологии бизнеса. Простыми словами о сложных материях. М.: Эксмо, 2010. С. 24.

- [6] Биккенина Н., Желтое А. Есть ли жизнь за штатом? Справочник по управлению персоналом. 2009. № 2. С. 31.

- [7] См.: Аникин Б. А., Рудая И. Л. Указ. соч.

- [8] URL: i-consalt.ru/autstaffing.html

- [9] Журавлев Д. Угроза стабильной занятости. URL: solidarnost. org/thems/pravo/pravo_6781. html

- [10] Смирных Л. И. Заемный труд в России: быть или не быть? М.: Изд. дом Высшей школы экономики, 2012. С. 6.

- [11] См.: Полежаев А. Технология экономии // Справочник по управлению персоналом. 2009. № 2. С. 20−25.

- [12] URL: profsro.ru/ofitsialnaya-hronika/plyusyi-i-minusyi-primeneniya-autstaffinga.html

- [13] С 1 января 2013 г. утратил силу в связи с вступлением в силу Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» .