Банковская система Российской Федерации и перспективы ее развития

Сегодня мы снова говорим об универсальной и двухуровневой отечественной банковской системе, во главе регулирования которой находится Центральный банк Российской Федерации — Банк России. Деятельность обоих уровней регламентируется блоком общих и специальных законов, среди которых особо следует выделить Конституцию Российской Федерации, Гражданский кодекс РФ, Закон о Центральном банке Российской… Читать ещё >

Банковская система Российской Федерации и перспективы ее развития (реферат, курсовая, диплом, контрольная)

Формирование банковской системы России прошло много сложных и неоднозначных этапов. Безусловно, исторический и политический факторы всегда оказывали решающее воздействие на оформляющуюся модель и уровень развития банковской системы в стране.

Было бы несправедливо утверждать, что банковское дело на Руси не развивалось. С самого начала второго тысячелетия активная торговля велась и с Южной, и с Центральной Европой. Особенно активно развивались отношения с городами Ганзейского союза. Существовала практика взаимного коллективного кредитования среди купцов, описанная еще в русских сказках и былинах, которая потом исторически оформилась в общества взаимного кредита.

Поступательное развитие отношений, предшествовавших появлению банков, периодически сменялось существенным регрессом, связанным с татаро-монгольским игом, феодальными междоусобицами, периодическими нападениями западных стран. При этом отсутствовала поддержка и со стороны князей и городов. Кроме того, развитию полноценного денежного хозяйства препятствовала высокая ставка процента ростовщиков, имевших большое влияние на князей и бояр.

Первая попытка создания ссудного банка для «маломочных» купцов была предпринята в Пскове в 1665 г. воеводой А. Ордин-Нащекиным с целью стимулирования развития торгового дела. Банк проработал недолго из-за противодействия со стороны бояр и приказных чиновников, а также низкого даже для того времени качества финансового менеджмента, сопровождавшегося отсутствием плана деятельности.

Одновременно с окончанием Смуты и утверждением династии Романовых начинает формироваться база для развития банковской системы России. Прочные отношения с немецкими городами, а также многочисленные «немецкие» слободы в развивающихся русских городах предопределили вектор развития российской банковской системы. К концу XIX в. она имела двухуровневую универсальную модель и работала на принципах общего (римского) права. Революция 1917 г. внесла свои коррективы, кардинально изменив систему денежных отношений в стране, которая, просуществовав 70 лет, вернулась к прежнему вектору.

Сегодня мы снова говорим об универсальной и двухуровневой отечественной банковской системе, во главе регулирования которой находится Центральный банк Российской Федерации — Банк России. Деятельность обоих уровней регламентируется блоком общих и специальных законов, среди которых особо следует выделить Конституцию Российской Федерации, Гражданский кодекс РФ, Закон о Центральном банке Российской Федерации и Закон «О банках и банковской деятельности». Система основных терминов, используемых в рамках изучения банковской системы России, четко определена в Законе «О банках и банковской деятельности» (табл. 11.3).

Таблица 11.3

Основные термины, определяющие структуру банковской системы современной России.

Термин | Определение |

Кредитная организация. | Юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом «О банках и банковской деятельности». |

Термин | Определение |

Банк. | Кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. |

Банк с универсальной лицензией. | Банк, которому Центральным банком Российской Федерации предоставлено право проводить все предусмотренные Законом «О банках и банковской деятельности» банковские операции. |

Банк с базовой лицензией. | — Банк, который не может проводить с иностранными юридическими лицами, с иностранными организациями, не являющимися юридическими лицами по иностранному праву, а также с иностранными гражданами следующие операции:

|

Иностранный банк. | Банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. |

Небанковская кредитная организация. Три вида. |

и расчетных документов и кассовое обслуживание физических и юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов; — осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов). Иными словами, кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций. |

Термин. | Определение. |

| |

Банковская группа. | Не являющееся юридическим лицом объединение юридических лиц, в котором один или несколько участников этой банковской группы находятся под контролем либо значительным влиянием одной кредитной организации, признаваемой головной. |

Банковский холдинг. | Не являющееся юридическим лицом объединение юридических лиц, включающее хотя бы одну кредитную организацию, находящуюся под контролем одного юридического лица — члена объединения, не являющегося кредитной организацией, признаваемой головной организацией банковского холдинга, а также (при их наличии) иные (не являющиеся кредитными организациями) юридические лица, находящиеся под контролем либо значительным влиянием головной организации банковского холдинга или входящие в банковские группы кредитных организаций — участников банковского холдинга, при условии, что доля банковской деятельности, определенная на основе методики Банка России, в деятельности банковского холдинга составляет не менее 40%. |

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков (рис. 11.3).

Рис. 11.3. Обобщенная структура банковской системы Российской

Федерации

С целью реализации своих коммерческих интересов и максимизации прибыли банки объединяются в банковские группы или участвуют в банковских холдингах (рис. 11.4[1]). О создании этих неформальных объединений Центральный банк Российской Федерации должен быть извещен. Он отслеживает их деятельность с целью недопущения монополизации рынка финансовых услуг и недобросовестной конкуренции.

Рис. 11.4. Банковские группы и банковские холдинги: общие черты

и отличия

Универсальность модели банковской системы в России настолько ярко выражена, что на втором уровне банковской системы практически нет специализированных банков. На протяжении последних 25 лет были попытки создать специализированные, в основном инвестиционные, банки. Однако конкуренция и отсутствие развитого фондового рынка привели к отказу от такой специализации.

Как уже отмечалось, коммерческие банки в банковской системе РФ разделяют на следующие группы: банки с универсальной лицензией и банки с базовой лицензией (см. табл. 11.3); банки с государственным участием в капитале, банки с иностранным капиталом, частные банки. Также сегодня выделяют системно значимые банки[2] и банки без филиальной сети.

Особую роль в российской банковской системе играют банки с государственным участием в капитале.

Банки с государственным участием в капитале — это кредитные организации, где часть капитала принадлежит государству или государственным корпорациям. Таких примеров в России много: ПАО «Сбербанк РФ», АО «Россельхозбанк», банки, входящие в финансовую группу ВТБ, Связь-банк и др. Одни исторически принадлежат государству, другие стали его собственностью по причине поддержки государством банков в периоды, близкие к дефолту. Еще одной причиной роста государственного капитала в банковской системе России стало активное сокращение числа банков из-за отзыва лицензий и одновременного укрепления позиций банков с государственным участием. Важно, что власть и общество ожидают от них выполнения особых, специфических функций, дополняющих список функций коммерческих банков. Так, целевыми функциями банков с государственным участием, помимо функций, выполняемых всеми коммерческими банками, сегодня являются:

- — финансовая поддержка приоритетных задач государства и структурных реформ;

- — стимулирование развития финансовых рынков;

- — преодоление кризисов и смягчение их последствий.

Первая функция традиционно реализуется в рамках государственного плана экономического развития, затрагивает финансово-кредитную политику. Будучи задействованными в структурных реформах и реализации приоритетных задач государства, банки инвестируют средства в коммерчески менее привлекательные, но важные для развития страны отрасли, а также обеспечивают им льготное кредитование, предоставление гарантий, финансовый и операционный лизинг. Коммерческая банковская деятельность с высокой долей инновационной составляющей крупных банков с государственным участием обеспечивает стимулирование развития финансовых рынков.

Банки с иностранным капиталом составляют относительно меньшую, но не менее значимую долю банковской системы России. Некоторые из них, наравне с банками с государственным участием и частными банками, капитал которых принадлежит только частным лицам и компаниям, входят в число системно значимых банков.

Кредитные организации также образовывают союзы и ассоциации — организации, не преследующие цели извлечения прибыли из своей деятельности. Они создаются для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Важную роль играют союзы и ассоциации при взаимодействии с регулятором, Правительством РФ, Государственной Думой РФ. Считается, что они могут быть серьезной силой при лоббировании интересов банковского сообщества на уровне национальной экономики, при реформировании кредитной системы и обсуждении законотворческих инициатив. Союзы и ассоциации кредитных организаций, в отличие от своих членов, не могут проводить банковские операции, регистрируются в качестве некоммерческих организаций и уведомляют Банк России о своем создании в течение месяца после регистрации.

Сегодня в России насчитывается немало банковских ассоциаций. Самыми известными и крупными из них являются Ассоциация российских банков и Ассоциация региональных банков «Россия», кроме того, ассоциации есть в каждом федеральном округе.

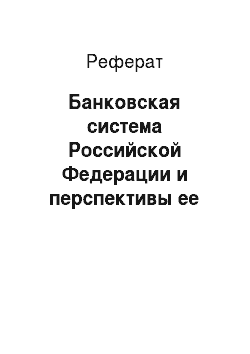

Банковская система Российской Федерации активно реформируется: снижается количество банков (рис. 11.5), меняется структура совокупного капитала банковской системы, изменяется значимость банков как институтов. Испытывая усиливающуюся конкуренцию со стороны не только прочих финансовых посредников, но и коммуникационных компаний, банки вынуждены внедрять новые технологии обслуживания клиентов, снижать издержки, сокращая количество филиалов.

Рис. 11.5. Динамика количества банков в Российской Федерации с 2001

по 2017 г.

Изменяется и регулятор банковской системы: Банк России сегодня получил статус мегарегулятора и реализует свои функции в сфере, существенно превышающей по охвату банковскую систему.

- [1] На основе рисунка: Конягина М. Н., Мануйленко В. В., Кириллова А. В. Банковскоедело. Краткое учебное пособие в логических схемах и таблицах. СПб.: Изд-во СПбГЭУ, 2016. С. 10.

- [2] Указание Банка России от 22 июля 2015 г № 3737-У «О методике определения системно значимых кредитных организаций». URL: http://www.consultant.ru/document/cons_doc_LAW_184 686/.