Географическое направление внешней торговли России товарами

Современное состояние российско-американской торговли обусловливается не только санкциями, но и факторами долгосрочного характера. Во-первых, можно говорить о совершенно разных ио масштабам и ио структуре экономиках, при том, что для России характерно отставание от США и в НИОКР, и в промышленности, и в сельском хозяйстве, и в доходах населения, и в уровне его потребительского спроса… Читать ещё >

Географическое направление внешней торговли России товарами (реферат, курсовая, диплом, контрольная)

Анализ географического направления внешнеторговых связей в отечественной практике базируется на разделении стран — партнеров России на ближнее зарубежье, или СНГ, к которым относятся республики бывшего СССР (кроме стран Балтии — Латвии, Литвы и Эстонии, которые являются членами ЕС, и Грузии[1][2], которая вышла из СНГ в 2008 г.) и дальнее зарубежье — т. е. все остальные страны. Основными торговыми партнерами России являются страны дальнего зарубежья, на них приходится около 87% российского экспорта и импорта, и общий рост торговли происходит пока за счет продолжающегося расширения торговых связей именно с этими странами. Так, небольшой прирост торгового оборота в 2013 г. был обеспечен увеличением взаимных поставок со странами дальнего зарубежья: экспорт увеличился на 1,7%, импорт — на 1,5%, при том что экспорт в страны СНГ упал на 7,2%, а импорт из этой группы стран — на 8%. В 2014 г. доля стран дальнего зарубежья увеличилась на 1,3%, до 86,4%, стран СНГ, соответственно, снизилась до 13,6%. В 2015 г. на страны СНГ пришлось 12,6% товарооборота, в 2016 г. — 12,1%, в первом полугодии 2017 г. — 12,3%. Таким образом, мы видим, что никакие политические события последних лет не смогли повлиять на переориетнацию российской внешней торговли в пользу стран СНГ.

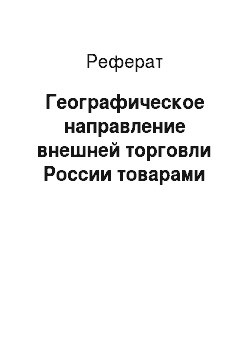

В торговле России со странами дальнего зарубежья динамику задает отечественный экспорт углеводородов. Доля топливно-энергетических товаров в российском экспорте до 2014 г. была около 75%, в 2016 г. в связи с удешевлением углеводородов — 62,0%. Другими заметными позициями российского экспорта в страны дальнего зарубежья являются продовольственные товары и сельскохозяйственное сырье (5,2% в 2016 г.), металлы и изделия из них (10,%), лесоматериалы, древесина и целлюлозно-бумажные изделия (3,3%); машины и оборудование и транспортные средства (7,3%)1.

Географическая структура торговли со странами дальнего зарубежья достаточно стабильна. Постоянным лидером выступает ЕС, на который приходится почти половина российского товарооборота. Как мы отмечали, велика взаимозависимость России и Европы от российских углеводородов. На Россию приходится 34% европейского импорта природного газа (23% всего потребления) и 23% импорта нефти (30% потребления). В 2016 г. стоимость вывоза этих товаров упала на 22,5%. Однако в физическом выражении экспорт вырос на 3,2%. В частности, поставки природного газа увеличились на 13,8%, каменного угля — на 9,1%, сырой нефти — на 6,6%. При этом, упали поставки нефтепродуктов — дизельного топлива на 5,9%, а жидкого топлива — на 17,3%.

Особенно велика зависимость Германии от российских поставок. Доля этой страны в российском товарообороте — 9% (в 2014 г. российский экспорт — 37,1 млрд долл., импорт — 33,0 млрд долл.). В структуре импорта Германии из России 26,7% приходится на нефть, 12,8% — на природный газ, 8,2% — на нефтепродукты, 2,4% — на каменный уголь. Она также выступает как главный реэкспортер российской нефти на европейском рынке. Германия стала «настоящим энергетическим хабом России» в Европе. Этот фактор позволяет надеяться, что несмотря на высокую долю политической составляющей в отношениях России и ЕС возможные серьезные последствия для обеих сторон не позволят отказаться от сотрудничества[3][4].

Экспорт второй по величине группы товаров — металлов и продуктов их переработки — также упал в 2016 г. в стоимостном выражении на 11,9%, но при этом вырос по физическому объему на 4,4%.

В импорте из стран дальнего зарубежья преобладают машины и оборудование — 50,2%, химические товары — 19,9%, металлы и изделия из них — 5,3%, продовольственные товары — 12,8%, текстиль, одежда, обувь — 5,8%.

Вместе с тем, в русле общей тенденции сокращения российского внешнеторгового оборота торговля со странами Европы в 2014—2016 гг. показала отрицательную динамику, интенсивность торговли снизилась со всеми ключевыми покупателями продукции из Европы, хотя сами темпы снижения были неодинаковыми. Например, в наибольшей мере упали поставки из России в Латвию, Нидерланды, Польшу, Финляндию и Великобританию (темпы падения составили 38—45%). А вот в Германию, Бельгию объемы экспорта сократились не так резко, хотя тоже довольно существенно. В 2016 г. внешнеторговый оборот с Германией упал на 11,1%, до 40,7 млрд долларов, с Нидерландами — на 17%, до 32,3 млрд долл., с Италией — на 35%, до 19,8 млрд долл. Исключение составила лишь Франция, торговля с которой увеличилась на 14%, до 13,3 млрд долл, за счет роста поставок российского газа и зерновых.

Немало стран Евросоюза заинтересованы в российских товарах. Россия является вторым по важности партнером по импорту для Болгарии и третьим для Греции, Польши и Финляндии. Следует иметь в виду, что торговля России с Нидерландами имеет свои особенности — так называемый эффект Роттердама, когда российские товары, ввозимые через этот норг, учитываются в статистике по Нидерландам, хотя в действительности они следуют транзитом и предназначены для импортеров в других странах ЕС. Отчасти подобное обстоятельство необходимо учитывать при рассмотрении статистики Бельгии, где аналогичную роль играет порт Антверпена1.

В страновом разрезе основные торговые партнеры России в 2016 г. были: Китай — 14,1% товарооборота (в 2015 г. — 12,1%), Германия — 8,7% (в 2015 г. — 8,7%), Нидерланды — 6,9% (8,4%), Беларусь — 5,0% (4,6%), США — 4,3% (4,0%), Италия — 4,2% (5,8%), Япония — 3,4% (4,0%), Турция — 3,4% (4,4%), Республика Корея — 3,4% (3,4%), Франция — 2,8% (2,2%)[5][6]. Объем торговли с Турцией в 2016 г. из-за действующих торговых ограничений упал на 32% и составил только 15,8 млрд долл.[7]

В 2014 г. Германия со своего традиционного положения главного торгового партнера России в Европе была «пододвинута» Нидерландами. Товарооборот с Нидерландами составил 72,3 млрд долл. (9,4% от всего товарооборота), экспорт в Нидерланды составил 68,0 млрд долл., импорт — 5,2 млрд долл. Нидерланды для России во многом транзитная страна, через ее трейдеров идут многие товары российского экспорта — металлы, удобрения, нефтепродукты, и поступают товары зарубежного происхождения — растительные масла, бытовая химия и косметика, овощи, фрукты, цветы, металлы. Товарооборот с Германией составил 70,1 млрд долл. (9,0%), экспорт в Германию — 37,1 млрд, импорт — 33,0 млрд долл.

Постоянные и хорошо развитые торговые отношения связывают Россию с Италией и Францией, которые выступают как крупные поставщики машин и оборудования, электронной техники, технологий, продовольственных товаров. Италия в 2014 г. была на третьем месте: товарооборот — 48,5 млрд долл. (6,2%), экспорт — 35,7 млрд, импорт — 12,7 млрд долл. В целом на Нидерланды, Германию, Италию в 2014 г. пришлось 50,6% внешнеторгового оборота России с ЕС. Из стран Восточной Европы наиболее важным торговым партнером для России является Польша. В 2016 г. товарооборот с Польшей составил 13,1 млрд долл. (2,9%), экспорт — 9,1 млрд, импорт — 4,0 млрд долл. (табл. 5.13).

Таблица 5.13

Внешняя торговля России с основными партнерами из ЕС в 2015—2016 гг., млн долл.

Страна. | Доля в обороте, %. | ||||||

Оборот. | Экспорт. | Импорт. | Оборот. | Экспорт. | Импорт. | ||

ЕС, всего. | 235,8. | 165,6. | 70,2. | 200,3. | 130,5. | 70,0. | 42,8. |

Германия. | 45,8. | 25,4. | 20,4. | 40,7. | 21,3. | 19,4. | 8,7. |

Италия. | 30,6. | 22,3. | 8,3. | 19,7. | 11,9. | 7,8. | 4,2. |

Нидерланды. | 43,9. | 40,8. | 3,1. | 32,3. | 29,3. | 3,0. | 6,9. |

Польша. | 13,8. | 9,6. | 4,2. | 13,1. | 9,1. | 4,0. | 2,8. |

Великобритания. | 11,2. | 7,5. | 3,7. | 10,3. | 6,9. | 3,4. | 2,8. |

Финляндия. | 9,8. | 7,1. | 2,7. | 9,0. | 6,5. | 2,5. | 1,9. |

Франция. | 11,6. | 5,7. | 5,9. | 13,3. | 4,8. | 8., 5. | 2,8. |

Весь мир | 526,3. | 345,5. | 182,8. | 467,8. | 285,5. | 182,2. | 100,0. |

Источник'. URL: http://www.customs.ru/index2.php?option=com_contcnt&view=arti cle&id=20 492&Itemid=1978.

Второй крупной группой стран — торговых партнеров России, выделяемой национальной таможенной статистикой, являются страны АТЭС[8]. Торговые связи с этой группой стран постоянно расширяются, в 2013 г. на них пришлась почти четверть российского товарооборота, в 2014 г. — 26,9%, а в 2017 г. — 30,1%. С момента присоединения России к АТЭС в 1998 г. товарооборот вырос почти в 10 раз (табл. 5.14). Торговый баланс России с АТЭС складывается для нее отрицательно. В субрегиональном разрезе главным торговым партнером России выступает Китай. На втором месте находится Япония, на третьем — США, на четвертом — Республика Корея.

Таблица 5.14

Внешняя торговля России с основными партнерами из АТЭС в 2015—2016 гг., млн долл.

Страна. | Доля в обороте, %. | ||||||

Оборот. | Экспорт. | Импорт. | Оборот. | Экспорт. | Импорт. | ||

АТЭС, всего. | 147,8. | 78,5. | 69,3. | 66,1. | 28,0. | 38,1. | 14,1. |

Китай. | 65,6. | 28,6. | 35,0. | 66,1. | 28,0. | 38,1. | 14,1. |

Республика Корея. | 18,1. | 13,5. | 4,6. | 15,1. | 10,2. | 5,1. | 3,2. |

США. | 20,9. | 9,5. | 11,4. | 20,3. | 9,4. | 10,9. | 4,3. |

Япония. | 21,3. | 14,5. | 6,8. | 16,0. | 9,3. | 6,7. | 12,1. |

Источник: URL: http://www.customs.ru/indcx2.php?option=com_contcnt&vievv=arti cle&id=20 492&Ttemid=1978.

Товарная структура торговли России со странами АТЭС в целом аналогична структуре торговли страны в целом: в экспорте преобладают топливно-сырьевые товары, в импорте — машины и оборудование и готовые изделия.

Китай — крупнейший торговый партнер России, и в связи с событиями 2014 г. на форсирование отношений с этой страной Правительство России делает особый акцент. Торговля с этой страной растет опережающими темпами: с 1998 до 2013 г. товарооборот увеличился с 4,2 млрд до 88,8 млрд долл., т. е. в 20 раз. В 2014 г. товарооборот с Китаем увеличился на 11,3%, экспорт составил 37,5 млрд долл., импорт — 50,9 млрд долл. Это был самый впечатляющий результат российских двусторонних отношений. Однако процесс переориентации российских внешнеэкономических связей с западного на восточное направление оказался не таким простым, как представлялось вначале. Как мы уже упоминали, в связи с курсом Китая на защиту окружающей среды он резко снизил закупки в России угля, так как наш уголь не соответствует принятым в Китае стандартам. Непросто идут переговоры о строительстве газопровода в Китай и соотвественно поставках газа. Большую роль в падении российско-китайского товарооборота сыграл резкий спад импорта России из КНР в 2015 г. (-35,2%). В 2016 г. взаимный торговый оборот составил 66,1 млрд долл. Следует отметить, что структура взаимной торговли с КНР претерпела драматические для нашей страны трансформации. Если еще в начале текущего века российский экспорт был достаточно диверсифицирован, то начина я с 2005 г. можно наблюдать его постепенную деградацию. Ко второму десятилетию XXI в. китайская промышленность прошла этап модернизации, наладила выпуск многих видов техники и уже не испытывает нужды в закупке ее в России. Сокращение российского экспорта техники в Китай связано и с завершением строительства крупных энергетических объектов, в сооружении которых принимали участие российские компании. Прекратились закупки КНР российской авиатехники1. Еще в 2005 г. машины и оборудование составляли 16,4% российского экспорта в Китай, в 2015 г. на их долю пришлось 2% (684 млн долл.). Как и в торговле с другими странами, основной объем российских поставок приходится теперь на минеральное сырье и топливо (60% в 2015—2016 гг.). На второй позиции в российском экспорте — Китай. В 2015 г. поставки по этой группе в стоимостном выражении увеличились на 8,0%, до 3077,57 млн долл., в физическом выражении — на 12,1%, до 16,18 млн м[9]. На третьем месте находятся цветные металлы с долей 9,06%[10][11]. Доля машин и оборудования в отдельные годы исполнения крупных контрактов бывала выше, чем в российском экспорте в целом.

Что касается российского импорта, то здесь картина противоположная — 35,9% пришлось в 2015 г. на машины и оборудование, по которым Россия для Китая постепенно превращается в один из целевых рынков сбыта. Велика доля в импорте меха, меховых изделий, текстиля, трикотажа, одежды, обуви — около 25%. Причем, эти цифры не учитывают огромные потоки из Китая товаров по неофициальным каналам без прохождения таможни, контрабандой. Характерен рост импорта металлов и металлоизделий, что, учитывая их низкую по сравнению с ценой российских производителей цену, подрывает позиции отечественной металлургии.

В целом надо сказать, что импорт из Китая оказывает сильное давление практически на все отрасли народного хозяйства России, вытесняя с внутреннего рынка отечественную продукцию. Что касается мирового рынка, то Китай для России выступает прямым конкурентом в сегменте металлов, минеральных удобрений, энергетического оборудования, шин, химических и многих других товаров[9].

США не относятся к числу основных торговых партнеров России: на их долю до недавнего времени приходилось 6% внешнеторгового оборота России. В 2014 г. она снизилась до 3,7%. Доля России в товарообороте США — 1,2%, и она в ряду североамериканских торговых партнеров стояла на 20-м месте. Динамика российско-американской торговли в 2000;е гг. развивалась в русле общей тенденции роста российской внешней торговли: после заметного подъема в 2008—2009 гг. спад составил 46% и по экспорту, и ио импорту, затем — умеренный рост вплоть до 2014 г. Можно отметить, что несмотря на политические разногласия, часто во взаимных отношениях побеждает прагматизм, и торговля развивалась независимо от поворотов в политике, хотя ее объемы всегда отставали и сейчас отстают от имеющегося у обеих экономик потенциала1.

Важнейшей характеристикой двусторонних торговых связей является их заметная асимметрия. Доля России в товарообороте США — около 1%, и она среди американских партнеров стоит на 24-м месте по импорту и 38-м ио экспорту. В российском товарообороте участие США выше. В лучшие годы оно достигало 6%, а сейчас — на уровне 4%.

Современное состояние российско-американской торговли обусловливается не только санкциями, но и факторами долгосрочного характера. Во-первых, можно говорить о совершенно разных ио масштабам и ио структуре экономиках, при том, что для России характерно отставание от США и в НИОКР, и в промышленности, и в сельском хозяйстве, и в доходах населения, и в уровне его потребительского спроса. Несопоставимы и роли обеих стран на мировой экономической арене. Во-вторых, как отмечает В. Б. Супян, Россия и США ориентированы на разные рынки[13][14]. Основные торгово-экономические связи США сосредоточены в Канаде и Мексике. Среди главных партнеров России фигурирует, прежде всего, ЕС. Китай, хотя и является важнейшим торговым партнером для обеих стран, строит свои отношения с США и Россией на не пересекающихся векторах. Следует отметить влияние на современный уровень двусторонней торговли снижения мировых цен на сырье — основной компонент российского экспорта, а также укрепления курса доллара США к рублю.

В российском экспорте в США также преобладает сырье. По данным американской статистики, США импортируют из России в основном нефть и нефтепродукты — 72%, металлы и изделия из них — 14%, химические удобрения — 9% от стоимости экспорта (2015 г.). В связи со снижением мировых цен на эти товары произошло сокращение стоимостных объемов поставок. Кроме того, США вдвое сократили импорт нефти, и это также сказалось на российско-американском обороте. Уменьшились и американские закупки за рубежом металлов. США ввозят из России цветные металлы, при этом доля алюминия составляла 48% от всего экспорта этой группы товаров. Второе место принадлежало никелю, третье — меди. Важная статья — топливо для атомных электростанций. Но в целом номенклатура российских поставок в США крайне узкая.

Машины и оборудование в импорте США из России практически не представлены (0,9%). В начале 2000;х гг. структура американских закупок в России была более диверсифицированной: доля металлов составляла 28%, продуктов неорганической химии — 17%, алюминия и изделий из него — 16,5%; на машины и оборудования приходилось 12%, нефть и нефтепродукты — 53%. В американских поставках в Россию доминируют машины, оборудование и транспортные средства (63%), продукция химической промышленности (10%), продовольственные товары и сельскохозяйственное сырье (9%). В 2015 г. произошло сокращение по всем позициям, а в 2016 г. эта тенденция продолжилась.

В связи с российскими ответными мерами по запрет}' импорта продовольствия из стран Запада резко снизились американские поставки сельхозпродуктов: в 2013 г. они были на уровне 710 млн долл., в 2014 г. — 430 млн, в 2015 г. — 280 млн, в первое полугодие 2016 г. — 90 млн долл., снижение по сравнению с показателем за аналогичный период 2015 г. — 36%'.

Экспорт США в Россию более диверсифицирован, однако так же, как и импорт, невелик. Вместе с тем для России значение США как торгового партнера не уменьшается. Объемы российско-американской торговли падают гораздо медленнее, чем общие показатели внешнеторгового оборота России. Доля США в российском товарообороте, как ни парадоксально, уверенно растет, хотя и незначительно. В 2013 г. она равнялась 3,3%, в 2014 — 3,7%, в 2015 — 4%, в январе — июле 2016 — 4,3%. В 2014 г. США были на седьмом месте в рейтинге торговых партнеров России, в 2016 г. они заняли пятое место[15][16]. Таким образом, взаимная торговля с США, несмотря на ее общее падение, не позволяет говорить об изоляции России от Запада в плане торговых отношений[17].

Графическое изображение структуры экспорта и импорта России в страны дальнего и ближнего зарубежья наглядно показывает, что внешнеэкономические интересы России сфокусированы отнюдь нс на СНГ. В целом в дальнее зарубежье направляется 75% российского экспорта продовольствия и сельскохозяйственного сырья, 88% минерального сырья и топлива, 78% химических товаров, 77% продукции лесоперерабатывающей промышленности, 98% драгоценных камней и металлов, 83% черных и цветных металлов, 62% продукции машиностроения, включая средства транспорта. Интересно, что даже российский экспорт машин и оборудования в большем объеме ориентирован на дальнее зарубежье (в 2013 г. 16,3 млрд долл.), чем на ближнее (13,0 млрд долл.). Эти цифры противоречат расхожему тезису о том, что страны СНГ представляют для российского машиностроения обширный рынок.

Внешняя торговля России со странами СНГ до недавнего времени развивалась поступательно и в соответствии с общими трендами роста отечественной торговли с зарубежными странами. После существенного спада объемов в 2009 г. к 2011 г. товарооборот вырос до рекордного уровня.

132,4 млрд долл. Однако уже с 2012 г. началось медленное снижение и экспорта, и импорта, в результате чего удельный вес этой группы стран продолжил тенденцию к снижению: доля ее в российском товарообороте уменьшилась до 12,8%.

Основными торговыми партнерами России среди стран СНГ до последних событий была Украина (в 2013 г. — 31% внешнеторгового оборота). В 2014 г. ситуация резко изменилась, и к 2017 г. на первое место вышла Беларусь (40% товарооборота), на втором — Казахстан (23%), удельный вес торговли с Украиной сжался до 17%, на долю остальных стран приходится по 2—3%. В рамках торговли России со странами СНГ на три первые страны в 2016 г. приходилось 80% товарооборота (табл. 15.6).

Торговля России со странами СНГ сокращается часто по случайным причинам. В 2013 г., например, это сокращение было связано со снижением на 20% белорусских поставок в Россию. Посол России А. Суриков по этому поводу сообщил, что снижение взаимной торговли было связано с прекращением «растворительного бизнеса» в Минске: экспортом Беларуси в Россию продуктов нефтепереработки под видом разбавителей и растворителей, что позволяло стране не платить нефтяные пошлины1. Спад в торговле был вызван также снижением поставок автомобилей из стран ближнего зарубежья из-за введения утилизационного сбора. Товарооборот с Украиной снизился в первую очередь из-за прекращения закупок этой страной российского газа (см. табл. 5.15).

Надо отметить, что из всех стран СНГ только для Беларуси страны данной группировки являются важными рынками сбыта и поступления товаров и услуг. Остальные участники, как и Россия, ориентируют свою торговлю на третьи страны (табл. 5.16).

Товарная структура внешней торговли со странами ближнего зарубежья кажется более диверсифицированной, чем торговля России в целом. Доля топлива в 2016 г. составила 32,6% (в 2012 г. — 54%), машин и оборудования увеличилась до 16,7% (в 2012 г. — 13,7%), доля металлов и изделий из них — 11,7% (в 2012 г. — 9,4%), продукции химической промышленности — 10,5%[18][19] (табл. 5.17). По данным за восемь месяцев 2017 г. доля топливно-энергетических товаров составила 33,5% (в январе — августе.

- 2016 г. — 33,8%). Удельный вес машин и оборудования в январе — августе

- 2017 г. составил 16,1% (в январе — августе 2016 г. — 14,6%). Стоимостный объем экспорта этих товаров возрос на 38,9%. В том числе увеличились стоимостные объемы поставок средств наземного транспорта, кроме железнодорожного, на 70,5%, механического оборудования — на 21,7%. Физический объем экспорта легковых автомобилей возрос на 5,1%, а грузовых автомобилей — на 35,8%. Удельный вес продукции химической промышленности в товарной структуре экспорта в страны СНГ в январе — августе 2017 г. составил 15,4% (в январе — августе 2016 г. — 16,1%).

Страна СНГ. | 1995 г. | 2000 г. | 2005 г. | 2008 г. | 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. |

СНГ. | 14 530. | 13 824. | 32 627. | 69 656. | 46 811. | 59 601. | 78 705. | 78 107. | 73 490. | 95 612. | 66 056. | 56 690. |

Азербайджан. | 865,6. | |||||||||||

Армения. | 27,5. | |||||||||||

Белоруссия. | 10 118. | 23 507. | 16 726. | 18 081. | 24 930. | 24 566. | 20 028. | 31 504. | ||||

Казахстан. | 13 299. | 10 690. | 13 348. | 15 080. | 17 460. | 21 051. | ||||||

Киргизия. | ||||||||||||

Молдавия. | ||||||||||||

Таджикистан. | 55,9. | |||||||||||

Туркмения. | 93,1. | |||||||||||

Узбекистан. | ||||||||||||

Украина. | 12 402. | 23 567. | 13 836. | 23 148. | 30 520. | 27 204. | 23 796. | 27 862. | 14 966. | 10 231. |

ГО СО О).

Источник'. URL: http://www.custorns.ru/index2.php?option=com_content&view= article&id=17 089:-2012;&catid=52:2011;01−24−16−28−57&It emid=1978.

ГО СО.

— о.

Страна. | Экспорт. | Импорт. | ||||

Всего. | СНГ. | Прочие страны. | Всего. | СНГ. | Прочие страны. | |

Азербайджан. | ||||||

Армения. | ||||||

Беларусь. | 21 286. | 13 107. | 24 739. | 14 942. | ||

Казахстан. | 32 789. | 27 160. | 22 631. | 14 942. | ||

Кыргызстан. | ||||||

Молдова. | ||||||

Российская Федерация. | 255,4. | 33,7. | 221,7. | 165,2. | 17,6. | 147,6. |

Таджикистан. | ||||||

Украина. | 32 734. | 27 301. | 35 059. | 27 407. | ||

Всего по СНГ. | 356,0. | 59,9. | 296,1. | 268,4. | 57,0. | 211,4. |

Источник: http://www.gks.ru/bgd/regl/bl605/Maiii.htm.

Рис. 5.6. Структура экспорта и импорта товаров России со странами СНГ.

в 2016 г., %.

Источник'. URL: http://www.gks.ru/bgd/regl/bl605/Main.htm.

ГО СО со.

Наименование продукции. | Всего экспортировано. | в том числе в: | Стоймость, тыс. долл. | |||||||||

Азербайджан. | Армению. | Беларусь. | Казахстан. | Киргизию. | Республику Молдова. | Таджикистан. | Туркмению. | Узбекистан. | Украину. | |||

Масло подсолнечное, сафлоровое или хлопковое и их фракции, т. | 488 251. | 56 721. | 20 980. | 58 502. | 129 393. | 34 819. | 29 646. | 19 969. | 114 706. | 22 982. | 420 745,6. | |

Фосфаты кальция природные, тыс. т. | н/д. | н/д. | 0,00. | н/д. | н/д. | н/д. | н/д. | н/д. | н/д. | 70 808,9. | ||

Уголь каменный, тыс. т. | 0,3. | 1,0. | 1,5. | н/д. | н/д. | 0,1. | 698 320,1. | |||||

Кокс и полукокс, т. | 1 359 832. | н/д. | н/д. | 883 429. | 16,7. | н/д. | н/д. | 22 526. | 442 939. | 171 565,9. | ||

Нефть сырая, тыс. т. | 18 572. | 97,6. | н/д. | 18 426. | 3,4. | н/д. | н/д. | н/д. | н/д. | 40,1. | 4,4. | 4 060 083,3. |

Нефтепродукты, тыс. т. | 99,3. | 8,1. | 2 934 907,8. | |||||||||

Газ природный, млн м3 | 33 984. | н/д. | 18 640. | н/д. | н/д. | н/д. | 0,00. | 6,6. | н/д. | |||

Лесоматериалы необработанные, тыс. м3 | 1,7. | 0,5. | 29,7. | 2,9. | 0,02. | 3,8. | 8,3. | 9,6. | 20 353,1. | |||

СО О.

о.

Наименование продукции. | Всего экспортировано. | в том числе в: | Стонмость, тыс. долл. | |||||||||

Азербайджан. | Армению. | Беларусь. | Казахстан. | Киргизию. | Республику Молдова. | Таджикистан. | Туркмению. | Узбекистан. | Украину. | |||

Целлюлоза древесная, т. | 63 900. | 60,0. | н/д. | 11 743. | 62,5. | н/д. | 39 018. | 32 550,3. | ||||

Бумага газетная, т. | 90 845. | 22 973. | 12 119. | 37 456. | 39 782,9. | |||||||

Чугун передельный, т. | 120 521. | н/д. | 110 950. | 3,0. | 60,1. | н/д. | 30 083,1. | |||||

Холодильники бытовые, ед. | 37 456. | 19 975. | 5378,6. | |||||||||

Двигатели и генераторы, тыс. ед. | 31,2. | 0,5. | 51,5. | 2,2. | 2,7. | 1,4. | 2,2. | 12,6. | 14,5. | 98 962,6. | ||

Тракторы, включая седельные тягачи, ед. | 29 160,6. | |||||||||||

Автомобили легковые, ед. | 44 622. | 23 490. | 11 858. | 544 196,0. | ||||||||

Автомобили грузовые, ед. | 16,35. | 146 870,2. | ||||||||||

Источник: Поданным Федеральной таможенной службы (ФТС России). URL: http://www.gks.ru/bgd/regl/bl605/Main.htm.

Заметное место во внешней торговле со странами СНГ занимает продовольствие. В структуре российского экспорта на эту группу приходилось в 2016 г. — 11,2% (в 2012 г. — 5,3%), импорта — 23,3% (в 2012 г. — 11,8%). Россия поставляет рыбу свежую и мороженую, молочную продукцию, пшеницу. Импортирует мясо, молочные товары, фрукты, овощи, растительные масла (рис. 5.6). В январе — августе 2017 г. удельный вес продовольственных товаров и сырья для их производства составил 22,6% (в январе — августе 2016 г. — 23,3%). Физические объемы поставок продовольственных товаров по сравнению с январем — августом 2016 г. снизились на 0,7%, в том числе сыров и творога — на 3,9%, молока и сливок сгущенных — на 3,7%, цитрусовых — на 5,8%. При этом возросли физические объемы поставок мяса домашней птицы на 13,3%, масла сливочного — на 3,8%.

В товарной структуре импорта из стран СНГ, как и в предыдущие годы, преобладали машины и оборудование — 23,3% (в 2012 г. — 36,7%). Доля машин и оборудования в январе — августе 2017 г. составила 21,9% (в январе — августе 2016 г. — 22,9%). Стоимостный объем импорта данной товарной группы, но сравнению с январем — августом 2016 г. возрос на 22,1%. Стоимостный объем поставок железнодорожной техники и их частей увеличился в 2,5 раза; средств наземного транспорта, кроме железнодорожного — на 51,6%; механического оборудования — на 15,3%.

Однако ввоз легковых автомобилей из СНГ тоже заметно снизился. В основном в Беларуси закупаются грузовые автомобили — МАЗы и Белазы, трактора, локомотивы, железнодорожный подвижной состав. На втором месте в импорте из СНГ — химические товары (14,2%), на третьем — металлы и изделия из них (13,8%), табл. 5.18.

Таблица 5.18

Импорт важнейших товаров из стран СНГ в 2016 г., млн долл.

Товар | Импорт — всего. | в том числе из: | ||||

Азербайджана. | Армении. | Беларуси. | Казахстана. | Киргизии. | ||

Мясо свежее и мороженое (включая мясо птицы), т. | 260 166. | н/д. | н/д. | 252 666. | н/д. | |

Масло сливочное и прочие молочные жиры, т. | 78 231. | 2,0. | 74 503. | |||

Злаки, тыс. г. | н/д. | 0,1. | 0,00. | |||

Масло подсолнечное, сафлоровое или хлопковое и их фракции, т. | н/д. | н/д. | н/д. | |||

Сахар (включая сахарсырец), т. | 253 100. | н/д. | 225 043. | 27 789. | н/д. | |

Вина виноградные, тыс. дкл. | 18,6. | н/д. | н/д. | |||

Уголь каменный, тыс. т. | 19 727. | н/д. | н/д. | 0,00. | 18 663. | н/д. |

Окончание табл. 5.18

Товар | Импорт — всего. | в том числе из: | ||||

Азербайджана. | Армении. | Беларуси. | Казахстана. | Киргизии. | ||

Нефтепродукты, тыс. т. | н/д. | н/д. | 41,7. | н/д. | ||

Волокно хлопковое, нечесаное, т. | 52 393. | н/д. | 0,2. | 17 402. | ||

Локомотивы железнодорожные, трамваи, тыс. долл. США. | 115 528,9. | 44,7. | н/д. | 18 134,3. | 1825,5. | н/д. |

Автомобили грузовые, штук. | н/д. | н/д. | н/д. | |||

в том числе из: | Стоймость, тыс. долл. США. | |||||

Республики Молдова. | Таджикистана. | Туркмении. | Узбекистана. | Украины. | ||

Мясо свежее и мороженое (включая мясо птицы), т. | н/д. | н/д. | н/д. | н/д. | 608 575,4. | |

Масло сливочное и прочие молочные жиры, т. | н/д. | н/д. | н/д. | 5,5. | 300 132,8. | |

Злаки, тыс. т. | 0,5. | н/д. | н/д. | 62,9. | 110 413,1. | |

Масло подсолнечное сафлоровое или хлопковое и их фракции, т. | н/д. | н/д. | н/д. | н/д. | 4290,7. | |

Сахар (включая сахарсырец), т. | н/д. | н/д. | н/д. | н/д. | н/д. | 134 122,7. |

Вина виноградные, тыс. дкл. | н/д. | н/д. | 34 562,4. | |||

Уголь каменный, тыс. т. | н/д. | н/д. | н/д. | н/д. | 250 389,4. | |

Нефтепродукты, тыс.т. | н/д. | н/д. | н/д. | н/д. | 2,6. | 110 372,1. |

Волокно хлопковое, нечесаное, т. | н/д. | 13 953. | н/д. | 75 887,0. | ||

Локомотивы железнодорожные, трамваи, тыс. долл. | 74,0. | н/д. | 10,9. | 5,0. | 95 434,5. | н/д. |

Автомобили грузовые, ед. | н/д. | н/д. | н/д. | н/д. | 475 083,9. | |

Источник'. По данным Федеральной таможенной службы (ФТС России). URL: http://www.gks.ni/bgd/regl/b 1605/Main.htm.

В качестве отдельного сегмента внешней торговли России в рамках СНГ можно рассматривать ее торговые связи со странами — партнерами по Евразийскому экономическому союзу (ЕАЭС) — Беларусью, Казахстаном, Арменией и Киргизией.

Договор о Евразийском экономическом союзе вступил в силу с 1 января 2015 г. 2 января 2015 г. в ЕЭС вступила Армения, 21 мая 2015 г. — Киргизия. Договор кодифицирует более 90 и прекращает действие порядка 68 международных соглашений, которые лежали в основе функционирования предыдущих объединений — Таможенного союза и Единого экономического пространства (ЕЭС). Он значительно углубляет координацию стран-участниц по регулированию финансовых и трудовых потоков, устанавливает принципы ведения согласованной промышленной и сельскохозяйственной политики, унифицирует правила в области субсидирования, защиты конкуренции, функционирования общих энергетических рынков и т. д. Однако несмотря на амбиозные заявки, создание ЕАЭС мало что изменило во взаимной торговле стран-участниц и непосредственно России. Показатели взаимной торговли и инвестиций остаются низкими и даже сокращаются. Если на рубеже 1990—2000;х гг. удельный вес взаимной торговли в суммарном внешнем товарообороте этих стран достигал 17%, то к 2016 г. он снизился до 10%.

Удельный вес взаимной торговли в общем товарообороте у Таможенного союза ниже, чем у большинства сопоставимых интеграционных группировок. Отмеченная тенденция связана со слабой степенью взаимозависимости экономик-участниц и сырьевым характером их внешнеторговой структуры (кроме Беларуси). Увеличение поставок за пределы Таможенного союза энергоносителей в условиях благоприятной мировой конъюнктуры и рост импорта из стран дальнего зарубежья дополнительно способствовали падению взаимной торговли. При этом значимость внутрирегиональной торговли мала для всех стран, но особенно для России — 6,9% ее торгового оборота.

Обращает на себя внимание и несбалансированность торговли внутри Таможенного союза. Объем торговли России в 2016 г. составил 28,7 млрд долл. (63,3% взаимной торговли), Беларуси — 11 млрд (24,2%), Казахстана —.

4,9 млрд долл. (6,8%), на Армению и Кыргызстан приходится 0,5 и 1,2% взаимной торговли. При этом крайне низким является взаимодействие по линии Беларусь — Казахстан или Армения — Казахстан, практически все товаропотоки стран участниц сфокусированы на России (табл. 5.19).

Таблица 5.19

Объемы взаимной торговли государств — членов Евразийского экономического союза в 2015 г.

Стран ыучастницы. | Млн долл. | В % к соответствующему периоду 2014 г. | Удельный вес (в % к итогу по ЕАЭС). |

ЕАЭС — всего. | 45 380. | 74,2. | 100,0. |

Армения. | 73,0. | 0,5. | |

Беларусь. | 10 998. | 68,0. | 24,2. |

Стран ыучастницы. | Млн долл. | В % к соответствующему периоду 2014 г. | Удельный вес (в % к тогу по ЕАЭС). |

Казахстан. | 68,3. | 10,8. | |

Кыргызстан. | 84,7. | 1,2. | |

Россия. | 28 718. | 77,9. | 63,3. |

Источник-. URL: http://www.tsouz.ru/db/stat/iCU201212/Pages/default. aspx.

Таким образом, создание ЕАЭС и ликвидация внешнеторговых барьеров на границах России, Казахстана, Беларуси, Армении и Кыргызстана пока не привели к существенному росту взаимной торговли между нашими странами. А внутренние и внешние негативные факторы, о которых уже неоднократно говорилось выше, привели к заметному падению показателей взаимной торговли.

В целом, подводя итог, можно отметить, что на России перестройка структуры мировой торговли и изменения в характере международного разделения труда пока практически не отразились. Место страны как международного сырьевого резервуара в последние годы только укрепляется, и перспективы перемен прослеживаются.

Исходя из того, что стратегической целью России является достижение уровня экономического и социального развития, соответствующего статусу ведущей мировой державы XXI в., в стране должны быть решены задачи обеспечения поддержки высокотехнологичных отраслей и стимулирования НИОКР; модернизации инфраструктуры и создания условий для привлечения частных инвестиций; формирования механизмов стимулирования несырьевого экспорта; улучшения инвестиционного климата; осуществления модернизации социальной сферы.

Эксперты отмечают, что требуется также обеспечить предсказуемость экономической политики, усилить противодействие монополизму, обеспечить наращивание капитализации банковской системы и уменьшение стоимости заимствований и налаживание более продуктивной работы национальной инновационной системы. Было бы также весьма важным расширять практику применения специальных инвестиционных контрактов, возродить уничтоженную в предыдущие годы прикладную науку с помощью государственного субсидирования отраслевых и межотраслевых ИР, не запрещаемого правилами многосторонней торговой системы. Всего этого нельзя добиться в короткие сроки, но начинать продвижение по указанным направлениям необходимо уже сейчас[20].

- [1] Платонова И. Н. Международные экономические отношения России. С. 54.

- [2] Несмотря на этот шаг, Грузия остается участником ряда международных соглашенийв рамках СНГ, которые распространяются и на государства, не являющиеся членами Содружества (около 75 документов).

- [3] Мониторинг «Об итогах социально-экономического развития Российской Федерацииза 2014 г.». С. 148. URL: http://economy.gov.ru/minec/activity/sections/macro/monitoring/monitoring2014

- [4] Коломейцев А. А. Возможности и последствия экономических санкций ЕС и США дляэнергетической стратегии России // Российский внешнеэкономический вестник. 2014. № 8.С. 110−111.

- [5] Кузнецова Г. В., Подбиралина Г. В. Международная торговля товарами и услугами: учебник и практикум для бакалавриата и магистратуры: в 2 ч. / Г. В. Кузнецова, Г. В. Подбиралина. 2-е изд., перераб. и доп., 2017.

- [6] URL: http://customsonline.ru/4177-statistika-vneshney-torgovli-rossiyskoy-federacii-v-2016;godu.html

- [7] URL: http://xn—blae2adf4f.xn-plai/analytics/research/40 407-vneshnyava-topgovlya-possii-v-2016;godu-tsifpy-i-fakty.html

- [8] Россия является членом ЛТЭС с 1998 г. Форум ЛТЭС был создан в 1989 г. и в настоящее время в него входит 21 экономика: Австралия, Бруней, Канада, Индонезия, Япония, Республика Корея, Малайзия, Новая Зеландия, Филиппины, Сингапур, Таиланд, США, Китайский Тайбэй, Гонконг (Китай), КНР, Мексика, Папуа — Новая Гвинея, Чили, Перу, Россия, Вьетнам.

- [9] Кузнецова Г. В., Подбиралина Г. В. Международная торговля товарами и услугами: учебник и практикум для бакалавриата и магистратуры. В 2 ч. / под ред. Г. В. Кузнецовой, Г. В. Подбиралиной. 2-е изд., перераб. и доп., 2017. С. 284.

- [10] Кузнецова Г. В., Подбиралина Г. В. Международная торговля товарами и услугами., 2015. С. 282.

- [11] URL: http://www.ved.gov.ru/exportcountries/cn/cn_ru_relations/

- [12] Кузнецова Г. В., Подбиралина Г. В. Международная торговля товарами и услугами: учебник и практикум для бакалавриата и магистратуры. В 2 ч. / под ред. Г. В. Кузнецовой, Г. В. Подбиралиной. 2-е изд., перераб. и доп., 2017. С. 284.

- [13] Кузнецова Г. В. Тенденции развития внешней торговли США в 2015—2016 гг., особенности внешнеторговых связей с Россией // Национальные приорететы и безопасность.2017.

- [14] Супян В. Б. США и Россия в мировой торговле в начале XXI века: состояние и перспективы. Россия и Америка в 21-м веке // Научный электронный журнал. 2015. № 3. URL: http://www.rusus.ru/?act=read&id=462

- [15] URL: http://tpisl.trade.gov/TPIS_GREPORTS/tpis_ustopctysl.aspx

- [16] Россия и мир: 2016. Экономика и политика. Ежегодный прогноз, М.: Институт мировой экономики и международных отношений имени Е. М. Примакова РАН. 2015.

- [17] Report on WTO Enforcement Actions: Russia URL: http://ustr.gov/sites/default/files/2015;Russia-Enforcement-Report.pdf

- [18] URL: hUp://npoB3A.p (j)/analytics/research/10 888-statistika-vneshney-topgovli-possii-v-2013;godu-tsifpy-i-klyuchevye-pokazateli.html

- [19] Там же.

- [20] Оболенский В. Внешнеэкономическая повестка: преодоление спада // Российскийвнешнеэкономический вестник. 2017. № 5. С. 23