Изменяющиеся процентные ставки

Например, банк предлагает разместить средства на депозите сроком на три года под 8% годовых. По годовому депозиту процентная ставка установлена на уровне 7%. На первый взгляд предпочтение следует отдать трехлетнему депозиту, так как там процентная ставка выше. Но для правильного принятия решения необходимо учесть изменение процентных ставок і; последующие годы. Если мы ожидаем, что экономика… Читать ещё >

Изменяющиеся процентные ставки (реферат, курсовая, диплом, контрольная)

Финансовый рынок — очень динамичный, что отражается в изменении процентных ставок. Когда экономика находится на стадии роста, то спрос на денежные средства со стороны компаний высокий, вследствие чего растут процентные ставки. Если экономика находится в состоянии застоя, то спрос на средства маленький, и соответственно снижаются процентные ставки. Принимая долгосрочные финансовые решения, финансовые менеджеры и частные инвесторы должны учитывать изменение процентных ставок, чтобы определить будущую стоимость своих вложений.

Например, банк предлагает разместить средства на депозите сроком на три года под 8% годовых. По годовому депозиту процентная ставка установлена на уровне 7%. На первый взгляд предпочтение следует отдать трехлетнему депозиту, так как там процентная ставка выше. Но для правильного принятия решения необходимо учесть изменение процентных ставок і; последующие годы. Если мы ожидаем, что экономика будет развиваться и процентные ставки будут меняться в сторону повышения, то расчеты следует делать с учетом прогнозных процентных ставок. Ожидаемые процентные ставки через год составят 9%, а еще через год 10,0%.

На основании прогнозных данных сделаем расчеты ожидаемой доходности за три года. При размещении на трехлетнем депозите суммарная доходность (Я3) составит.

Если средства разместить на годовом депозите, а затем их реинвестировать по прогнозным процентным ставкам, то суммарная ожидаемая доходность (Лож) составит.

Как мы видим, второй вариант оказывается более выгодным.

Частота процентных платежей (эффективные процентные ставки)

Кроме годового начисления процентов, встречаются формы инвестиций, по которым проценты начисляются несколько раз в течение года. Типичный пример такой ситуации — это банковские кредиты и депозиты.

Банки в большинстве случаев предлагают вкладчикам депозитные вклады с начислением процентов один раз в год. Однако в ряде случаев банки предлагают депозиты с начислением процентов несколько раз в течение года. Рассмотрим пример поведения вкладчика при выборе депозитного вклада. Банк предлагает два вида годовых депозитов. Условия первого депозита предусматривают начисление на сумму вклада 10,2%, которые выплачиваются по истечении года. По второму депозиту ставка составляет 10% годовых, при этом проценты на сумму вклада начисляются ежемесячно и капитализируются.

Предположим, человек размещает средства на банковском депозите сроком на год. При размещении средств на депозите первого вида, по которому начисление процентов идет один раз в год, вкладчик в конце срока действия депозитного договора получит сумму 110 200 руб.

По второму депозиту с капитализацией процентов вкладчик фактически размещает свои средства под 0,833% в месяц (10%: 12). Чтобы рассчитать сумму, которую получит вкладчик в конце срока действия депозитного договора, необходимо воспользоваться формулой сложных процентов:

Таким образом, доходность по второму депозиту составит 10,47%. Поэтому рациональный инвестор выберет депозит второго вида, так как итоговая доходность данного депозита за счет капитализации процентов получается выше.

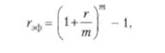

Процентная ставка, учитывающая частоту процентных выплат, называется эффективной процентной ставкой. Общая формула определения эффективной процентной ставки (г;)ф) имеет следующий вид:

где г — номинальная процентная ставка; т — частота начисления процентов в течение года.

В рассматриваемом примере эффективная процентная ставка.

Наиболее часто приходится сталкиваться с начислением процентов несколько раз в течение года при банковском кредитовании. Банки предпочитают выдавать кредиты, по условиям которых предусмотрены месячные выплаты процентов. Например, в кредитном договоре установлена годовая процентная ставка 12%. При этом оговорено, что заемщик должен выплачивать проценты по кредиту ежемесячно. По сути, заемщик получил деньги под 1% в месяц. В этом случае по истечении каждого месяца заемщик должен выплачивать банку сумму, равную 1% величины кредита, а банк полученные проценты будет реинвестировать на финансовом рынке и получать дополнительный доход.

Таким образом, доходность инвестиций может различаться в зависимости от условий начисления процентов. Для того чтобы обеспечить сопоставимость процентных ставок, необходимо рассчитывать эффективные процентные ставки, учитывающие частоту процентных выплат.

Эффективная годовая процентная ставка — это годовая процентная ставка, обеспечивающая такой же процентный доход, как и номинальная процентная ставка при начислении процентов несколько раз в году.

Номинальные и эффективные процентные ставки приведены в табл. 4.3.

Таблица 4.3. Номинальные и эффективные процентные ставки

Количество выплат и году | Номинальная процентная ставка | |||

5,06. | 10,25. | 15,56. | 21,0. | |

5,09. | 10,38. | 15,87. | 2 1.55. | |

5.12. | 10,17. | 1 6.08. | 21.01. | |

5.13. | І0.12. | 16,18. | 22.13. | |

Из табл. 4.3 очевидно, что если выплаты осуществляются один раз в год, то номинальная процентная ставка, указанная в договоре, равна эффективному проценту. Если же проценты начисляются несколько раз в году, то эффективный процент больше номинальной процентной ставки. Например, если в договоре указана годовая процентная ставка 15%, а начисление процентов осуществляется ежеквартально, то фактически через год инвестор заработает 15,87%. Если банк предлагает два варианта размещения средств на депозите:

- а) 15,5% с выплатой раз в год;

- б) 15% с ежеквартальным начислением процентов,

то вариант б) более выгоден, так как фактическая доходность составит 15,87%.

Данные таблицы свидетельствуют о том, что чем чаще осуществляется начисление процентов в течение года, тем выше фактическая доходность по сравнению с номинальной. Поэтому при инвестировании средств необходимо учитывать частоту процентных выплат.