Кредитные и фондовые пузыри

Расчеты за 1870—2012 гг. по 17 развитым странам, проведенные в Институте нового экономического мышления, подтвердили предположения Мински (2008 и 2009 гг.) о существовании двух видов пузырей: образовавшихся в результате кредитных бумов и иод воздействием некредитного иррационального роста. Анализ данных за 142 года (средняя продолжительность цикла — от начала падения до бума — составляла пять… Читать ещё >

Кредитные и фондовые пузыри (реферат, курсовая, диплом, контрольная)

Кредитные и фондовые пузыри развиваются по разным законам. Долговые пузыри относятся к общим финансовым и нередко общеэкономическим проблемам. Они захватывают финансовую систему и нередко всю экономику. В свою очередь фондовые пузыри чаще всего имеют секторальный характер. Они чаще выборочно воздействуют на хозяйство (достаточно часто затрагивают только часть биржевой торговли) и лишь при затяжном характере способны захватить всю экономику.

Сравнительный анализ кредитных и фондовых кризисов

В 2000 г. в США разразился биржевой кризис, но он был непродолжительным по времени (всего два квартала) и затронул преимущественно бизнес, связанный с Интернетом и биотехнологией. В его ходе капитализация акций высокотехнологичных компаний сократилось на 8 трлн долл., в го время как в 2008—2010 гг. недвижимость обесценилась почти на 13 трлн долл, (до 55 трлн долл.), а рынок деривативных бумаг сократился на 200—300 трлн долл. Масштабы падений различны и они связаны с тем, что в первом случае кризис был биржевым, а во второй кредитным.

Биржевые крахи, как правило, бывают краткосрочными и охватывают только биржевой рынок: либо весь биржевой рынок, как это было в 1929 г. и в Китае летом 2015 г.[1], либо его отдельный сегмент (например, биржевой кризис высокотехнологичных компаний 2000 г.). Кредитные кризисы чаще распространяются на всю экономику. Последствия и продолжительность долговых пирами гораздо заметнее и ощутимее, фондовых. Биржевые пузыри распространяются практически молниеносно. Биржевой кризис, который произошел летом 2015 г., был краткосрочным, но глубоким (падение на 30%, потеря капитализации на 3,3 трлн долл.). Он не затронул другие сектора хозяйства.

В развитых странах значительная часть населения владеют ценными бумагами: от 20 до 60% населения держат акции и (или) облигации (на Тайване — 90% населения). Однако подавляющее большинство фондового богатства сосредоточено у наиболее обеспеченной части населения. Так, в США 80% фондового богатства сосредоточено у 10%, а треть — у 1% наиболее богатых американцев. Недвижимость гораздо более распрострайена и является основным богатством среднего класса, поэтому эффект от лопнувшего пузыря на рынке недвижимости более значительный.

Долговые пузыри наносят удар по всей финансовой системе, они угрожают экономике в большей степени, чем фондовые пузыри. Биржевые кризисы чаще воздействуют на хозяйство выборочно, и их воздействие начинается лишь при затяжном характере кризиса. Только в таких случаях они способны «накрыть» всю экономику. К тому же долговые кризисы перекладывают свои потери на население, а биржевые кризисы, как правило, только на инвесторов и спекулянтов. Сама идея о том, что кредитные пузыри нарушают работу всей финансовой системы, находится в центре многих макроэкономических моделей кредитных циклов, которые рассматриваются в качестве генераторов бизнес-циклов.

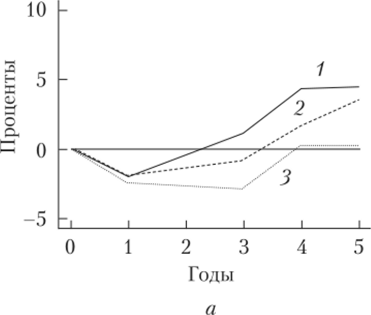

Два графика представляют собой расчет воздействия биржевых и кредитных пузырей на бизнес-цикл (рис. 9.1).

Рис. 9.1. Два типа пузырей: биржевые (а) и ипотечные (б),.

США, 1870—2012 гг.[2]

Расчеты за 1870—2012 гг. по 17 развитым странам, проведенные в Институте нового экономического мышления, подтвердили предположения Мински (2008 и 2009 гг.) о существовании двух видов пузырей: образовавшихся в результате кредитных бумов и иод воздействием некредитного иррационального роста. Анализ данных за 142 года (средняя продолжительность цикла — от начала падения до бума — составляла пять лет) позволил сделать два обобщенных графика: первый график показывает падение и быстрое восстановление (кривая 1) при биржевых пузырях (кривая 2 — движение биржевых цен, биржевые пузыри); второй — кредитных (кривая 3), под воздействием ипотечных бумов восстановление более медленное. В случаях с кредитными пузырями падение более глубокое, а восстановление — длительное (нижние пунктирные кривые представляют собой восстановление кредита в ходе рецессий). При биржевых пузырях падение менее глубокое, а восстановление происходит быстрее. Одной из возможных причин более сильного воздействия на экономику кредитных пузырей является захват долгами широких слоев населения, в отличие от фондовых пузырей, которые отражаются на положении только биржевых игроков и инвесторов. В случаях с кредитными пузырями страдают менее состоятельные и широкие слои населения, а биржевых — только высший класс.

Наиболее опасная комбинация — совпадение по времени фондовых и долговых пирамид. В ходе кризиса 1929—1933 гг. крушение фондовой пирамиды (1929 г.) привело к массовым банковским банкротствам (1931 г.), но практически сразу же вызвало массовую безработицу и экономический спад.