Налогоплательщики.

Налоги и налоговая система Российской Федерации

Не признаются плательщиками водного налога организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно, заключенных с исполнительными органами власти и принятых с 2007 г. после вступления в силу ВК. Например, забор воды из поверхностных водных объектов, но истечении срока действия… Читать ещё >

Налогоплательщики. Налоги и налоговая система Российской Федерации (реферат, курсовая, диплом, контрольная)

Плательщиками водного налога в соответствии со ст. 333.8 НК признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ, признаваемое объектом налогообложения.

Специальное и особое водопользование — это использование водных объектов с применением сооружений, технических средств и устройств.

Специальное водопользование осуществляется гражданами и юридическими лицами только при наличии лицензии на водопользование. Ранее большая часть видов водопользования была включена в перечень специальных видов водопользования, требующих получения лицензии на водопользование, который был утвержден приказом Министерства природных ресурсов РФ от 23 марта 2005 г. № 70 «Об утверждении перечня видов специального водопользования». В соответствии с указанным актом специальным водопользованием признавалось пользование водными объектами или их частью в целях питьевого и хозяйственно-бытового водоснабжения, здравоохранения, промышленности и энергетики, сельского хозяйства, лесного хозяйства, гидроэнергетики, рекреации, транспорта, строительства, рыбного хозяйства, охотничьего хозяйства, лесосплава, добычи подземных вод, полезных ископаемых, торфа и сапропеля, а также для иных целей.

В том случае, если организация или физическое лицо осуществляет вид водопользования на основании лицензии, то указанные лица признаются налогоплательщиками водного налога.

Особое водопользование осуществляется организациями в целях реализации функций государства, например, для обеспечения нужд обороны, федеральных энергетических систем, федерального транспорта.

Не признаются плательщиками водного налога организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно, заключенных с исполнительными органами власти и принятых с 2007 г. после вступления в силу ВК.

Например, забор воды из поверхностных водных объектов, но истечении срока действия ранее выданных (до 2007 г.) краткосрочных и долгосрочных лицензий должен производиться на основании договора с исполнительными органами власти и предусматривает уплату не водного налога, а арендной платы по договору.

Объект налогообложения. Налоговая база

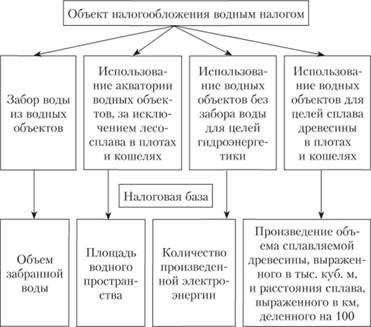

В соответствии со ст. 333.9 НК объектом налогообложения признаются следующие виды водопользования (рис. 10.1):

- — забор воды из водных объектов;

- — использование акватории водных объектов, за исключением лесосплава в плотах и кошелях[1];

- — использование водных объектов без забора воды для целей гидроэнергетики;

- — использование водных объектов для целей сплава древесины в плотах и кошелях.

Не признаются объектами налогообложения, в частности:

- — забор из подземных водных объектов воды, содержащей полезные ископаемые и (или) природные лечебные ресурсы;

- — забор воды для обеспечения пожарной безопасности, ликвидации последствий чрезвычайных ситуаций;

- — забор воды водными судами для обеспечения работы технологического оборудования;

- — использование акватории для плавания на судах;

- — особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства;

- — использование акватории для размещения и строительства гидротехнических сооружений гидроэнергетического назначения;

- — забор воды из водных объектов для орошения земель сельскохозяйственного назначения, полива садоводческих, огороднических и т. п. участков, личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан;

- — забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод;

- — использование акватории для рыболовства и охоты и др.

Налоговая база определяется в зависимости от объекта налогообложения (рис. 10.1).

При заборе воды налоговая база определяется как объем воды, забранной за налоговый период. Он рассчитывается на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

При отсутствии водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств, а в случае невозможности такого определения — исходя из норм водопотребления.

Рис. 10.1. Объекты налогообложения и налоговая база водного налога.

При использовании акватории, за исключением лесосплава в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства. Эта площадь определяется по данным лицензии на водопользование или договора на водопользование, а в случае отсутствия таких данных — по материалам соответствующей технической и проектной документации.

При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

При использовании акватории для лесосплава в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой за налоговый период, выраженного в тыс. куб. м, и расстояния сплава, выраженного в км, деленного на 100.

- [1] Кошель — наиболее простой вид плота, большая связка бревен, перевязанная цепью или мочальным канатом; или при кошельном сплаве не связанные между собой бревна, которые транспортируют теплоходами в специальных плавучих ограждениях (кошелях) из бревен. Такой лесосплав осуществляется в небольших объемах по системе озер, а также на короткие расстояния.