Роль степени специфичности активов

Представим простейшее взаимодействие на рынке в виде двухстадийной игры. Пусть на рынке действует две самостоятельные фирмы — продавец и покупатель. В период 1 продавец (производитель) принимает решение о специфичных инвестициях (в специфичные активы, способствующие поддержанию прибыльных взаимоотношений с фирмой-покупателем) и их величине. Назовем этот период ex ante. Будем считать, что… Читать ещё >

Роль степени специфичности активов (реферат, курсовая, диплом, контрольная)

Для того чтобы проанализировать, каким образом различная степень специфичности активов влияет на стимулы фирмы к вертикальной интеграции, вспомним, как наличие специфичных инвестиций видоизменяет поведение компании.

Представим простейшее взаимодействие на рынке в виде двухстадийной игры. Пусть на рынке действует две самостоятельные фирмы — продавец и покупатель. В период 1 продавец (производитель) принимает решение о специфичных инвестициях (в специфичные активы, способствующие поддержанию прибыльных взаимоотношений с фирмой-покупателем) и их величине. Назовем этот период ex ante.

После того как решение об инвестициях и их величине принято, производитель занимается выпуском товара. В период 2 после завершения периода производства производитель выходит на рынок и занимается продажей товара, т. е. ведет переговоры с покупателем в отношении цены товара и объема покупки. Назовем этот период expost.

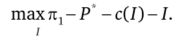

Пусть совокупная прибыль производителя (фирмы 1) будет равна.

где Р — цена, по которой товар продается фирме-покупателю; с (/) — издержки производства единицы товара; I — величина специфических инвестиций.

Будем считать, что специфические инвестиции способствуют снижению издержек фирмы в том случае, если товар продается «своему» специфическому покупателю. При этом предположим, что функция издержек непрерывна и дифференцируема; предельные издержки возрастают по мере роста объема специфических инвестиций (специфические инвестиции подвержены закону убывающей отдачи).

Предположим, что прибыль фирмы-покупателя (фирмы 2) выражается следующим образом:

где v — денежная оценка конечным покупателем единицы то-вара.

Если бы товар производился в рамках одной вертикально-интег-рированной фирмы, то цель фирмы заключалась в том, чтобы максимизировать совокупную прибыль или совокупный излишек отрасли:

dTS dTS.

Из условий первого порядка: -= 0 и -= 0 следует, что c'(I)= -1.

dq д1

и оптимальная величина специфических инвестиций равна Г.

Мы не обращаем внимания на условие первого порядка, касающееся объема продаж, поскольку целью данной модели является демонстрация эффекта специфических инвестиций.

Так как вертикально-интегрированная фирма стремится к максимизации совокупного излишка отрасли, то полученный результат есть и оптимальная величина специфических инвестиций с точки зрения общества в целом.

Посмотрим теперь, какой будет величина специфических инвестиций, если на рынке действует две независимые фирмы, участвующие в ранее означенной двухстадийной игре.

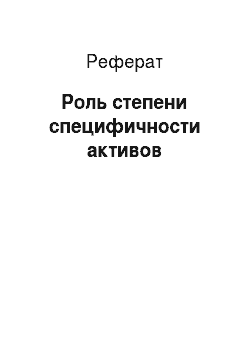

Начнем анализ ситуации со второй стадии. Предположим наиболее лояльный (и наиболее реалистичный в данных условиях) вариант — равновесие по Нэшу. Фирмы договариваются разделить поровну получаемый на второй стадии совокупный излишек отрасли. Величина потребительского излишка фирмы-покупателя будет равна величине излишка производителя — фирмы 1:

Так как на второй стадии специфические инвестиции уже сделаны и представляют собой невозвратные издержки для фирмы 1, то их величина не оказывает влияния на уровни получаемого фирмами дохода:

Откуда получаем равновесную цену единицы товара, которая будет включена в контракт между фирмами 1 и 2:

Вернемся теперь к первой стадии. Фирма, делающая специфические инвестиции, стремится к максимизации своей прибыли ex ante, зная, какой именно будет рыночная цена ex post:

Из условия первого порядка: = 0 следует, что с'(Г) = -2 и оптималь;

д1

ная величина специфических инвестиций, как это понимается фирмой 1, будет равна/ *.

В силу возрастающего характера предельных издержек: V < / '. Объем специфических инвестиций неинтегрированной отрасли будет меньше величины инвестиций интегрированной структуры и меньше общественного оптимума. Наличие риска невозмещения специфических затрат ex post ведет, таким образом, к сокращению величины этих затрат ex ante.

Рассмотрим теперь влияние степени специфичности активов (инвестиций) на поведение фирмы.

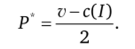

Пусть у фирмы 1 — продавца товара, делающего специфические инвестиции, есть один специфический покупатель — фирма 2, но на рынке также присутствует большое число покупателей, готовых платить v за единицу товара. Если фирма 1 продает товар неспецифическим покупателям, то она не может использовать преимущества специфических активов (или не использует их в полной мере) и ее издержки при наличии специфических инвестиций составят: с (а/) (где ае[0;1] —показатель степени специфичности активов). При, а = 0 наблюдается максимальный случай специфичности активов, специфические инвестиции не приносят никакого результата, если продавец торгует с неспецифическим покупателем. При, а = 1 специфичность активов отсутствует, продавец, делая инвестиции, получает отдачу вне зависимости от вида покупателя.

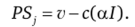

Введем еще одно дополнение. Если продавец торгует с неспецифическим покупателем, то излишек производителя равен

Поскольку все неспецифические покупатели одинаковы, эта величина и составит альтернативные издержки (потери) при торговле продавца со своим специфическим покупателем.

Таким образом, если фирма 1 торгует с фирмой 2, ее излишек производителя будет равен.

Не торгуя с каким-либо другим потребителем, а только с фирмой 2, фирма 1 в дополнение к обычному излишку производителя — разнице между ценой товара и его издержками — теряет величину альтернативных издержек — альтернативного излишка производителя.

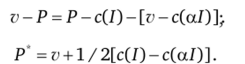

Используя условие равновесия по Нэшу expost, можем найти равновесную цену продажи товара для специфического покупателя:

Решим проблему максимизации прибыли для фирмы 1 ex ante:

Из условия первого порядка находим выражение для оптимального объема специфических инвестиций:

Проинтерпретируем результат.

Если, а = 1, то с’У) = -1 и Г = 7*.

у 4 ' частные общественные Наличие альтернативных возможностей (конкуренции на рынке) улучшает положение агента, делающего специфические инвестиции, так что объем специфических инвестиций агента оказывается равным общественно-оптимальному.

Если, а = 0, то 7″ =7*.

? нет альтернативных вариантов есть альтернативные варианты По мере роста степени специфичности активов (убывания а) происходит сокращение объема специфических инвестиций. Чем выше степени специфичности активов, тем ниже уровень частных инвестиций.